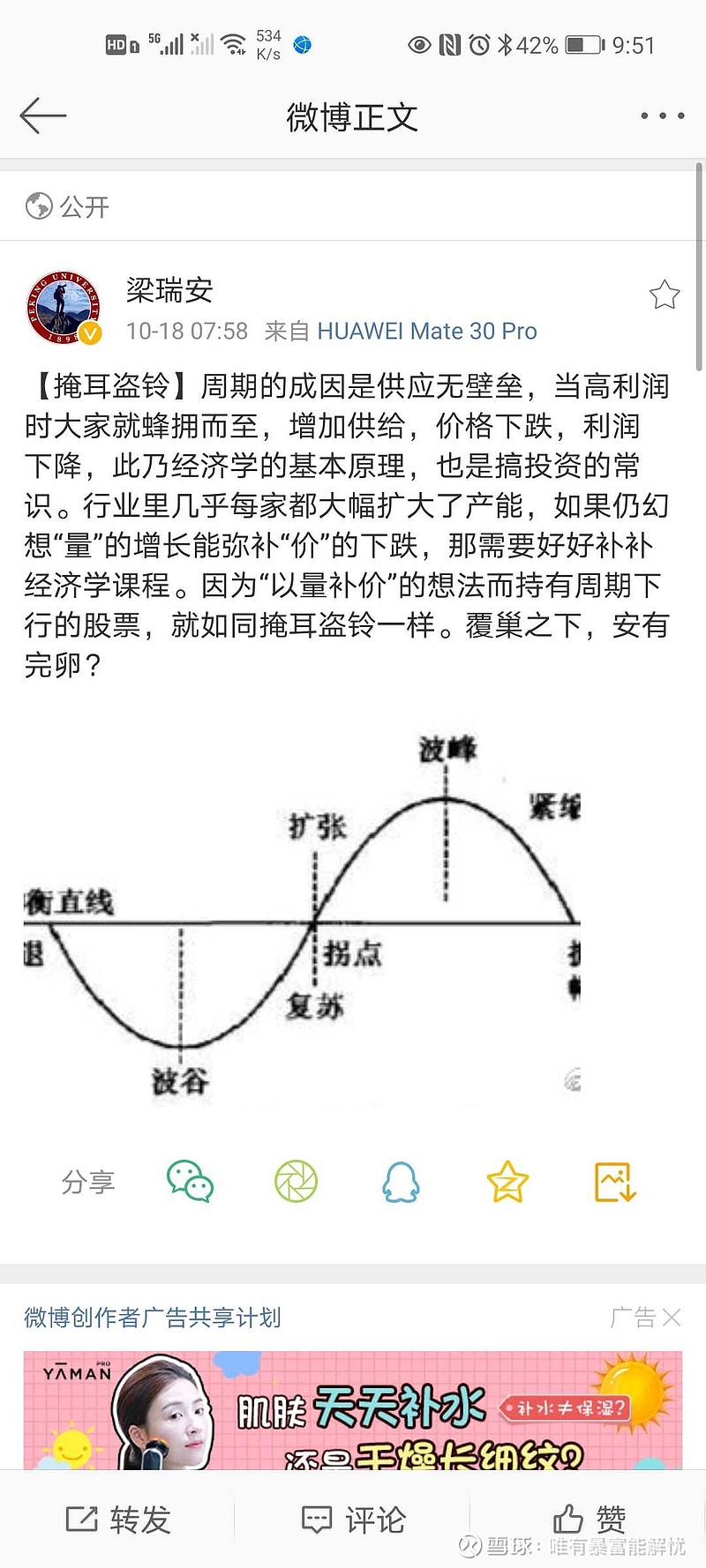

$牧原股份(SZ002714)$ $海螺水泥(SH600585)$ $万华化学(SH600309)$ 我是个新手,没学过经济学,不知道各位大佬怎么评价下面这段话?如何认识行业的周期性?这是一位多年经验的投资经理写的,学过经济学,挺厉害的👍 @天堂的幻想02 @金毛小可爱 @翟根全

| 发布于: | Android | 转发:28 | 回复:95 | 喜欢:8 |

$牧原股份(SZ002714)$ $海螺水泥(SH600585)$ $万华化学(SH600309)$ 我是个新手,没学过经济学,不知道各位大佬怎么评价下面这段话?如何认识行业的周期性?这是一位多年经验的投资经理写的,学过经济学,挺厉害的👍 @天堂的幻想02 @金毛小可爱 @翟根全

$牧原股份(SZ002714)$

周期理论是一直存在的,但是不可以拍脑瓜子乱用在现实生活中,这一张图是为了说明经济周期的,并不能说明以量补价是否正确,这个梁瑞安配图就配的没啥意义。以量补价其实只是一道数学题,关键是要有盈利空间才有可能以量补价,如果怎么卖怎么都亏损的话,那量多了反而是累赘,越卖越亏,这个在微观经济学上的情况叫可变成本(如果以生猪养殖行业为例,可变成本主要是饲料成本和兽药什么的)大于总营收,这种情况下应该停产放假,减少亏损。如果总成本大于总营收,但是可变成本小于营收,这种情况短期是可以维持生产的,长期要逐渐退出。总成本比可变成本多了一些固定费用(比如猪舍的折旧,种猪折旧)。所以问题的根本在于销售价格和生产成本上,如果生产成本小于销售价格,在长期才存在以量补价的说法。销售价格在生猪市场上终端就是猪肉价格,所以确定销售价格需要对未来市场价格走势有一个理性的判断。生猪养殖企业从全行业来说现在属于完全竞争市场,因为还没有哪个企业生产的猪肉有品牌溢价,不过现在没有品牌溢价不代表未来不可以有品牌溢价,很多产品的品牌溢价都是随着企业的发展一点一点建立起来的,即便是茅台和片仔癀现在为什么卖的这么贵都有人趋之若鹜,那都是多年以来建立起来的品牌溢价导致的。回到生猪养殖的成本问题上,这个行业的成本主要来自于饲料费用和仔猪费用,仔猪费用来自于母猪的折旧和一定的饲料费用,还有一些其他的兽药,等等的费用,这些费用还要上升到企业管理中,通过企业的管理把这些费用糅合在一起形成了每个企业独特的生产成本。

生猪养殖行业是低壁垒行业,这是市场的简单共识,但是白酒行业,甚至是中药行业,其实也是低壁垒行业,各种小县城当地的小作坊可以生产白酒,各地的中药材行业找一个老中医就可以给你配上一副药方,所以不要觉得白酒和中药行业有什么行业壁垒,其实和生猪养殖行业差不多。但是白酒走出了茅台,中药走出了片仔癀,这就是品牌溢价的力量。此外,有一点被大家公认的所谓常识真的是一种错误,比如说农牧业这个行业,其实是非常复杂难搞的,很多人觉得种地养猪这种行业门槛低很简单,其实大错特错。种地和养猪需要的知识储备是非常高的,想把地种好,猪养好可是非常不容易的一件事。亚当斯密曾经在他的《国富论》中讨论欧洲的农业问题是特别提到过这个问题,亚当斯密当时就认为,农牧业是非常需要多方面交叉知识的行业,他当时用农民和工厂的工人做对比。比如说一个养殖者,他需要懂建筑学(设计猪棚),工程学(搭建猪棚),营养学(配饲料),生物学(配种),医学(兽药疫苗),心理学(母猪的产后护理,娱乐一下~-~)等等学科,而且还要把这些学科综合运用。而在同期的第一次工业革命中,很多工厂的工人进行流水线作业,不需要很多的知识,只需要重复简单地工作,就可以赚取比农牧业从业者更多的薪酬,所以亚当斯密认为,从事农牧业是很不简单的行业,但是还比不上工厂的工人赚钱多,所以体现了当时工厂的流水线分工的生产力大幅度提高的价值,这就是科技和分工的力量,这里插一句题外话,这个科技和分工流水线的力量未来也会在牧原身上发挥的淋漓尽致。而农牧业的复杂性其实是一种无形的壁垒,只有进入这个行业的人才知道其中的困难。所以在这个行业还没有某个公司的产品形成品牌溢价之前,这个行业谁的成本更低,谁就会是这个行业的成长者。未来如果行业的格局逐渐达到饱和了,还可以把产业链向上游和下游发展,而生猪养殖行业的上下游其实在我国都是大有可为的,下游是消费方向受益于国民收入的增长,上游是农业,我国的农业相对全球比较落后,是有很大的成长空间。

只要成本领先于行业,就会在猪周期中立于不败之地,猪价格低于全行业平均成本后,高成本从业者就会退出从而让出市场空间,但是猪肉的需求是稳定的,除非我国的人口大幅度下降,人均可支配收入大幅下降,不然很难降低市场对猪肉的总需求。既然需求稳定,那么留下低成本从业者会继续提高市场占有率。所以对于低成本的企业,是很难亏损的,但是想要以量补价就要有量的提升,所以这就需要低成本的企业还要有量的提升,也就是不断的扩产,从牧原过去10年的生猪出栏量来看,牧原的生猪产能的年化增长率越50%,而且这个增长的势头近几年一直也没有减弱的迹象,所以牧原这种低成本的企业以量补价是必然的,很难亏损。这一点从牧原自成立以来财报上一直都没有亏损就可以观察出来,牧原的一个很有力的竞争群体其实是养殖技术高超的散养户,但是养殖技术高超的散养户可以做到低成本,却做不到高速扩张,因为他们往往是一个人和几个人,精力有限,很难实现扩张,所以他们在未来猪周期中不会因为成本问题被淘汰,但是因为不具备扩张能力,所以这些技术高超的个人散养户很难实现以量补价。

所以说,长期投资的话,你知道牧原的成本优势和扩产的能力,就知道这家企业未来的巨大潜能了,如果是短期投资的话,那就要结合自己对未来猪价格和企业成本价格的综合考虑来看了,也就是那些猪股的周期性投资者,那些投资者其实没必要盯着牧原,其他成本波动大的养猪企业,波动更大,更适合投机,所以我建议本来就想投机赚快钱的人最好去投其他成本变动较大的企业去,这样才比较合理,而事实上也就是这样的。

我觉得我们做投资不能因为谁说了什么谁做了什么来做决策,而是要用详实的论据来证明自己的逻辑没有破绽。我们投资一家公司是因为判断它未来会赚更多钱,而通过定量分析来计算出未来到底能赚多少钱,在结合现在的价格来判断一家公司到底有没有投资价值。那位微博博主的观点我已经解释过了,符合当下对行业的判断,但落实到具体公司是却不是那么回事。如果现在有谁能用确切有力的论据来证明未来牧原的盈利水平会随着行业周期的波动而大幅回落,那么我现在会毫不犹豫的卖掉,但目前为止我还没发现一个能打的空头站出来。

具体的逻辑没必要再讨论了,毕竟看空看多都有道理,谁也说服不了谁。换一个角度,三个省的首富都用真金白银下注,几百亿真金白银的投资;而投资经理只是随口说了几句,你信谁的?