事件

英伟达将于5月22日星期三盘后公布2025财年第一季度财报。期待Nvidia财报再超预期,有望对AI算力板块带来催化拉动,AI核心标的有望受益!

点评

1、连续实现业绩超预期,期待一季度继续亮眼

据Visible Alpha一致预期,华尔街分析师预计 Nvidia 2025 财年第一季度营收/净利润/每股摊博收益将达246.5亿美元/128.7亿美元/5.17美元,或实现环比11.52%/4.76%/4.87%,同比242.74%/529.96%/530.49%的强劲增长,营收高于公司此前指引的240亿美元。华尔街分析师表示,与前几个季度相比,预计公司增幅将有所放缓,系数据基础增大、H100交货时间缩短所致,同时预计毛利率会在25年上半年GB200出货之前恢复正常。

公司自FY2019 Q4开始,连续21个季度实现销售额超预期。最近业绩情况来看,公司实现总收入/市场预期分别为2024FY Q4 221/204亿美元,2024FY Q3 181/162 亿美元, 2024FY Q2 135.07/72亿美元;Non-GAAP每股收益/市场预期分别为2024FY Q4 5.16/4.55美元,2024FY Q3 4.02/3.36美元, 2024FY Q2 2.70/2.09美元。

2、高算力芯片供不应求,赋能数据中心业务高速增长

得益于人工智能浪潮,对专门用于运行 AI 工作负载的高级计算芯片的空前需求,极大地推动了数据中心业务的扩张。FY24 Q4数据中心的强劲增长推动创纪录的季度业绩(数据中心实现184.0亿美元/yoy+409%),占公司营收的83%,而数据中心的增长则进一步由NVIDIA Hopper GPU计算平台和InfiniBand网络驱动,同时,推理场景占比达四成,意味着AI模型有望快速落地。

据花旗银行预测,2025FY Q1公司数据中心将实现210亿美元收入,预计环比增长14.11%,同比增长390.20%。瑞银分析师预测,到今年年底,对英伟达Hopper产品的需求仍将持续;同时,市场对GB200系统的需求同样强劲。而英伟达 CFO Colette Kress则称,Hopper 架构产品和Blackwell架构产品供应都将受限。强劲需求前景下,公司业绩持续保持高增动能强。

3、产品能力出众,互联网大厂客户需求旺盛

公司凭借强大的GPU能力赋能计算新时代,绑定全球头部互联网大客户,比如GTC大会上,亚马逊云科技与 NVIDIA 扩大合作,共同推动生成式 AI 创新;谷歌云和 NVIDIA 合作扩展 AI 开发规模;微软与 NVIDIA 宣布大规模集成为全球企业加速生成式 AI;Oracle 和 NVIDIA 将在全球范围内提供主权 AI等等。而这些大厂客户拥有旺盛的算力基础设施需求,根据目前公布的几大厂商24年Capex规划,我们看到整体投资趋势持续增加:1)Meta全年资本支出指引为350亿-400亿美元,预计同比增长26.26%-44.30%;2)微软全年资本开支将逐季增长,下一季度将“大幅”增加资本开支以应对数据中心建设成本,以支持其AI服务;3)谷歌Q1资本开支120亿美元,谷歌预计全年季度资本支出将保持在或高于这一水平,今年的资本支出将增长50%或更多,达到至少480亿美元。这也将带动整体AI基础设施的需求高增长,英伟达核心受益于客户旺盛需求。

4、Blackwell架构新产品迭代,未来业绩高增护航

NVIDIA Blackwell 架构是 NVIDIA 于 2024 年 3 月在 NVIDIA GTC 大会上发布的,是继两年前推出的 NVIDIA Hopper™ 架构以来的全新架构。全新 Blackwell GPU、NVLink 和可靠性技术赋能万亿参数规模的 AI 模型,能够在拥有高达 10 万亿参数的模型上实现 AI 训练和实时 LLM 推理。Blackwell拥有全球最强大的GPU芯片,第二代 Transformer 引擎以及第五代 NVLink所提供的突破性的 1.8TB/s 双向吞吐量,确保多达 576 块 GPU 之间的无缝高速通信,使得Blackwell具备强大性能。同时GB200产品采用液冷机架架构,带来新的技术迭代需求。英伟达不断迭代新产品,应用新技术,新产品在AI领域的能力再度突破并可以助推数据处理、工程模拟、电子设计自动化、计算机辅助药物设计、量子计算和生成式 AI等领域实现突破,新一代产品有望迎来旺盛需求带动销量高增,为未来业绩持续高增护航。

5、投资建议:持续看好AI算力板块核心标的

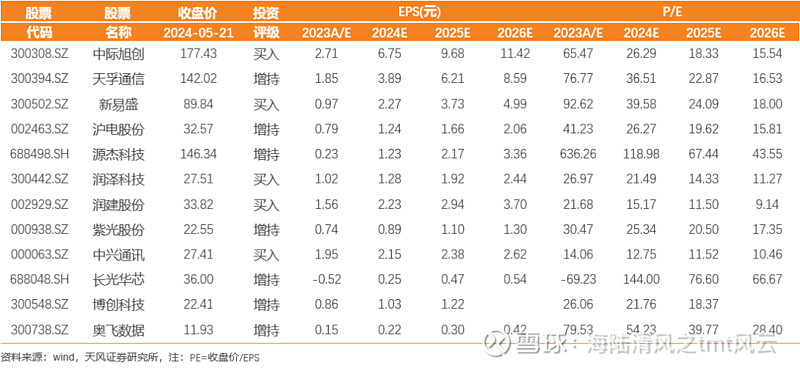

①光模块&光器件,重点推荐:中际旭创、天孚通信、新易盛、源杰科技(电子联合覆盖)、长光华芯、博创科技等。建议关注:光迅科技等

②交换机板块,重点推荐:紫光股份(计算机联合覆盖)、中兴通讯;建议关注:菲菱科思、盛科通信等。

③PCB,重点推荐:沪电股份(电子联合覆盖),建议关注:胜宏科技、生益科技等。

④液冷,重点推荐:润泽科技(机械联合覆盖),建议关注:英维克、科华数据等

⑥AIDC,重点推荐:润泽科技(机械联合覆盖)、润建股份、奥飞数据(计算机联合覆盖)等

风险提示

AI业务进展不及预期,业绩不及预期,竞争逐渐激烈影响格局及盈利能力等风险

重点标的推荐

备注

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《英伟达业绩发布催化在即,持续看好AI算力板块》

对外发布时间:2024年05月22日

报告发布机构:天风证券股份有限公司

本报告分析师:

唐海清 SAC 执业证书编号:S1110517030002

王奕红 SAC 执业证书编号:S1110517090004

袁 昊 SAC 执业证书编号:S1110524050002