核心摘要

上周行业动态(04.22~04.27):

1. 海外:Meta、微软、谷歌发布季报,Capex乐观指引强化AI发展信心

Meta将2024财年总支出从940亿美元到990亿美元,上调至960亿美元至990亿美元;财年Capex从300亿美元到370亿美元,上调至350亿美元到400亿美元。微软2024Q1受AI驱动,Capex从上一季度的115亿美元增加到140亿美元。谷歌24Q1 Capex为120亿美元,主要用于投资服务器和数据中心,并表示预计公司未来几个季度的Capex将保持在类似水平,公司对AI投资很有信心。我们认为,海外AI巨头强劲的Capex投入将进一步强化算力持续受益逻辑,持续坚定看好AI算力投资机会。

2. 国内:商汤科技推出6000亿参数大模型,运营商持续加大算力投入,国内AI竞赛持续升温

近日,商汤科技发布“日日新SenseNova 5.0”大模型,其参数量高达6000亿,市场对其性能和应用反馈较好。另外,中国联通AI服务器集采结果出炉,河南昆仑、宝德计算机系统、四川虹信软件、武汉长江计算为中标候选人。三大运营商规划未来投资重点方向将围绕算力/智算。

本周投资观点:

业绩相继披露,受益北美AI算力拉动的核心标的均呈现靓丽报表,同时海外云巨头和国内运营商相继披露Capex,持续看好北美算力供应链核心受益标的(光模块、PCB、GPU模组制造等环节),同时建议重视三个AI扩散分支线投资机会:国产算力,AI新技术硅光、液冷,新应用(AI+机器人,AI PC,AI手机等硬件终端);同时,重视低位低估值,产业向上趋势的海风海缆投资机会以及积极关注卫星/低空进展。中长期,把握高景气赛道,我们坚定看好AI算力+卫星互联网/低空经济+海风三大板块的投资机会。

一、人工智能与数字经济:

1、网络设备基础设施:重点推荐:中兴通讯、紫光股份(计算机联合覆盖);建议关注:盛科通信、锐捷网络、东土科技、映翰通、三旺通信等;

2、光模块&光器件:中际旭创、天孚通信、源杰科技(电子联合覆盖)、新易盛、博创科技、仕佳光子、光库科技、中瓷电子(新材料联合覆盖);建议关注:太辰光、光迅科技、铭普光磁、鼎通科技、剑桥科技;

4、IDC&散热:重点推荐:润泽科技(机械联合覆盖)、润建股份、紫光股份(计算机联合覆盖)、科华数据(电新联合覆盖)、奥飞数据(计算机联合覆盖)。建议关注:英维克、高澜股份、科创新源、光环新网、申菱环境、数据港等;

5、云办公&云应用:重点推荐:亿联网络(混合办公,完善产品矩阵);建议关注:星网锐捷、梦网科技(富媒体短信龙头)、会畅通讯等;

6、通信+AIGC应用:建议关注:彩讯股份、梦网科技。

二、卫星互联网&低空经济:

国防信息化建设加速,低轨卫星迎来加速发展阶段,同时空间广阔的低空经济产业积极推进,重点推荐:华测导航(计算机联合覆盖)、海格通信;建议关注:铖昌科技、上海瀚讯、海能达、盛路通信、信科移动等。

三、通信+新能源:

1、通信+海风:重点推荐—亨通光电、中天科技;

2、通信+智能汽车:建议关注:模组&终端(广和通、美格智能、移远通信、移为通信等);传感器(汉威科技&四方光电-机械联合覆盖);连接器(意华股份、鼎通科技等);结构件&空气悬挂(瑞玛精密)

风险提示

AI进展低于预期,下游应用推广不及预期,贸易战等风险

1.近期重点行业动态以及观点(04.21-04.27)

1.1. AI行业动态:

Meta发布财报,上修资本开支指引,加大AI投入(微信公众号:字母榜)

财务表现:2024Q1Meta总营收364.55亿美元,较上年同期增长27%,增长引擎主要源于广告。盈利指标中,每股收益4.71美元,去年同期只有2.20美元。Meta该季度运营利润138.2亿美元,同比增长138.2亿美元,运营利润率38%,比去年同期增加了13个百分点。净利润同比暴增117%,达到123.7亿美元。

资本开支:在展望中,Meta调高了2024财年总支出和资本支出。其中总支出从940亿美元到990亿美元,上调至960亿美元至990亿美元;财年资本支出从300亿美元到370亿美元,上调至350亿美元到400亿美元。

公司表示,在Llama 3和Meta AI方面的进展鼓舞确保我们进行投资以保持领先地位。扎克伯格预估,这种对人工智能投入的加大要持续几年。

微软和谷歌发布超预期财报,资本开支持续加大(微信公众号:字母榜)

1、微软2024自然年一季度营收619亿美元,同比增长17%;营业利润为276亿美元,同比增长23%;净利润219亿美元,较上年同期的183亿美元增长20%;每股摊薄收益为2.94美元,增长20%。分部门来看,微软营收主要来自三大部门:生产力和业务流程(Office LinkedIn、Dynamics),智能云(Azure、Windows Server)、更多个人计算(Windows、设备、游戏)。其分别对应营收为196亿美元、267亿美元、156亿美元。

智能云作为微软的增长引擎,其营收占比已经达到了43%,第三财季较上年同期增长21%。这个增速超过市场预期,高于公司给出的指引(18%),也高于上个季度的20.4%。其中Azure和其他云服务收入增长了31%,高于前两个季度,市场预期只有28.6%。Azure云服务的31%收入增长中,人工智能贡献了约7%,在前两个季度,人工智能的贡献为6%、3%。

相对应地,微软的资本支出在该季度也有所增加。微软2024自然年第一季度由人工智能驱动的资本支出比分析师预估的高出10亿美元,资本支出从上一季度的115亿美元增加到140亿美元。

2、谷歌母公司Alphabet发布截至3月31日的2024年第一季度财报,季度营收805亿美元,同比增长51%,是2022年初以来公司营收增长最快的一个季度;非美国通用会计准则下(Non-GAAP)净利润237亿美元,同比大增57%;摊薄后每股收益1.89美元,高于市场预期的1.51美元。

分业务来看,谷歌的收入核心依然是广告业务,季度营收为616亿美元,比上年同期的545亿美元增长13%。广告业务中,谷歌搜索和其他广告收入462亿美元,YouTube广告收入81亿美元,均获两位数增长。云业务表现强劲。谷歌云业务被视为其下一代增长引擎,该季度营收96亿美元,同比增长28.4%。

谷歌一季度的资本性支出为120亿美元,主要用于投资服务器和数据中心。波拉特表示,预计公司未来几个季度的资本支出将保持在类似水平,公司对AI投资很有信心。

商汤科技推出6000亿参数大模型,国内AI模型竞争持续升温(微信公众号:智元宇宙)

近日,商汤科技发布的“日日新SenseNova 5.0”大模型,其参数量高达6000亿。“日日新SenseNova 5.0”大模型在能力上的显著提升,主要归功于两个方面的重要因素。首先,该模型采用了混合专家架构(MoE),这种架构的优势在于,只需激活少量的参数就能完成高效的推理任务。此外,该模型在推理过程中能够处理的上下文窗口达到了大约200K,这一特性使得其在处理长序列数据时具有显著优势。

同时,日日新5.0模型的训练数据量超过10TB tokens,涵盖了数千亿量级的逻辑型合成思维链数据。这一庞大的数据集为模型提供了丰富的学习资源,使其能够更好地理解和处理复杂的信息。并且,商汤科技还利用其AI大装置SenseCore的强大算力设施,对算法设计进行了联合调优,进一步提升了模型的性能。

日日新5.0模型在多模态能力方面也展现出了显著的技术亮点。其在图文感知能力上达到了全球领先水平,这一点在多模态大模型的权威综合基准测试MMBench中得到了充分证明,其中该模型在综合得分上位列第一。

2024年,商汤科技的主要业务板块包括生成式AI、传统AI和智能汽车,其中生成式AI业务被列为重点发展方向。

1.2. 5G/运营商行业动态:

中国联通【人工智能服务器】集采大单出炉,运营商积极加强算力布局(微信公众号:U学在线)

具体来看,本次采购人工智能服务器合计2503台,关键组网设备RoCE交换机合计688台。最终,河南昆仑再次延续优异表现,位居中标候选人第一名。

同时,宝德计算机系统、四川虹信软件、武汉长江计算3家企业也表现亮眼,依次成为本次中国联通人工智能服务器集采项目的中标候选人。

通过算力相关采购项目、算力相关资本开支,我们可以直观地看到三大运营商正积极加强算力网络侧的投资与布局。

中国联通规划2024年总投资650亿元,投资重点由稳基础的联网通信业务转向高增长的算网数智业务。

中国移动规划2024年算力规划投资475亿元,同比增长21.5%。公司规划2023年底实现通算(FP32)算力累积达9EFLOPS(同比提升1EFLOPS)、智算(FP16)算力>17EFLOPS(同比提升约7EFLOPS)。

中国电信在聚焦未来发展方面,计划2024年在云/算力投资180亿元。智算算力提升10EFLOPS,达到>21EFLOPS。

1.3.卫星互联网和低空经济行业动态:

重庆“官宣”五一黄金周举办首届低空飞行消费周活动,各地低空产业迅速发展(微信公众号:卫星界)

4月25日,重庆“官宣”将在“五一”黄金周举办首届低空飞行消费周活动,这是国内首个在省级层面举行的低空飞行消费主题活动。

重庆市经济信息委表示,目前重庆市已形成通用航空“整机+核心部件+配套制造+运营+服务+金融”全产业链,培育出了一批具有行业重要影响力的龙头项目,形成了通用航空与运输航空“两翼齐飞”、航空与航天协同发展的集群式发展格局。

3月底,市经济信息委面向全市征集一批低空经济产业试点区县,引来不少区县积极申报。本次低空飞行消费周活动分会场之一的梁平区,今年以来发展低空经济喜讯不断——继年初开通梁平至黔江、梁平至武隆的运输航线后,4月初梁平又迎来无人驾驶载人航空器首飞。“通过汇聚多种应用场景,梁平正在成为低空经济产业汇聚的热土。”重庆梁平机场管理有限公司总经理谢勇说,梁平将加快建设低空产业综合服务区、低空制造承载区等,计划到2030年创建国家低空经济发展示范区。

吴杰介绍,今年以来,为推动低空产业高质量发展,我市采取了“四招”,成效良好:

1)开放无人机适飞空域,划设无人机适飞空域和管制空域,目前重庆无人机适飞空域开放程度在全国主要城市中名列前茅。

2)试点打造低空应用场景,以固定低空飞行空域和航线方式,优先支持低空飞行活动有需求、基础设施有保障的市场主体先行先试;支持各区县、产业园区、科研院所和企业开展低空飞行应用试点。

3)开展低空飞行跨省合作,会同四川签署全国首个跨省低空合作备忘录,共同开通西南地区首条跨省低空目视航线;继续加强与陕西、湖南、湖北、云南、贵州等兄弟省份合作,推动形成“六省一市”跨省低空飞行联盟。

4)加快培育低空产业,引进腾盾科创、傲得航空等整机重点企业,实现全市通航整机“零的突破”;支持梁平举办了通用航空发展大会,现场达成一批产业项目签约。

2. 本周行业投资观点

本周投资观点:

业绩相继披露,受益北美AI算力拉动的核心标的均呈现靓丽报表,同时海外云巨头和国内运营商Capex,持续看好北美算力供应链核心受益标的(光模块、PCB、GPU模组制造等环节),同时建议重视三个AI扩散分支线投资机会:国产算力,AI新技术硅光、液冷,新应用(AI+机器人,AI PC,AI手机等硬件终端);同时,重视低位低估值,产业向上趋势的海风海缆投资机会以及积极关注卫星/低空进展。中长期,把握高景气赛道,我们坚定看好AI算力+卫星互联网/低空经济+海风三大板块的投资机会。

中长期我们持续推荐AI算力方向核心受益的优质标的以及高景气格局好的细分赛道方向:1)AI和数字经济仍为强主线,未来需要紧抓核心受益标的:ICT设备、光模块/光芯片、PCB、IDC/液冷散热、GPT应用、电信运营商(数字经济+工业互联网)等相关公司都有望迎来新机遇。2)卫星互联网,低空经济&“天地一体化”为6G重点方向,建议关注通导遥各细分赛道。3)海风未来几年持续高景气,海缆壁垒高&格局好&估值低,投资机会凸显。

人工智能&数字经济是未来产业长期大趋势:算力+网络+存储+散热为主要受益方向,AI新科技浪潮将持续拉动ICT设备商、光通信、PCB、散热温控等需求,长期重视其相关投资机会;

以满足流量增长为目标的有线网络扩容:随着5G用户渗透,网络流量快速提升,光传输、光模块等扩容升级迫在眉睫;

以满足应用和内容增长需求的云计算基础设施和物联网硬件终端投资:ISP厂商基于新应用和新内容增长,加大云计算基础设施投入,包括IDC、网络路由交换、服务器、配套温控电源、光模块及光器件的新一轮景气提升。

双碳长期目标下,重点关注通信+新能源,另外应用端,云视频、数据、物联网/智能汽车、工业互联网、军工通信&卫星互联网等行业应用进入加速发展阶段,中长期成长逻辑清晰,进入重点关注阶段。

具体细分行业来看:

一、人工智能与数字经济:

1、网络设备基础设施:重点推荐:中兴通讯、紫光股份(计算机联合覆盖);建议关注:盛科通信、锐捷网络、东土科技、映翰通、三旺通信等;

2、光模块&光器件:中际旭创、天孚通信、源杰科技(电子联合覆盖)、新易盛、博创科技、仕佳光子、光库科技、中瓷电子(新材料联合覆盖);建议关注:太辰光、光迅科技、铭普光磁、鼎通科技、剑桥科技;

3、低估值、高分红:中国移动、中国电信、中国联通。

4、IDC&散热:重点推荐:润泽科技(机械联合覆盖)、润建股份、紫光股份(计算机联合覆盖)、科华数据(电新联合覆盖)、奥飞数据(计算机联合覆盖)。建议关注:英维克、高澜股份、科创新源、光环新网、申菱环境、数据港等;

5、云办公&云应用:重点推荐:亿联网络(混合办公,完善产品矩阵);建议关注:星网锐捷、梦网科技(富媒体短信龙头)、会畅通讯等;

6、通信+AIGC应用:建议关注:彩讯股份、梦网科技。

二、卫星互联网&低空经济:

国防信息化建设加速,低轨卫星迎来加速发展阶段,同时空间广阔的低空经济产业积极推进,重点推荐:华测导航(计算机联合覆盖)、海格通信;建议关注:铖昌科技、上海瀚讯、海能达、盛路通信、信科移动等。

三、通信+新能源:

1、通信+海风:重点推荐—亨通光电、中天科技;

2、通信+智能汽车:建议关注:模组&终端(广和通、美格智能、移远通信、移为通信等);传感器(汉威科技&四方光电-机械联合覆盖);连接器(意华股份、鼎通科技等);结构件&空气悬挂(瑞玛精密)

3. 板块表现回顾

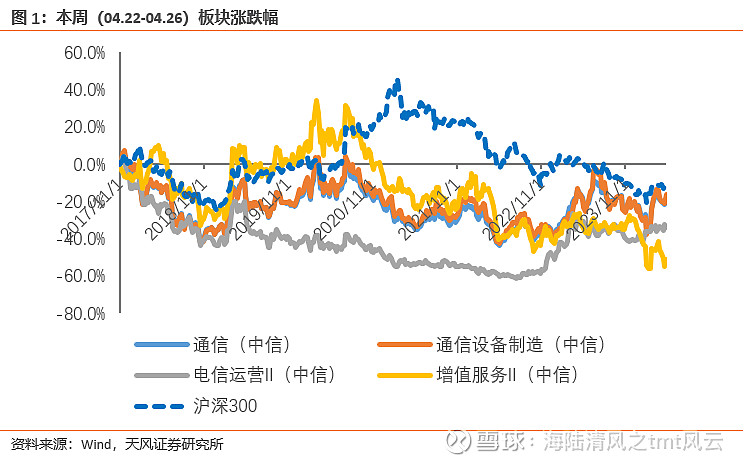

3.1. 本周(04.22-04.26)通信板块走势

本周(04.22-04.26)通信板块上涨4.54%,跑赢沪深300指数3.34个百分点,跑赢创业板指数0.68个百分点。其中通信设备制造上涨6.60%,增值服务上涨8.44%,电信运营下跌2.67%,同期沪深300上涨1.20%,创业板指数上涨3.86%。

3.2. 本周市场个股表现

本周通信板块涨幅靠前的个股有奥维通信(军工信息化)、广哈通信(低空经济)、天和防务(量子科技);跌幅靠前的个股有ST高升、ST九有和ST鹏博士。

4. 下周(04.29-05.05)上市公司重点公告提醒

5. 重要股东增减持

6. 大宗交易

7. 限售解禁

未来三个月限售解禁通信股共8家,解禁股份数量占总股本比例超过15%的公司有深桑达A、信科移动-U、瑞可达和科信技术。

备注

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《海外Capex指引超预期,国内AI竞赛再升温,持续看好算力》

对外发布时间:2024年04月29日

报告发布机构:天风证券股份有限公司

本报告分析师:

唐海清 SAC 执业证书编号:S1110517030002

王奕红 SAC 执业证书编号:S1110517090004

康志毅 SAC 执业证书编号:S1110522120002

林竑皓 SAC 执业证书编号:S1110520040001

余芳沁 SAC 执业证书编号:S1110521080006

陈汇丰 SAC 执业证书编号:S1110522070001

袁 昊 联系人