事件:

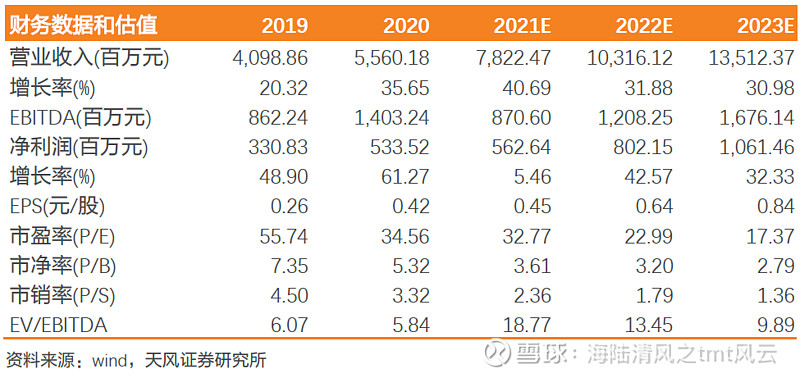

公司发布业绩快报,21年实现营收78.22亿元,同比增长40.68%;归母净利润5.63亿元,同比增长5.50%;扣非净利润4.30亿元,同比增长12.22%。

我们的观点如下

收入超预期,供应链动荡环境下坚定执行“保供”战略,市场份额进一步提升,大客户数量、质量双增,重点产品高速成长。收入78亿超预期完成全年目标。外部供应链动荡的一年,公司坚定执行“保供”策略,抓住智能化升级、需求集中度提升的机遇,实现了头部客户数量和质量的成长、市场份额的提升、重点产品的高速增长。具体看,家电板块创新智能设备、泛家电等占比快速提升打开成长空间;工具板块多个头部客户份额提升;锂电业务以锂电池、逆变器为核心在家庭储能、便携式储能等领域高速增长。

短期成本、费用以及坏账计提对当期利润带来一定负面影响。成本端看,21年原材料大范围短缺、成本大幅上涨,虽然通过提前备货、国产替代、价格传导等方式应对,但部分原材料成本上涨过大、短缺严重,对全年成本端仍然有较大影响。费用端看,21年公司组织变革、储能等高成长行业加大投入,带来一定费用增量。公司针对个别客户支付逾期的情况审慎的计提坏账准备。21Q4单季度股权激励费用开始计提也对当期利润产生一定影响。

展望22年,1)收入端有望延续需求增长、份额向头部集中、重点产品高速增长态势,有望继续快速增长;2)原材料短缺和涨价有望出现拐点,公司重点推动降本增效,毛利率有望回归正常水平;3)费用投入增加有望随着收入快速增长持续摊薄;4)短期的计提、激励费用等影响逐步减弱。整体看22年收入有望持续快速增长,利润增速更高。

中长期来看,1)智能化大趋势下,智能控制需求持续快速增长;2)全球产能继续向国内转移;3)国内份额向头部集中,奠定未来5年30%复合快速增长的基础。围绕智能控制大方向,公司布局新能源业务板块多年,面向储能和轻型动力等市场,重点受益锂电应用在各个行业的快速渗透,有望打开更大成长空间。公司股权激励明确22-24年收入和扣非净利润成长目标,叠加组织优化、降本增效等举措,有望保持收入和利润持续增长。

盈利预测与投资建议

公司未来5年有望实现30%复合增长,短期供应链扰动虽然对当期成本费用产生较大压力,但公司抓住机遇获取更多大客户,市场份额进一步提升,收入超预期,未来随着供应链回归正常、短期和一次性费用投入影响减弱,公司利润增长有望提速。由于成本、坏账计提以及股权激励费用影响,调整公司21-23年归母净利润由6.8、8.8、11.3亿元至5.6、8.0、10.6亿元,对应22年23倍、23年17倍市盈率,重申“买入”评级。

风险提示

降本增效慢于预期,疫情影响超预期,坏账风险,市场竞争超预期,下游需求不及预期,业绩快报是初步测算结果实际业绩以年报为准

备注

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《收入超预期,期待22年原材料等压力缓解》

对外发布时间:2022年2月28日

报告发布机构:天风证券股份有限公司

本报告分析师:

唐海清 SAC 执业证书编号:S1110517030002

姜佳汛 SAC 执业证书编号:S1110519050001

潘 暕 SAC 执业证书编号:S1110517070005