事件:

公司发布2020年三季报,前三季度实现营业收入16.69亿元,同比增长20.51%;归母净利润1.74亿元,同比下降23.96%。三季度单季度实现营业收入7.25亿元,同比增长97.37%;归母净利润6072万元,同比下降34.84%。

我们的观点如下

收购深圳兆能剩余49%股权,深圳兆能在手订单充足,全年有望完成业绩承诺,对公司业绩形成重要拉动。

公司已完成深圳兆能剩余49%股权收购,深圳兆能成为公司全资子公司。随着智慧家庭、5G等产品逐步进入高速发展期,深圳兆能在手订单充足,截止2020年8月31日,深圳兆能中标金额达到44.73亿元,未执行订单25.41亿元,奠定了兆能未来继续快速成长的基础。收购中交易对方承诺深圳兆能2020-2022年净利润分别不低于7500万元、1.00亿元、1.28亿元,目前公司在手订单充裕,有望完成全年业绩承诺,对公司整体净利润形成重要拉动。

推动定增强化通信领域布局,覆盖5G基站天线、小基站;5G及云计算数据中心承载网相关的半有源波分、SPN、OTN等设备;网络安全相关软件产品等,实现5G和数据中心软硬件端到端产品布局。

公司在5G软硬件实现端到端布局,定增项目落地后有望形成5G整体产品解决方案,进一步强化公司在电信和数据中心市场的产品竞争力。接入网核心设备项目主要通过建设基站天线和小基站的生产线,提高公司接入网核心设备的产业化能力和规模生产能力。新一代承载网产品项目聚焦IDC和5G需求通过在基础设施及软硬件的投入,建设半有源波分、SPN、OTN等承载网网前传及回传设备的生产线。智能云安全项目主要针对5G、工业互联网等信息技术网络安全产品的研发和部署。随着定增项目的持续推进,有望进一步强化公司在通信硬件等领域的布局,与兆能良好的发展态势形成协同效应,推动公司长期成长。

盈利预测与投资建议

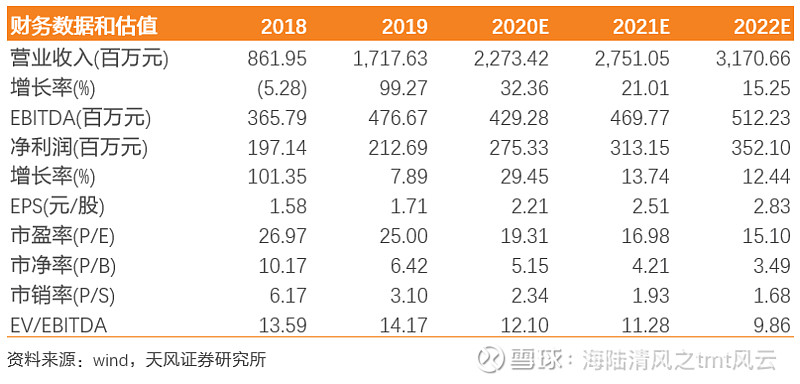

公司在移动阅读领域积淀深厚,基于IP衍生拓展泛娱乐生态,传媒板块有望稳定成长。通信领域布局持续完善,子公司深圳兆能积极布局智慧家庭以及5G通信市场,拟定增进一步完善公司在5G通信和云计算市场软硬件端到端产品布局,协同性有望持续显现,强化公司整体盈利能力。由于公司整体毛利率变动及费用投入较预期更高,调整公司2020-2022年实现归母净利润由2.87、3.49、4.20亿元至2.75、3.13、3.52亿元,对应20年19倍、21年17倍市盈率,维持“买入”评级。

风险提示

技术研发风险、增发进度慢于预期、行业需求不及预期、业绩承诺无法实现

备注

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《收入快速成长,5G端到端布局完善,打开长期成长空间》

对外发布时间:2020年10月30日

报告发布机构:天风证券股份有限公司

本报告分析师:

唐海清 SAC 执业证书编号:S1110517030002

文 浩 SAC 执业证书编号:S1110516050002

姜佳汛 SAC 执业证书编号:S1110519050001

蓝 仝 SAC 执业证书编号:S1110520090001