事件:

公司发布2020年三季报,前三季度公司实现营业收入6.57亿元,同比增长71.24%;归母净利润2.14亿元,同比增长69.90%。2020年第三季度单季度实现营业收入2.64亿元,同比增长96.20%,环比增长11.86%;归母净利润8818万元,同比增长80.43%,环比增长10.00%

我们的观点如下

季度收入再创新高,受益全球5G网络建设以及数据中心需求驱动,公司作为光模块上游配套器件解决方案龙头厂商,各产品线需求快速增长,产品结构和客户结构持续优化,推动业绩高增长。

2020年全球5G网络规模建设持续快速增长,数据中心建设规模持续提升,叠加光模块速率升级迭代,带动公司各类光器件整体解决方案的需求增长。公司作为光模块上游配套器件及解决方案龙头厂商,充分受益光模块行业的持续快速成长,同时公司通过品类持续扩张,多条新产品线出货量持续增长,推动公司收入和利润的高速成长。

内生外延围绕光模块行业趋势,持续丰富产品结构,公司整体盈利能力有望进一步强化。

公司围绕光模块上游配套,内生外延持续扩充产品品类,未来成长路径清晰,有望延续目前新产品产能释放、产线良率效率提升的发展模式。目前公司1)重点加大高速光引擎和配套产品开发,参与多个客户400G/800产品的研发,并推进定增项目扩充高速光引擎产能。2)收购天孚精密74.5%股权,丰富光纤阵列透镜(LENS ARRAY)产线。3)完成收购北极光电100%股权,补强公司高端镀膜、滤波片、WDM等技术实力。公司新布局领域能够与原有产品、客户实现协同,同时将利用江西制造基地优势实现自研及收购标的的技术储备规模量产,推动公司业绩持续成长。

费用控制良好,产能快速提升阶段存货及应收账款等有所增长,未来品类和产能继续扩张资金储备丰富,奠定长期成长潜力。

2020年前三季度公司三项费用率16.23%,同比下降0.89个百分点。具体看,销售费用率0.96%,同比下降0.69个百分点;管理费用率6.27%,同比提升0.60个百分点;研发费用率8.60%,同比下降2.27个百分点;财务费用率0.41%,同比提升1.49个百分点。整体看,由于人民币升值及新增合并子公司导致部分费用率有所提升,但随着公司进入规模效应体现阶段,新产线产能快速提升,费用率有望持续摊薄。报告期内公司存货及应收账款增长较多,在产能快速提升、营收大幅增长阶段是正常表现。公司货币资金3.15亿元,未来产品品类和产能继续扩张的现金储备充足。

盈利预测与投资建议

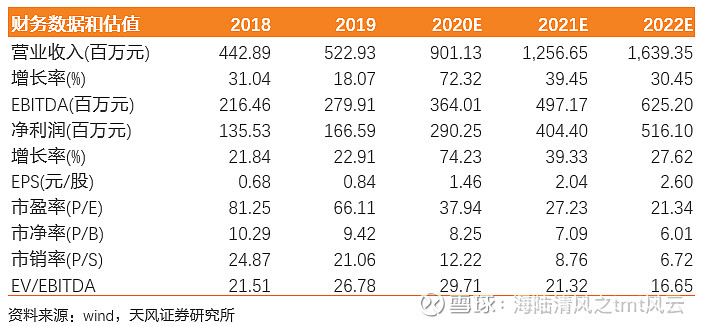

公司新产线持续落地,规模效应逐步显现。随着5G规模建设以及和数据中心建设持续增长,光模块出货量有望持续提升,公司作为光模块上游器件和配套解决方案龙头厂商,有望长期受益。由于公司收购天孚精密、北极光电,以及季度业绩超预期,调整公司2020-2022年归母净利润预测由2.75、3.71、4.73亿元至2.90、4.04、5.16亿元,对应20年38倍市盈率、21年27倍市盈率,维持“增持”评级。

风险提示

整合进度慢于预期,资本开支低于预期,行业竞争超预期,全球疫情影响程度超预期

备注

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《业绩再超预期,行业景气+品类扩张推动业绩高增长》

对外发布时间:2020年10月23日

报告发布机构:天风证券股份有限公司

本报告分析师:

唐海清 SAC 执业证书编号:S1110517030002

姜佳汛 SAC 执业证书编号:S1110519050001

容志能 SAC 执业证书编号:S1110517100003

王奕红 SAC 执业证书编号:S1110517090004