报告摘要

上周四午后,全球大类资产表现“风云突变”,避险情绪骤然抬头。引发市场情绪转变的因素归结为“互斥”的两个方面,1)刺激政策退坡;2)疫情二次爆发。这意味着,全球风险资产在快速反弹之后,已呈现出脆弱性。反观国内,从此前债券市场的调整,到周末首都北京的疫情明显抬头,上述两股逆风也在上演。对中国来说,还存在3)地缘政治压力。近期因美国发生暴乱,拜登的民调支持率已经接近60%,根据《经济学人》的最新统计预测,特朗普连任的机会只有1/5。大选将至,特朗普政府向外转移矛盾的诉求势必进一步增强,给中美关系蒙上“擦枪走火”的阴影。

二、实体经济:经济未现补偿性反弹。1、南方强降雨对工业生产有一定影响。6月以来,6大发电集团日均耗煤量同比连续两周回落,但仍接近于去年同期水平。2、钢材需求依然强劲。5月以来全国高炉开工率保持在70%以上,钢材社会库存持续回落。5月中汽协和乘联会的汽车销售数据皆转正,在汽车消费政策支持下,汽车板块修复力度超出此前预期。3、房地产销售保持稳健,土地市场热度较高。上周30城房地产销售面积仍然保持小幅正增长,但没有呈现出补偿性消费,全年累计仍然负增-23%。但在宽松的融资环境下,土地市场热度较高,100城土地供应面积累计值已明显超过去年同期。今年房地产投资的主力支撑,仍然是土地购置费和施工,在新开工层面存在不确定性。4、农产品价格止跌,近两周猪肉价格出现小幅回升。随着国内餐饮恢复,猪肉消费需求有所增强,但北京疫情抬头或将压制短期餐饮行业修复力度,猪肉价格尚不对CPI构成上行威胁。

三、金融市场:1、货币市场利率新平台企稳。周一有5000亿MLF到期,或许考虑到月初流动性较宽松,央行周一公告称,将于6月15日左右对本月到期的共7400亿MLF进行一次性续作,及时的表态帮助稳定了市场的流动性预期。下周一MLF操作的量价情况是市场重要关注点。2、债券市场企稳修复。经过5月下旬以来的急剧调整,债券收益率曲线的陡峭形态被充分纠正,上周国债收益率全线回落。主要存在以下因素支撑债市:1)流动性宽松预期纠正到位;2)对基本面修复的看法存在分歧,因而长债调整之后,配置意愿或有增强。3)海外避险情绪抬头。3、美元V型反转,人民币对一篮子货币汇率处于低位。在本轮美元下跌过程中,人民币对美元汇率并未相应幅度的升值,偏弱的表现主要与地缘政治上的不确定性相关,这带动人民币对一篮子货币汇率大幅贬值。我们认为,疫情高度不确定性下,强美元的局面不会发生根本扭转,中美关系存在擦枪走火的可能性,这两方面对人民币汇率形成压制,不容忽视。

一、风险资产遭三股逆风

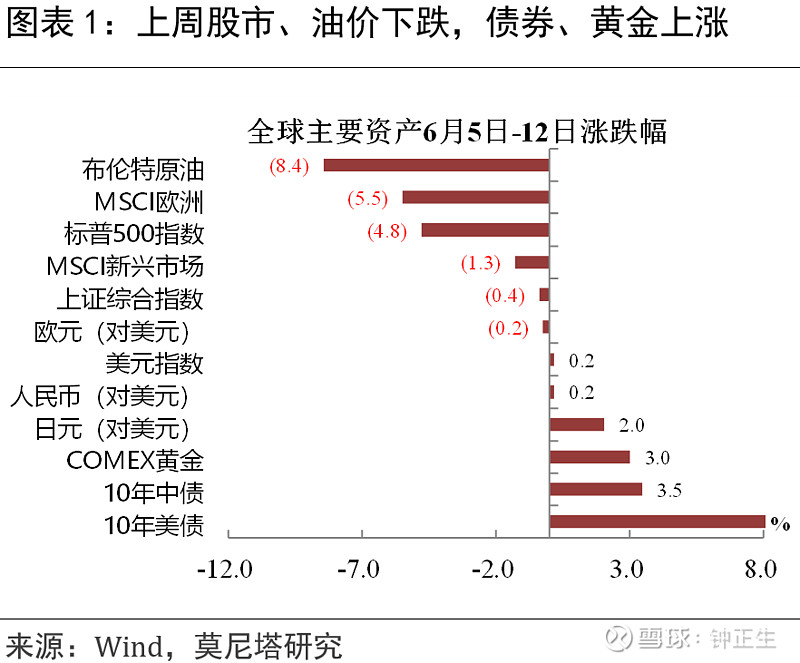

上周四午后,全球大类资产表现“风云突变”,避险情绪骤然抬头。美国三大股指创下3月以来最大单周跌幅,美债收益率快速回落,原油价格结束连续6周上涨,黄金价格也呈现反弹(图表1)。引发市场情绪转变的因素归结为“互斥”的两个方面,意味着全球风险资产在快速反弹之后,已呈现出脆弱性。

1)刺激政策退坡。本轮全球股市的反弹,主要基于全球大规模刺激政策的推出,减弱了市场对经济短期衰退的担忧,货币政策也提供了充裕的流动性。但随着全球经济呈现出较为明确的触底反弹迹象,对刺激政策退坡的担忧增强。譬如,美国基于信用卡消费、电子商务和消费者流动合成的消费支出指数,已经恢复到疫情之前的90%。这在很大程度上得益于美国联邦政府2.2万亿美元的纾困计划,其中包括紧急增加每人每周600美元失业补助,这帮助保持了居民的消费能力。但这项计划将于7月底到期,届时如果延长刺激政策则可能导致劳动参与率下降,不利于经济的长期恢复,如果撤出则可能造成居民收入和消费的削减。类似的担忧也已在中国上演,近期债券市场的调整就是个鲜明的体现。

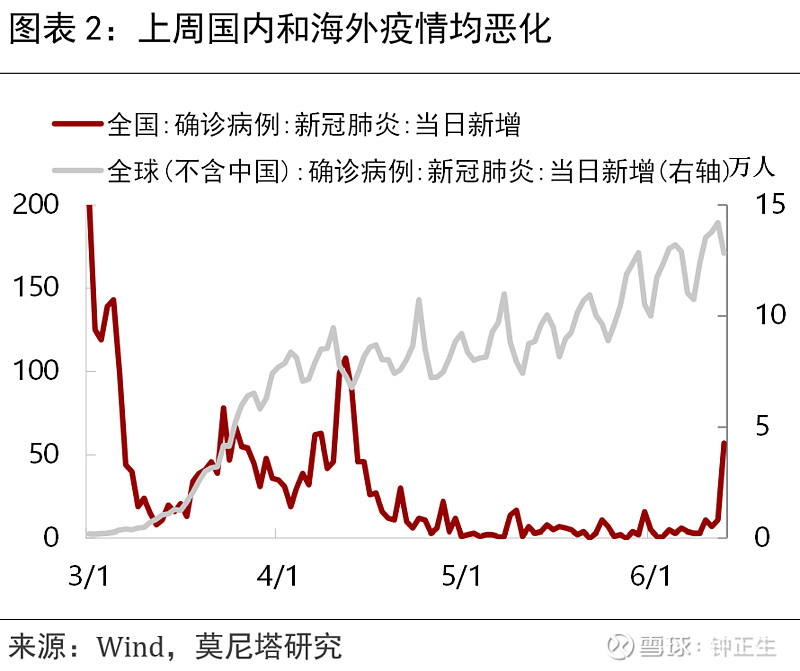

2)疫情二次爆发。最近三周,全球每日新增病例连续上台阶,6月12日海外当日确诊病例数达到14.2万人,而5月22日的高点是10.9万人(图表2)。美国的加州、德州、弗罗里达等地出现了二次疫情的证据,中东的沙特、伊朗也是如此。到目前为止,人类对Covid-19仍然认知有限,而疫情还在全球加速扩散,秋冬季节会否加强还存在很大的不确定性。本周末中国首都北京的疫情也明显抬头,对于资本市场乐观情绪将形成新的打压。

对中国来说,还存在3)地缘政治压力。上周四美国财长努钦表示,正在研究限制美国资本经香港市场流动的措施。中国在WTO反击美国破坏全球科技业供应链,此外,据路透报道,中国似已加速从阿根廷进口高粱,分散谷物进口来源。近期因美国发生暴乱,拜登的民调支持率已经接近60%,根据《经济学人》的最新统计预测,特朗普连任的机会只有1/5。大选将至,特朗普政府向外转移矛盾的诉求势必进一步增强,给中美关系蒙上“擦枪走火”的阴影。此外,最近中国与澳大利亚之间关系也较紧张,上周二教育部发布2020年第1号留学预警,提醒留学人员谨慎选择赴/返澳洲学习。而中国是澳大利亚最大的贸易伙伴,是除韩国以外中国贸易逆差最大的国家,2017-2018年中国与澳大利亚的进出口总值达到1946亿澳币,超过第二和第三大贸易伙伴日本和美国的总和,主要进口产品包括铁矿石、煤炭、黄金和液化天然气。因此,中澳之间的紧张局势对澳洲经济更为不利。

二、实体经济:经济未现补偿性反弹

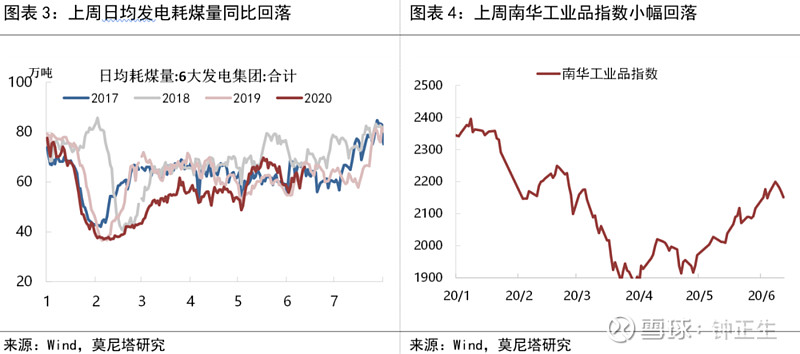

1、南方强降雨对工业生产有一定影响。6月以来,6大发电集团日均耗煤量同比连续两周回落,但仍接近于去年同期水平(图表3)。工业生产一定程度的放缓,可能主要与今年南方的强降雨过程有关,对项目进度产生一定影响。南华工业品指数本周也出现小幅回落,体现上游工业品需求有所波动(图表4)。

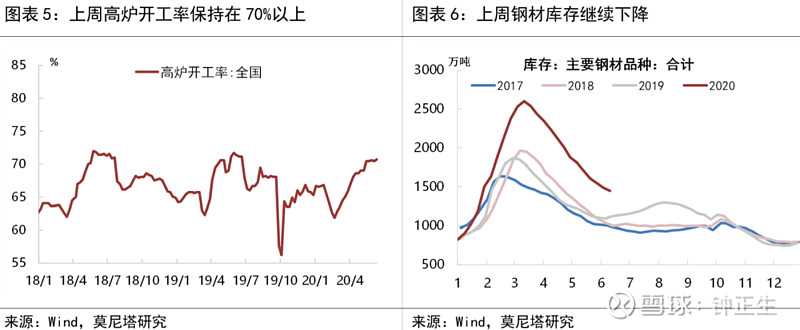

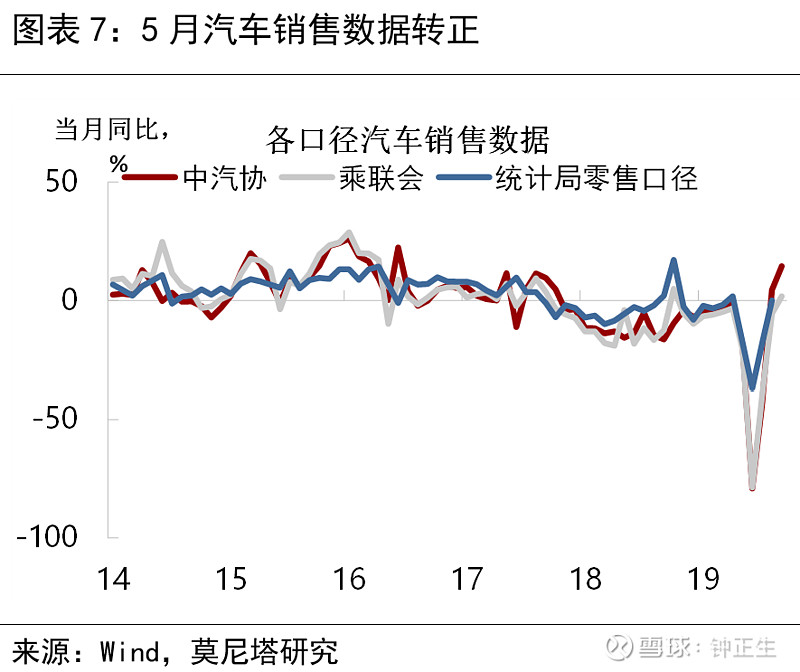

2、钢材需求依然强劲,5月汽车销售转正。5月以来全国高炉开工率保持在70%以上(图表5),钢材社会库存持续回落(图表6),体现地产基建以及汽车家电的用钢需求整体较强。5月中汽协和乘联会的汽车销售数据皆转正,在汽车消费政策支持下,汽车板块修复力度超出此前预期(图表7)。

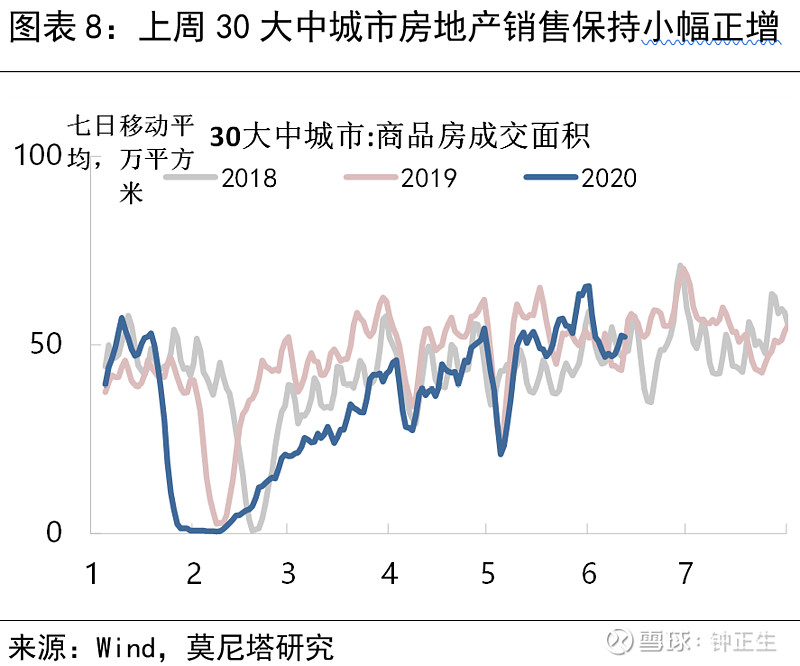

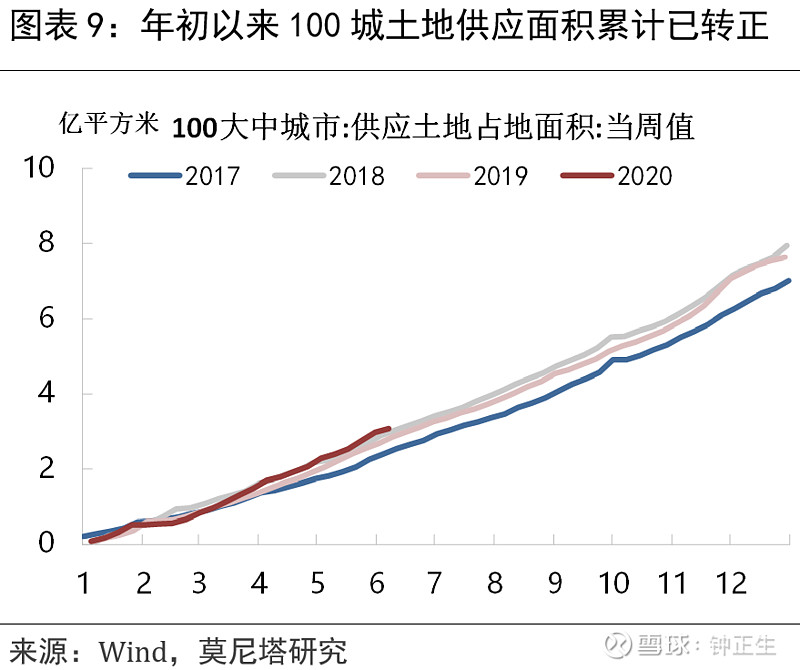

3、房地产销售保持稳健,土地市场热度较高。上周30城房地产销售面积仍然保持小幅正增长,但没有呈现出补偿性消费,全年累计仍然负增-23%(图表8)。但在宽松的融资环境下,土地市场热度较高,100城土地供应面积累计值已超过去年同期(图表9)。今年房地产投资的主力支撑,仍然是土地购置费和施工,但在新开工层面存在不确定性。

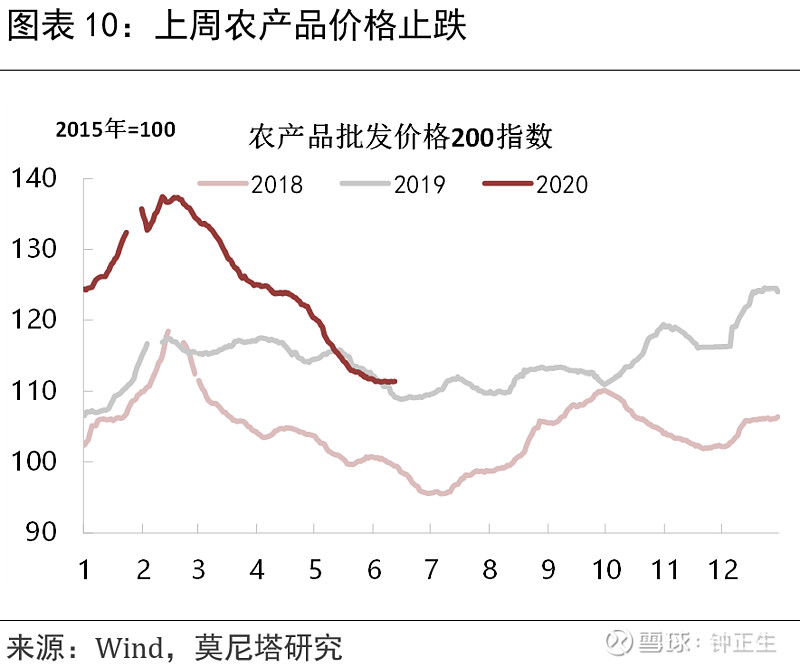

4、农产品价格止跌(图表10),最近两周猪肉价格出现小幅回升。随着国内餐饮恢复,猪肉消费需求有所增强,但北京疫情抬头或将压制短期餐饮行业修复力度,猪肉价格尚不对CPI构成上行威胁。

三、金融市场:债券市场企稳修复

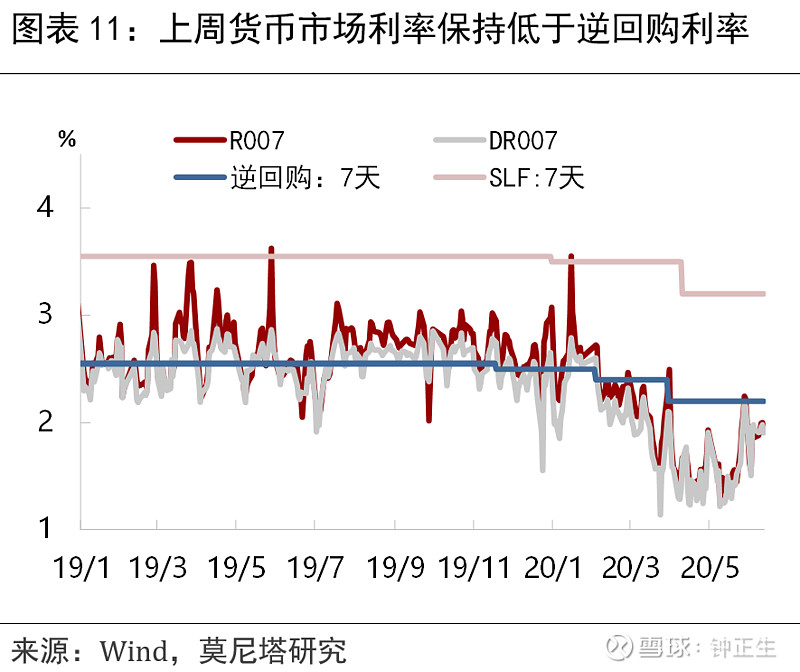

1、货币市场利率新平台企稳。上周央行每日都开展了公开市场操作,实现资金净投放2000亿。周一有5000亿MLF到期,或许考虑到月初流动性较宽松,央行周一公告称,将于6月15日左右对本月到期的共7400亿MLF进行一次性续作,及时的表态帮助稳定了市场的流动性预期。上周货币市场利率保持平稳,R007和DR007仍运行在1.9%-2%区间,低于7天逆回购利率,显示流动性保持宽松(图表11)。同业存单发行利率(对流动性预期)的重新定价也基本完成,稳定在3月下旬的水平上。下周一MLF操作的量价情况是市场重要关注点。

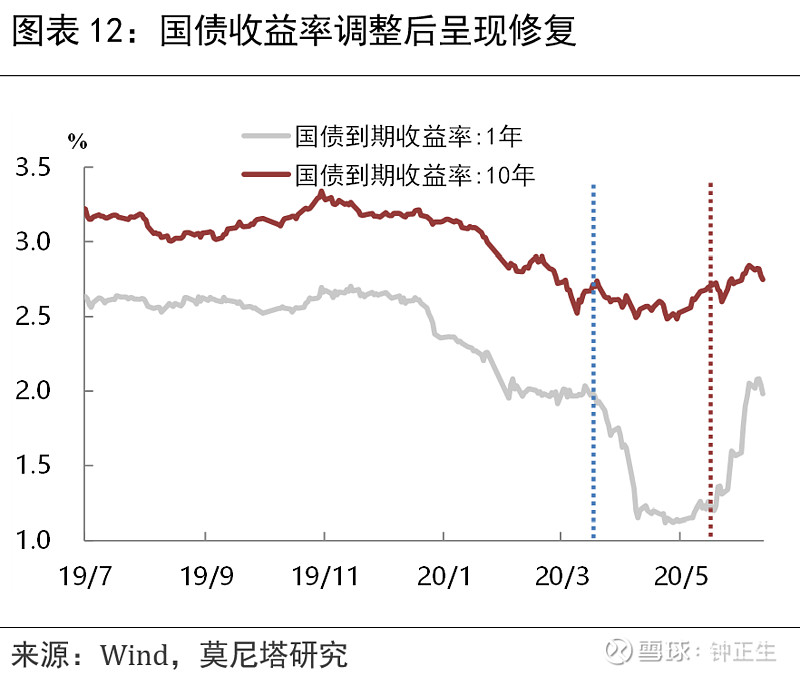

2、债券市场企稳修复。经过5月下旬以来的急剧调整,债券收益率曲线的陡峭形态被充分纠正,上周国债收益率全线回落,10年国债收益率收于2.75%,1年期收于1.98%(图表12)。主要存在以下因素支撑债市:1)流动性宽松预期纠正到位,短端利率已经恢复到3月底OMO操作利率下调20bp之前的水准,而央行仍表露出呵护流动性的意愿,短端利率的调整告一段落。2)对基本面修复的看法存在分歧,尽管近期经济数据表现良好,证实经济修复好于此前预期,但并没有出现补偿性修复。随着库存快速回补,对后续生产端的弹性存在担忧;对三四线城市的房地产销售,以及外需冲击的强弱(包括中美关系紧张的升温)也存在担忧。因而长债调整之后,配置意愿或有增强。3)海外避险情绪抬头,对国内债市也产生影响。

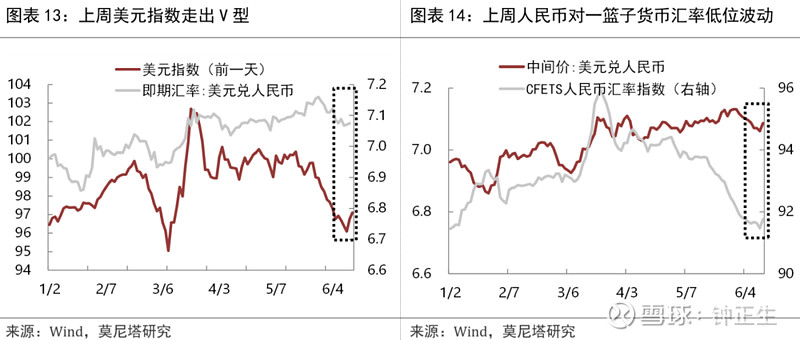

3、美元V型反转,人民币对一篮子货币汇率处于低位。前半周美元指数下跌加深,一度跌穿96关口,后半周因避险情绪抬头,美元指数反弹收于97(图表13)。在本轮美元下跌过程中,人民币对美元汇率并未相应幅度的升值,偏弱的表现主要与地缘政治上的不确定性相关,这带动人民币对一篮子货币汇率大幅贬值(图表14)。我们认为,疫情高度不确定性下,强美元的局面不会发生根本扭转,中美关系存在擦枪走火的可能性,这两方面对人民币汇率形成压制,不容忽视。

扫描下方二维码

加入莫尼塔宏观投研圈

财新智库莫尼塔,系财新集团旗下独立投资研究与商业咨询公司,以国际化,前瞻性的独立视角,专注“宏观政策、投资策略、深度行研、量化投资、草根调研”等多维领域,为全球金融及投资机构提供服务。

重磅!顶级宏观投研团队莫尼塔强势登陆大宗圈

▼