报告摘要

6月11日美股出现了比较明显的调整,当天标普500指数下跌5.89%、道琼斯指数下跌6.90%、纳斯达克指数下跌5.27%,市场普遍认为本次调整与估值过高、德州疫情二次爆发、美联储降低经济预期等因素有关系。对此,我们的观点如下:

首先,美股的调整是很正常的事情。比如来看2008年金融危机时,在股指回到前期重要点位或者前期高点的时候,都会出现一波比较明显的回调。因为本身前期高点从技术面上讲就是个非常强的压力位,这背后的逻辑在于许多亏损资金在回本之后,会倾向于卖出。

其次,美股再次出现2、3月份的下跌的可能性非常小。主要包括以下几点原因:(1)美国疫情的爆发很难超过前期高点,而且多位美国高官表示疫情反复不会影响复工节奏,只要复工在逐步推进,那企业端的盈利就会继续改善;(2)流动性没有出现明显问题,从指标来看,Libor-OIS利差和TED利差保持平稳,没有出现明显抬升,从各类资产的联动看,股票跌、债券涨、黄金涨,也是比较正常的避险模式;(3)VIX已经回升到4月16日的位置,4月16日特朗普宣布了复工计划,当天的VIX指数为40.11,6月11日大跌之后的VIX指数为40.79,这意味着VIX已经把4月16日至今的复工完全回转定价了,所以VIX继续大幅上升的可能性比较小;(4)美股依然有一定的增量资金来源,居民部门和杠杆资金是推升本轮美股反弹的主要力量,但是长期共同基金近几个月反而在减仓美股,这部分资金会是美股后续的增量资金来源。

最后,综上所述,我们还是坚持在报告《美股四问》中的观点,美股未来会进入“盈利消化估值”的阶段,只是由于疫情反复的原因,这个过程要持续很长一段时间。美股的趋势仍然是向上的,只是上升的速度要比前段时间慢得多,中间出现一些调整也是十分正常的事情。

一、主题评论:怎么看美股调整?

6月11日美股出现了比较明显的调整,当天标普500指数下跌5.89%、道琼斯指数下跌6.90%、纳斯达克指数下跌5.27%,市场普遍认为本次调整与估值过高、德州疫情二次爆发、美联储降低经济预期等因素有关系。对此,我们的观点如下:

首先,美股的调整是很正常的事情。比如来看2008年金融危机时,在股指回到前期重要点位或者前期高点的时候,都会出现一波比较明显的回调(图表1、图表2)。因为本身前期高点从技术面上讲就是个非常强的压力位,这背后的逻辑在于许多亏损资金在回本之后,会倾向于卖出。

其次,美股再次出现2、3月份的下跌的可能性非常小。主要包括以下几点原因:

(1)美国疫情的爆发很难超过前期高点。美国各州的疫情和政策差异很大,目前除了德克萨斯州、加利福尼亚州、佛罗里达州、弗吉尼亚州、北卡罗来纳州、亚利桑那州之外,其他各州的确诊病例都处于下行通道中,比如在疫情较早爆发的纽约州,4月10日出现了拐点,5月15日逐步复工之后,新增病例也没有出现明显增加(图表3)。暴乱可能使得美国的疫情出现一定反复,但很难超过前期的高点,而且市场对此已经有了一定预期,超预期的可能性很小。更重要的是,美国国会议员、福奇等很多高官都表示疫情反复不会影响复工节奏,所以只要复工在逐步推进,那企业端的盈利就会继续改善(图表4)。

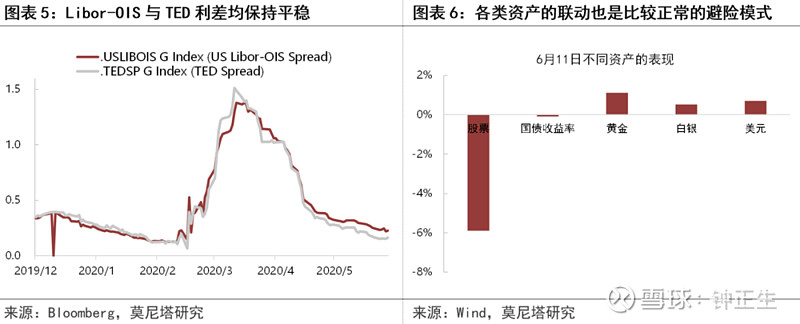

(2)流动性没有出现明显问题。导致2、3月份市场出现大跌的一个很重要原因是流动性紧张,而本次下跌流动性并没有出现明显问题。从指标来看,Libor-OIS利差和TED利差保持平稳,没有出现明显抬升(图表5);从各类资产的联动看,股票跌、债券涨、黄金涨,也是比较正常的避险模式,而非流动性紧张模式(图表6)。另外,美联储从5月12日开始通过SMCCF机制,在二级市场上购买合格的企业债ETF,同时将在不久的将来启动PMCCF的购买,这两项政策的落地对市场流动性而言也是很大的利好。

(3)VIX已经回升到4月16日的位置,难以进一步上升。4月16日特朗普宣布了复工计划,当天的VIX指数为40.11,6月11日大跌之后的VIX指数为40.79(图表7)。这意味着VIX已经把4月16日至今的复工完全回转定价了,所以从这个角度看,VIX继续大幅上升的可能性比较小。因此,美股的波动会有所减弱,也就是美股继续大幅下跌的可能性也会比较小。

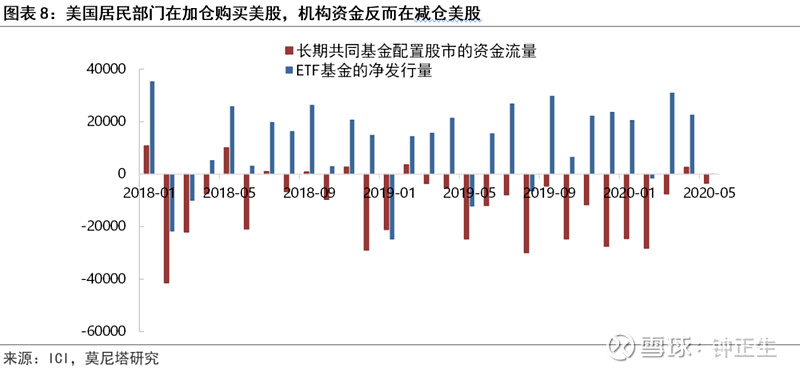

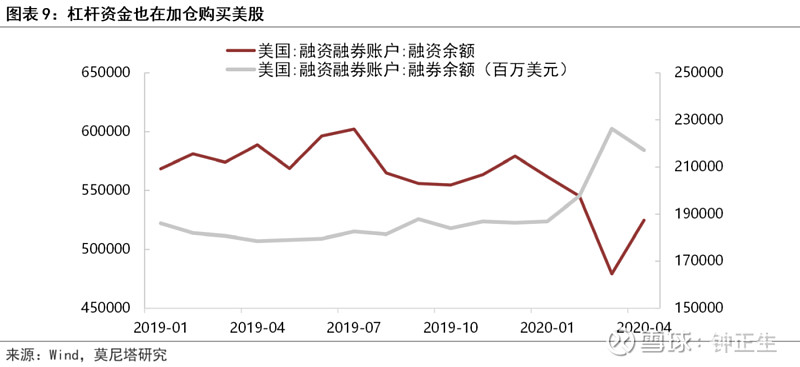

(4)美股依然有一定的增量资金来源。居民部门和杠杆资金是推升本轮美股反弹的主要力量,根据数据,美国居民部门在3月份和4月份申购了大量的新发ETF(图表8),同时4月份融资余额有了明显回升,融券余额有了明显下降,说明杠杆资金也在加仓购买美股(图表9)。但是机构资金却并没有加仓美股,长期共同基金近几个月反而在减仓美股,这部分资金会是美股后续的增量资金来源。

最后,综上所述,我们还是坚持在报告《美股四问》中的观点,美股未来会进入“盈利消化估值”的阶段,只是由于疫情反复的原因,这个过程要持续很长一段时间。美股的趋势仍然是向上的,只是上升的速度要比前段时间慢得多,中间出现一些调整也是十分正常的事情。

二、大类资产走势回顾

1

汇率:美元指数回升至97.1

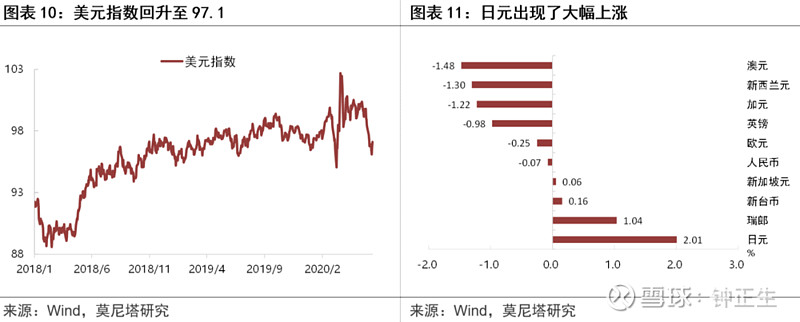

本周美元指数从96.94回升至97.1,出现了一定程度的反弹(图表10)。全球其他货币中,日元大幅上涨2.01%、瑞郎上涨1.04%;人民币下跌0.07%、欧元下跌0.25%、英镑下跌0.98%、加元下跌1.22%、新西兰元下跌1.30%、澳元下跌1.48%(图表11)。

2

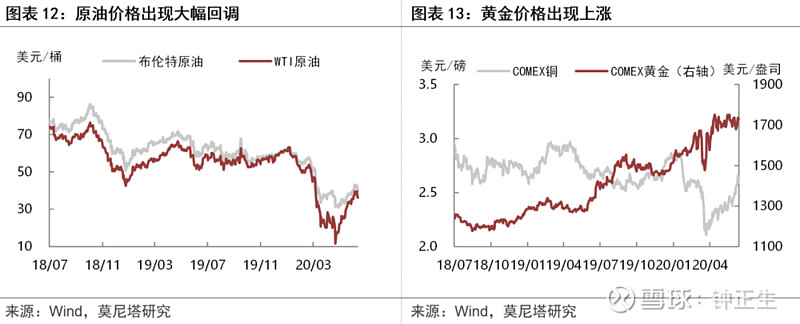

商品:原油价格出现大幅回调

本周原油价格出现大幅回调,布伦特原油价格下跌7.45%,至39.9美元/桶;WTI原油价格下跌8.32%,至36.26美元/桶(图表12),主要是受到了美股暴跌的影响。黄金价格上涨3.01%,铜价上涨1.90%(图表13)。

3

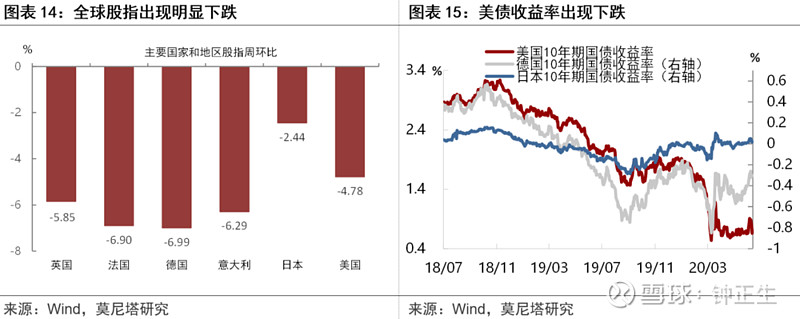

股债:全球股指明显下跌

本周全球股指出现明显下跌(图表14)。10年期美债收益率下跌至0.65%,截至6月10日,10年期美德利差下降15BP至1.05%;截至6月11日,10年期美日利差下降21.8BP至0.643%(图表15)。

三、海外央行观点追踪

1

美联储主要官员表态追踪

(1)美联储主席鲍威尔:美联储承诺将致力于使用所有工具。经济低迷程度“极不确定”,将取决于能否遏制病毒。不过,一些指标表明某些行业企稳,但经济活动总体上还没有好转。受到零利率的支撑,美国联邦公开市场委员会普遍预计经济将在今年下半年复苏。

2

欧央行主要官员表态追踪

(1)欧洲央行行长拉加德:欧洲央行资产购买计划的规模,与“新冠”疫情导致的经济衰退程度是“相称的”。这些措施不仅阻止了经济陷入萧条和通缩,而且还为支持就业和降低金融稳定风险作出贡献。扩大紧急资产购买计划的决定,对于避免进一步的衰退,以及推动我们加速迈向正常化至关重要。

(2)欧洲央行监管委员会主席Andrea Enria:很愿意取消对银行派息的限制。欧洲央行 “承认”这些限制可能已经打击了银行的股票估值,如果经济形势允许,他“很愿意”看到银行恢复派息。

3

其他央行主要官员表态追踪

(1)法国央行:法国经济将需要两年时间,才能从疫情导致的二战后最严重衰退中复苏。预计今年法国经济将萎缩10.3%,2021年将增长6.9%,2022年将增长3.9%。今年法国近百万个工作岗位可能被裁减,失业率到明年上半年可能升至11.8%,创历史新高。

(2)意大利央行行长Ignazio Visco:尽管最终需要进行结构性改革以促进经济增长,但动用欧洲金融稳定机制(ESM)资金来帮助受疫情影响的意大利不会带来风险。

四、海外市场机构观点追踪

1、世界银行:新冠疫情大流行带来的迅速而巨大的冲击使全球经济陷入严重收缩。据世界银行预测,今年全球经济将萎缩5.2%,这将是自二战以来最严重的衰退。世界银行预计美国经济今年将收缩6.1%,欧元区将萎缩9.1%,日本将收缩6.1%。

2、花旗:此次股市走势和3月份的溃败完全相反,当时一波平仓浪潮引发了连锁反应。6月,花旗的恐慌/乐观模型显示投资者情绪处于2002年以来的最极端水平,当时科技泡沫正在消失。警告称,头寸可能过度扩张,投资者可能没有考虑到所有潜在风险。

3、世卫组织:从墨西哥到智利,除部分国家以外,拉丁美洲呈现疫情增长模式,令人十分担忧。这种情况需要强有力的政府领导和国际团结以控制疾病,许多拉丁美洲国家都在经历非常严重的疫情蔓延,之前在欧洲和北美已出现。卫生系统面临重负,不是所有国家都有(足够的)重症监护病床应对疾病,社区层面有很多的恐惧和困惑,现在的中南美洲面临全球最为复杂的局面。

4、标普:金融科技初创企业重塑了传统银行产业,并带来了颠覆性的技术增长,也扩大了金融服务的提供方式。在后新冠疫情时代,银行和金融科技的联系更加紧密,并对彼此的竞争格局造成了独特的影响。

5、高盛:在原油价格上个月出现大幅回升,且欧佩克及其盟友最近决定将历史性的大幅减产延长至7月的情况下,原油价格仍有可能出现回调。目前油价高于40美元/桶,但我们认为油价下行的风险已经大幅增加,或将回调15-20%,此次回调在周一的适度抛售之后可能已经开始了。

6、穆迪:如果美国联邦政府不采取额外的经济救济措施,今年美国可能会再度陷入由新冠病毒引发的衰退。

7、OECD:新冠疫情正在摧毁世界经济,其对企业和最弱势人群的影响需要政府采取特殊行动。预测今年全球经济将下滑6%,比世界银行本周稍早的预佑还严重。这是基于疫情持续消退的情况。OECD称,如果爆发第二轮疫情,可能意味着收缩7.6%。

8、瑞银:当前,42家在美首次上市的中资公司符合在香港二次上市的要求,占中概股总市值的46%(5430亿美元)。香港股市的流动性充裕,足以接纳这些公司。假设未来12个月里,上述42家公司在香港二次上市,平均发行规模为总流通股数的5%,则募集资金总额约为270亿美元,为过去12个月IPO金额(2990亿港元/390亿美元)的70%。

9、IATA:因新冠病毒疫情导致航空公司营收减少一半,航空业今年料亏损840亿美元,成为史上表现最糟的一年。由于客流量难以恢复,航空公司为了争取业务而大幅降价,预计2021年行业亏损158亿美元,使得2020-2021年合并损失可能达到约1,000亿美元。

10、美联储:重申了将继续为经济提供非常规支持的承诺,同时政策制定者预计今年国内生产总值(GDP)将萎缩6.5%,年底失业率将达到9.3%。联储的最新预测提供了经济将以多快速度复苏的线索。预测中值显示,2021年底失业率将降至6.5%,2022年底降至5.5%,仍比去年底高出整整2个百分点,这意味着将有数百万人失业。

11、吉国家银行:预计2020年吉尔吉斯斯坦经济同比下降4%,如不计库姆多尔金矿产值,则经济下降5%。吉经济上半年受新冠疫情影响最大,预计经济下降16%。2021年吉经济将呈现恢复性增长,GDP将增长6.2%。

12、巴西央行:再次下调2020年巴GDP增长预期,至负增长6.48%。另据报导,世行预计,受疫情影响,巴西今年GDP负增长8%,2021年增长2.2%。

13、IMF:全球各国政府已投入10万亿美元的财政资金,以应对新型冠状病毒大流行及其经济影响,但仍需作出重大进一步努力。IMF定于6月24日更新其预测,很可能在IMF 4月份对全球产出萎缩3%的预测基础上进一步下调。

14、法国央行:今年二季度法国经济预计将下降15%。尽管法国经济预计从今年三季度开始逐渐恢复,但全年法国GDP预计将下降约10%,2021年法国经济增速有望反弹7%,2022年法国经济也将增长4%,预计到2022年中期法国经济将恢复至疫情爆发前水平。

15、摩根士丹利:将特斯拉的股票评级从“中性”下调至“减持”,并称该股本周突破1,000美元的涨势没有恰当地反映出新兴风险。、

扫描下方二维码

加入莫尼塔宏观投研圈

财新智库莫尼塔,系财新集团旗下独立投资研究与商业咨询公司,以国际化,前瞻性的独立视角,专注“宏观政策、投资策略、深度行研、量化投资、草根调研”等多维领域,为全球金融及投资机构提供服务。

重磅!顶级宏观投研团队莫尼塔强势登陆大宗圈

▼