2020年5月22日,李克强总理做2020年《政府工作报告》,提供了在新冠疫情全球爆发的新形势下,中国经济政策的简明路线图。今年没有设定具体经济增速目标,从给出的就业目标来看,并不要求政策强刺激,财政和货币政策的进一步安排,多以企业纾困为核心导向。财政政策安排“预算赤字+特别国债+地方专项债+减税降费”共计9万亿,力度在市场预期之内,其中特别国债并非直接拉动投资,而是用于地方政府保就业、保基本民生、保市场主体。货币政策更加注重宽信用的方向,对国有大行加码普惠金融要求,强化稳企业的金融支持,并严防资金空转。

在海外疫情发展和中美关系存在高度不确定性的情况下,中国经济政策对短期冲击客观评判,“立足办好自己的事”,坚守正常的财政和货币政策空间,为经济的中长期发展留有更多余地。

一、增长目标:大幅调降就业指标

没有设定具体经济增速目标,而是代之以保就业民生、全部脱贫摘帽、防范化解重大金融风险。但正如总理强调的,实现上述目标都要有经济增长支撑,只是考虑到疫情带来的已有冲击和不确定性才做出调整,因而仍然需要积极有力的宏观政策发力。因此,不排除实际执行中,有隐性经济增速目标的存在。

就业目标大幅调降,指标实现难度不大,重点是稳定现有就业和促进高校毕业生就业。这也意味着经济增长的隐性要求不高,相应政策刺激力度较为有限。

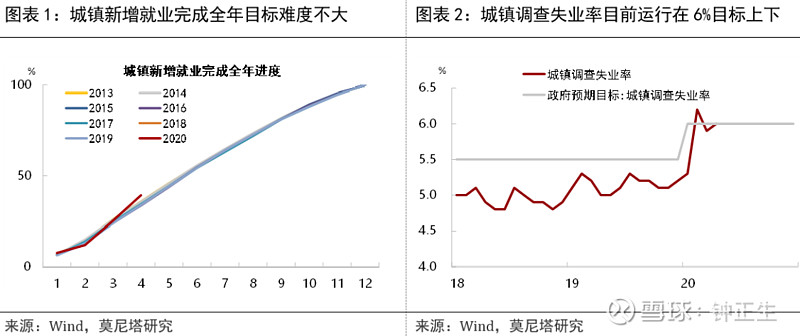

1)城镇新增就业目标从过去两年的1100万下调到900万,与2004-2013年目标基本相同。其中高校毕业生是重中之重,今年高校毕业生达到874万历史新高(2013年仅700万人)。今年前四个月,已实现城镇新增就业354万人,而且涵盖了经济停摆阶段,后续随着经济修复、政策发力,超额完成900万新增就业目标应不存在太大难度(图表1)。此外需要强调,城镇新增就业的数据口径,并未包含对失业人数的统计,而仅扣减了离退休人数,因而并不能反映就业全貌。

2)城镇调查失业率目标定在6%左右,较之前两年的5.5%左右也有明显上调。今年2月到4月,城镇调查失业率分别为6.2%、5.9%、6%,基本在目标平台上下。而每年春节后的一个月(2月或3月)、以及7月是两个失业率的高点,分别反映了春节前后更换工作的高峰期,以及高校毕业生正式毕业的时点(图表2)。因此,今年要完成失业率目标任务,同样重点在于高校毕业生就业,此外就是稳定现有就业。

3)今明两年职业技能培训3500万人次以上,高职院校扩招200万人,与去年设定的目标没有变化。2019年5月,人社部宣布将大规模开展职业技能培训,2019年至2021年开展各类补贴性培训5000万人次以上,其中2019年培训1500万人次以上,那么今明两年就是正常完成剩下的3500万人次。去年高职院校扩招为100万,未来两年节奏等同。

二、财政政策:有节制的组合包

财政政策更加积极有为,安排“预算赤字+特别国债+地方专项债+减税降费” 共计9万亿,在市场预期之内。实施路径包括三个层面:

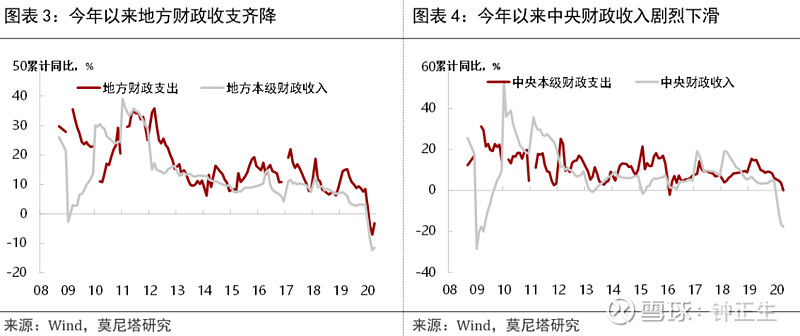

1、“预算赤字+特别国债”用于地方政府保就业、保基本民生、保市场主体。1)赤字率3.6%以上,比上年大幅提高0.8个百分点。首次提出了弹性赤字目标,这主要对应于全年GDP增速的不确定性。2)财政赤字规模比上年增加1万亿,达到3.76万亿,是调增幅度最大的一次。此前最高调增幅度是2016年增加了5600亿。3)发行1万亿特别国债,与财政赤字增加的1万亿国债,共同用于支持地方财政。2万亿资金全部转给地方,建立特殊转移支付机制,主要用于保就业、保基本民生、保市场主体,包括支持减税降费、减租降息、扩大消费和投资等。今年1-4月,地方财政收入和支出分别负增-11.5%和-3.2%,地方财政赤字2.97万亿,已比去年同期多增2300亿。因此,这部分特殊转移支付将对加强地方财政能力发挥重要作用(图表3)。同时,特别国债由中央政府承担付息及3000亿本金的偿还,地方只需偿还7000亿本金,期限以10年期为主,进一步加强对地方财政的支持。

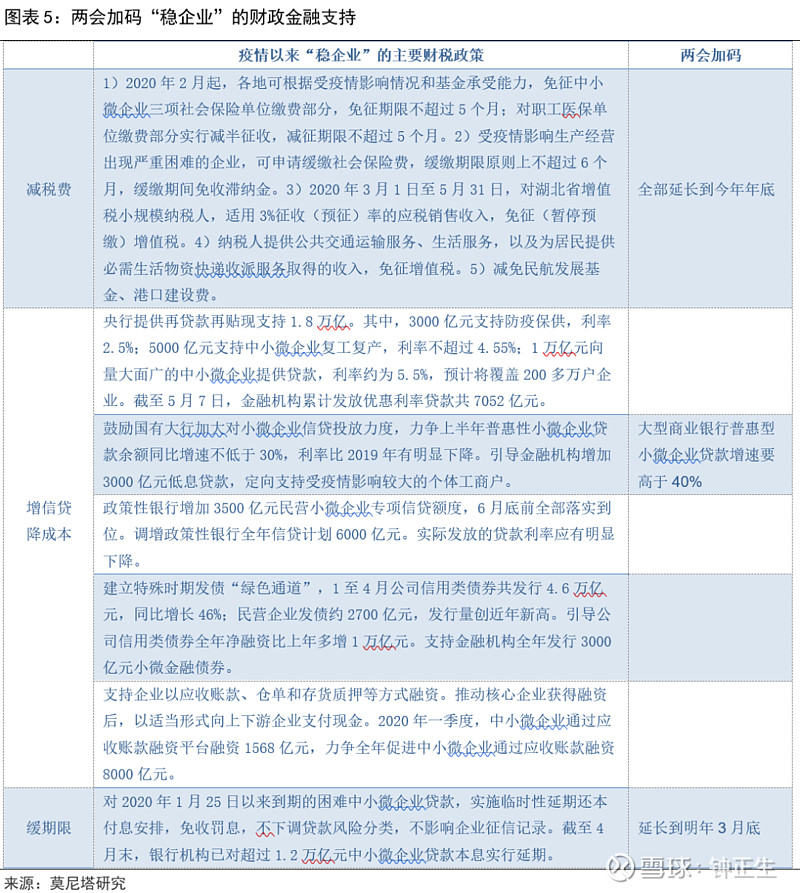

2、强化阶段性减税降费。在2019年2万亿的目标基础上,新增减税降费约5000亿元。这主要是通过“强化阶段性政策”,把前期出台的6月前到期的减税降费政策延长到今年年底,突出市场主体纾困导向。

3、政府投资的重点明确——“两新一重”建设。地方政府专项债券拟安排3.75万亿,比去年增加1.6万亿,提高专项债券可用作项目资本金的比例;中央预算内投资安排6000亿元,比去年小幅增加224亿。“两新一重”建设是指:新型基础设施,新型城镇化,交通、水利等重大工程,是今年扩大内需的重要发力点。

4、“各级政府必须真正过紧日子”。中央本级支出安排负增长,其中非急需非刚性支出压减50%以上,各类结余、沉淀资金要应收尽收、重新安排。今年1-4月,中央本级支出同比增长0.1%,较之2019年的6%继续快速下滑。历史上,中央本级支出累计同比负增长只有2016年2月发生过一次。但不得不看到,1-4月中央本级收入负增达-17.7%,仅好于2009年初。在财政政策空间与当年不可同日而语的当下(2009年中央政府本级支出逆势攀升至30%以上),结合今年中央财政赤字不增加的安排来看,中央本级支出的负增长也是个现实之举(图表4)。

三、货币政策:加码中小微企业支持

货币政策更加灵活适度,强调稳企业,关注信贷结构。几个新提法需要关注:

1、M2和社融明显高于去年。这一点在今年1-4月已有鲜明体现,在经济减速的情况下,势必伴随宏观杠杆率较快提升,但本次政府工作报告全篇未提“杠杆”二字。

2、中小微企业贷款延期还本付息政策延长9个月至明年3月底。也即意味着,在此期间银行不良率不会暴露,但信用风险仍然切实存在。

3、增强货币政策有效性。1)大型商业银行普惠型小微企业贷款增速要高于40%。较之此前上半年不低于30%的要求,又有进一步加码。大型银行并不在再贷款再贴现政策范围之内,这属于对国有大行的行政要求。2)创新直达实体经济的货币政策工具,务必推动企业便利获得贷款,推动利率持续下行。我们认为,基准贷款利率已经不高,平衡信贷资源流向是推动利率持续下行的重要途径。3)大幅增加制造业中长期贷款,近年来我国投向制造业的中长期贷款占比极低,纠正这点对于推动制造业投资大有裨益。不过,在今年经济下行压力较大的情况下,制造业投资需求或许有限,本次报告提出“发展工业互联网,推进智能制造”,可能是个结合点。4)加强监管,防止资金“空转”套利。

扫描下方二维码

加入莫尼塔宏观投研圈

财新智库莫尼塔,系财新集团旗下独立投资研究与商业咨询公司,以国际化,前瞻性的独立视角,专注“宏观政策、投资策略、深度行研、量化投资、草根调研”等多维领域,为全球金融及投资机构提供服务。

重磅!顶级宏观投研团队莫尼塔强势登陆大宗圈

▼