报告摘要

2020年4月,新增社融3.09万亿,新增信贷1.7万亿,宽信用成效显著;社融存量同比和M2同比分别达到12%和11.1%,均保持加速势头。结构上存在以下特点:

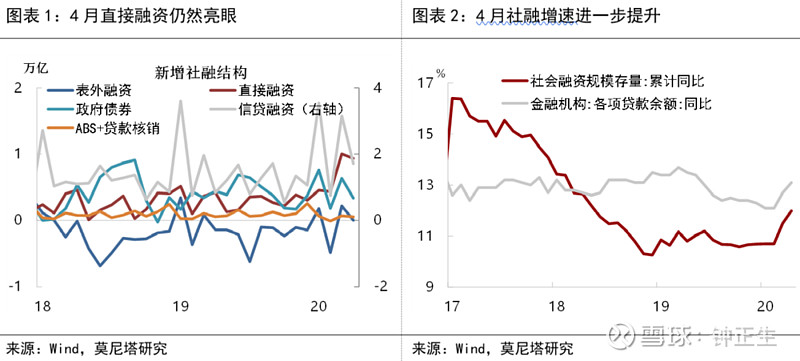

1、企业债券融资依然亮眼,4月达到9015亿。3月31日国常会提出“引导公司信用类债券净融资比上年多增1 万亿元”,1-4月企业累计债券融资2667亿元,发行进度实际偏慢,后续月份企业债券融资平均仍将保持在9000亿以上。

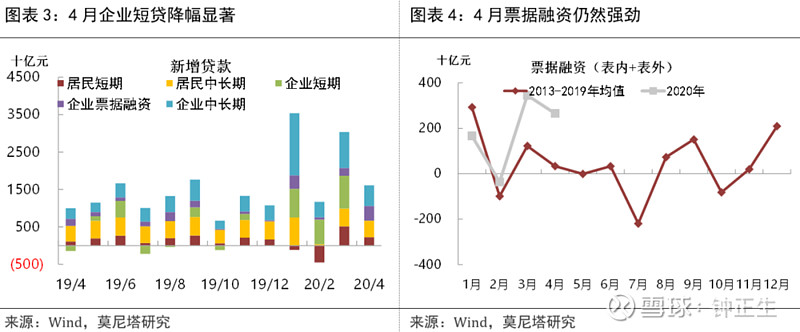

2、企业短期贷款从上月8800亿的历史高点降至-62亿。这可能与4月央行再贷款再贴现政策的使用放缓有关。随着“合意”贷款需求陆续得到满足,银行进一步扩大民营和中小企业支持范围,开始面临更多纠结。4月20日,央行又下达了1万亿再贷款再贴现额度,将贷款利率定在5.5%左右,比5000亿政策的LPR+50bp(目前是4.35%)提高,以此鼓励银行更好地使用再贷款再贴现政策,进一步宽信用。

3、票据融资再度活跃,除了企业资金周转需要之外,也提示资金“套利”的可能。一季度票据融资加权平均利率比去年四季度降低0.32个百分点至2.94%,而6个月和1年期理财产品收益率仍可达到4%左右。截至一季度末,全国商业银行结构性存款余额创11.67万亿新高,较去年末猛增2.07万亿,其中单位存款占58.5%,也提供了相关证据。结合4月企业存款偏强、居民和财政存款偏弱来看,企业确有存款套利之嫌,这可能触发监管反弹。

4、企业和居民的中长期贷款均较稳定。企业中长期贷款主要对应基建项目,一季度地方专项债发行后,需要配套融资跟进,尤其是4月地方专项债额度处于衔接期,更强化了对银行信贷资金的依赖;居民中长期贷款主要对应房地产销售,目前房地产销售恢复情况良好,疫情并未对购房需求产生根本影响。

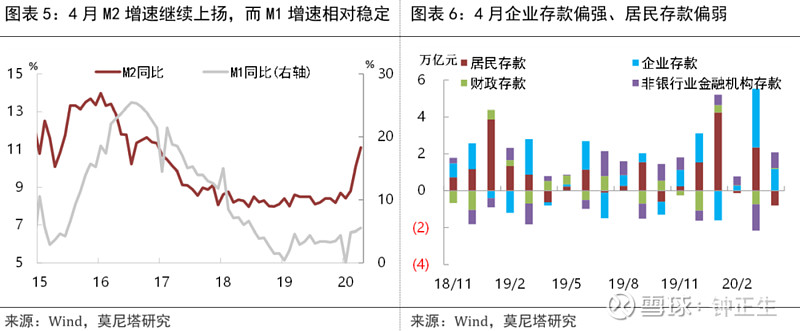

当前,货币政策宽信用的效果已较显著,但需注意:从M1回升较慢来看,宽信用只是起到了平衡现金流缺口的作用,还没有“水满则溢”;从居民和财政存款弱于企业存款来看,宽信用主要作用于企业部门,疫情冲击下财政收支压力和居民收入压力仍然较大。在宽信用之外,尚需要一揽子财政政策在保居民收入和保政府运转上发挥更直接的作用。

一、宽信用成效显著

2020年4月新增社融3.09万亿,虽不及3月季末5.16万亿天量,但规模仍高。其中,企业债券融资依然亮眼,规模达到9015亿,仅小幅低于上月高位。3月31日国常会提出“引导公司信用类债券净融资比上年多增1 万亿元”。1-4月企业累计债券融资2667亿元,发行进度实际偏慢,预计后续月份企业债券融资平均仍将保持在9000亿以上;政府债券新增3357亿,较上月少增近3000亿,这与地方专项债额度提前下发的节奏有关:一季度中央下达了1.29万亿专项债额度,到3月31日已发行完成1.09万亿;而二季度新一批1万亿专项债额度到4月20日才下发,4月是个衔接期。表外融资净增21亿,较上月减少近2000亿,这主要源于银行未贴现承兑汇票的高位回落,而委托贷款依然负增、信托贷款依然在0附近,变化均不大(图表1)。

4月社融存量同比继续上扬0.5个百分点,至12%,为2018年6月以来最高(图表2)。在宽信用与GDP负增的组合下,一季度中国宏观杠杆率(社科院口径)猛增14个百分点,与2009年的攀升节奏相当。考虑到外需拖累下,二季度GDP同比增幅预计回升有限,社融保持更高增速,杠杆率仍将以较快节奏上升。5月10日发布的一季度货币政策执行报告中只字未提“杠杆”,而强调货币政策“更加重视经济增长、就业等目标”,当前的主要任务是对冲全球疫情爆发的冲击。

二、票据融资仍活跃

3月新增贷款1.7万亿,较上月少增1.15万亿。其中,企业短期贷款降幅最大,从上月8800亿的历史高点降至-62亿,但仍高于去年同期(图表3)。这一方面符合季初月份的季节性规律;另一方面可能与4月央行再贷款再贴现政策的使用放缓有关(再贷款再贴现主要对应于企业短期贷款)。据央行披露,2月26日下达的5000亿再贷款再贴现额度,到3月31日使用了2768亿,到5月5日使用了3996亿,可见4月使用规模较3月明显放缓。这可能反映出随着“合意”贷款需求陆续得到满足,银行进一步扩大民营和中小企业支持范围开始面临更多纠结(企业资质与银行盈利诉求之间的矛盾更突出)。4月20日,央行又下达了1万亿再贷款再贴现额度,将贷款利率要求定在5.5%左右,比5000亿政策的LPR+50bp(目前是4.35%)提高,以此鼓励银行更好地使用再贷款再贴现政策,进一步宽信用。

企业短期贷款减少的同时,表内票据融资从634亿回升至2074亿,表内与表外票据加总仍处于较高水平,显著强于季节性规律(图表4)。票据融资再度活跃,除了企业资金周转需要之外,也提示了资金“套利”的可能性。疫情爆发以来,货币市场利率迅速走低,而银行理财、结构性存款等仍提供偏高的收益率:一季度票据融资加权平均利率比去年四季度降低0.32个百分点,至2.94%,而6个月和1年期理财产品收益率仍可达到4%左右。截至一季度末,全国商业银行结构性存款余额创11.67万亿新高,较去年末猛增2.07万亿,其中单位存款占58.5%,也提供了相关证据。这可能触发监管反弹。

企业和居民的中长期贷款均较稳定,企业中长期贷款5547亿,居民中长期贷款4389亿。企业中长期贷款主要对应基建项目,一季度地方专项债发行后,需要配套融资跟进,尤其是4月地方专项债额度处于衔接期,更强化了对银行信贷资金的依赖;居民中长期贷款主要对应房地产销售,目前房地产销售恢复情况良好,疫情并未对购房需求产生根本影响;居民短期贷款呈季节性放缓,仍强于往年同期,体现对个体经营和居民消费的信用支持。

三、企业存款最突出

社融信贷持续高增下,4月M2同比进一步抬升1个百分点,至11.1%,创2017年以来新高;而M1增速并未有明显攀升,仅较上月增加0.5个百分点,至5.5%(图表5)。M1增速回升慢,体现实体经济的现金流压力较大,经济交易的活跃度仍低,宽信用只是起到了平衡现金流缺口的作用,还没有“水满则溢”。存款结构上,企业存款已连续三个月明显强于季节性(过去8年同期平均值);居民存款从上月的强于季节性,降至与季节性水平相当;财政存款连续两个月明显弱于季节性;非银金融机构存款本月显著强于季节性(图表6)。这个存款结构意味着,宽信用目前主要作用于企业部门,由于复工复产尚不完全、海外疫情冲击外需,财政收支压力和居民收入压力仍然较大。而企业存款增长与票据融资再活跃相结合,确实有存款套利之嫌。在宽信用之外,尚需一揽子财政政策在保居民收入和保政府运转上发挥更直接的作用。

扫描下方二维码

加入莫尼塔宏观投研圈

财新智库莫尼塔,系财新集团旗下独立投资研究与商业咨询公司,以国际化,前瞻性的独立视角,专注“宏观政策、投资策略、深度行研、量化投资、草根调研”等多维领域,为全球金融及投资机构提供服务。

重磅!顶级宏观投研团队莫尼塔强势登陆大宗圈

▼