报告摘要

12月中旬美国可能再现“钱荒”

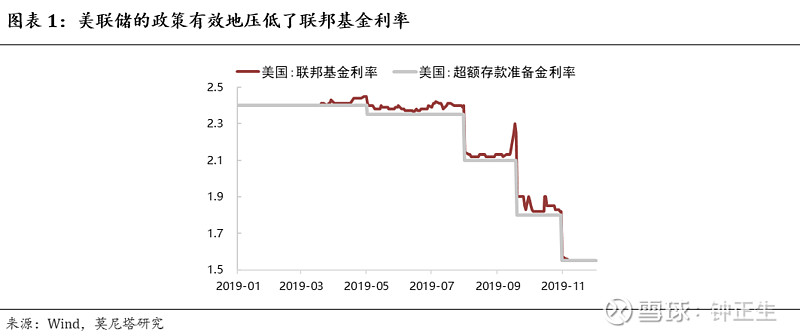

今年9月16日开始,美国货币市场利率出现了大幅的飙升,出现了“钱荒”的现象。美联储为应对这种局面,10年以来首次使用了隔夜回购工具,并从10月15日起每月购买600亿美元的短期国债,至少持续到明年第二季度。美联储的政策效果还是比较明显的,成功将联邦基金利率下压到与超额存款准备金利率持平的位置。

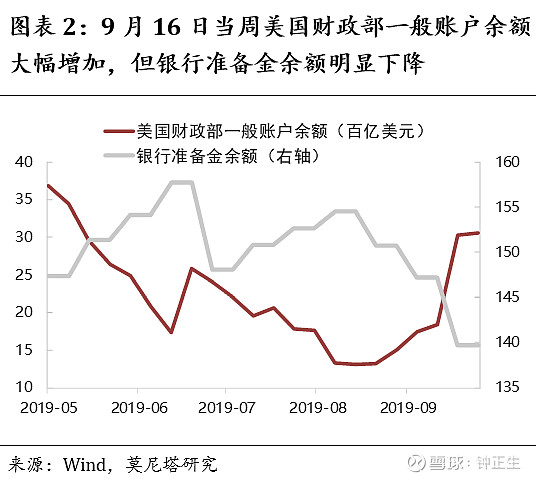

彼时发生“钱荒”的原因包括:(1)企业缴税。9月16日是美国企业缴纳季度联邦税的截止日,截至9月18日美国财政部一般账户余额较前一周环比增加1200亿美元;(2)国债缴款。美国财政部上半月的拍卖集中在15日缴款(遇节假日顺延),在9月上半月拍卖中,国债发行量达780亿美元;(3)市场传闻。沙特油田遇袭后,市场上有传言称沙特正从海外撤回千亿美元资金,填补原油供应骤降造成的财政收支缺口,加重了市场对资金面的担忧;(4)国债收益率迅速上行。9月16日前一周,美债收益率出现了迅速上行,从最低的1.47%上升到1.9%,导致银行产生较大的头寸损失。

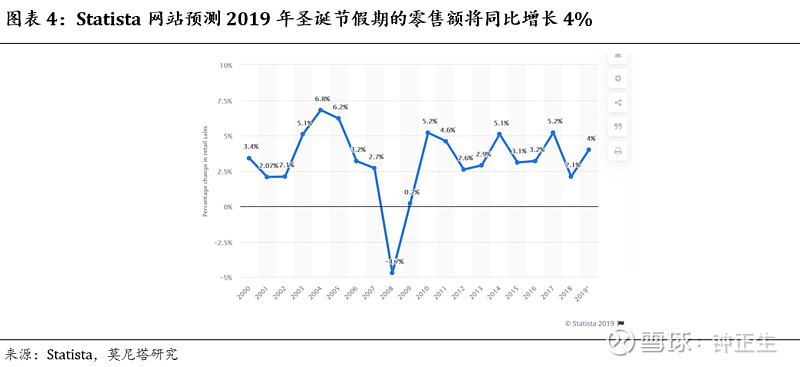

参照上次“钱荒”的形成原因,在12月中旬有可能会再次发生“钱荒”的现象,时间上可能在12月16日那一周,主要原因包括:(1)缴税与国债缴款。美国缴税为季度缴税,时间为季度末月的15日,国债缴款为每半月缴款,上半月的时间为每月的15日,但是由于12月15日为周日,因此时间将顺延至12月16日,参照之前的经验,这部分资金大概在1500亿-2000亿美元左右;(2)圣诞节的资金需求。12月16日距离圣诞节只有1周左右的时间,会有大量的资金从银行体系撤出用来应对圣诞节的资金需求,根据Statista网站的预测,2019年美国圣诞节假期的零售额将同比增长4%,较2018年的2.1%显著回升;(3)部分银行面临增加资本附加费的要求。摩根大通的报告显示,摩根大通、高盛集团、花旗集团、美国银行这四家银行面临补充资本附加费的要求,如果这些大银行撤离隔夜回购市场,会对美元供应造成更严重的影响。

11月22日,纽约联储宣布将隔夜回购操作至少延续至明年二季度,这已经是纽约联储第四次宣布回购业务延期续作。同时还宣布至少在12月12日之前,纽约联储将进行至少1200亿美元的隔夜回购操作,在此期间,它还将在更长期限内进行定期回购操作,每周三次回购美国国债和抵押支持证券,总计三周,每次金额为600亿美元。同时,再考虑到银行体系准备金余额较9月16日当周上涨了9.19%,美联储的资产负债表较9月16日当周上涨了5.41%,因此,我们比较倾向于认为,尽管12月中旬可能再次出现“钱荒”,但整体规模和影响上没有9月份那么大。

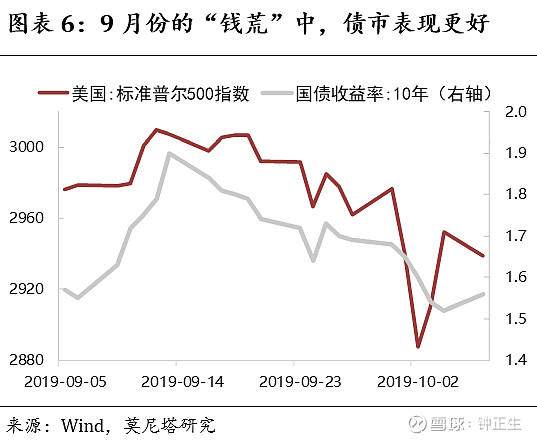

资产表现方面,参照9月份的经验,股市可能表现稍差些,再加上近期股市上涨带来的获利抛盘压力,预计会出现一些回调,当然从长期角度看,对2020年的美股还是比较看好的态度;债券方面,10年期国债收益率由于避险情绪的提高可能会出现一定下行。

一、主题评论:12月中旬美国可能再现“钱荒”

今年9月16日开始,美国货币市场利率出现了大幅的飙升,隔夜回购利率一度超过2010年以来的高点,联邦基金利率也超过了IOER和美联储目标区间上限,出现了“钱荒”的现象。美联储为应对这种局面,10年以来首次使用了隔夜回购工具,并从10月15日起每月购买600亿美元的短期国债,至少持续到明年第二季度。美联储的政策效果还是比较明显的,成功将联邦基金利率下压到与超额存款准备金利率持平的位置(图表1)。

彼时发生“钱荒”的原因包括:(1)企业缴税。9月16日(法律规定为15日,但9月15日为周日,因此顺延至9月16日)是美国企业缴纳季度联邦税的截止日,根据美联储资产负债表数据,截至9月18日,美国财政部一般账户余额较前一周环比增加1200亿美元,而同期银行的准备金余额下降了750亿美元(图表2);(2)国债缴款。美国财政部在每月上下半月各选一周开展国债拍卖,上半月的拍卖集中在15日缴款(遇节假日顺延),在9月上半月拍卖中,美国国债发行量达780亿美元;(3)市场传闻。在沙特油田遇袭后,市场上有传言称沙特正从海外撤回千亿美元资金,填补原油供应骤降所造成的财政收支缺口,加重了市场对资金面的担忧;(4)国债收益率迅速上行。9月9日至9月13日的一周,美债收益率出现了迅速上行,从最低的1.47%上升到1.9%,导致银行业产生较大的头寸损失(图表3)。

参照上次“钱荒”的形成原因,在12月中旬有可能会再次发生“钱荒”的现象,时间上可能在12月16日那一周,主要原因包括:(1)缴税与国债缴款。美国缴税为季度缴税,时间为季度末月的15日,国债缴款为每半月缴款,上半月的时间为每月的15日,但是由于12月15日为周日,因此时间将顺延至12月16日,参照之前的经验,这部分资金大概在1500亿-2000亿美元左右;(2)圣诞节的资金需求。12月16日距离圣诞节只有1周左右的时间,会有大量的资金从银行体系撤出用来应对圣诞节的资金需求,根据Statista网站的预测,2019年美国圣诞节假期的零售额将同比增长4%,较2018年的2.1%显著回升(图表4);(3)部分银行面临增加资本附加费的要求。摩根大通的报告显示,摩根大通、高盛集团、花旗集团、美国银行这四家银行面临补充资本附加费(GSIB 附加费)的要求,如果这些大银行撤离隔夜回购市场,会对美元供应造成更严重的影响。

11月22日,负责美联储公开市场操作业务的纽约联邦储备银行宣布,将隔夜回购操作至少延续至明年二季度,以确保银行有足够的现金储备,这已经是纽约联储第四次宣布回购业务延期续作。同时还宣布,至少在12月12日之前,纽约联储将进行至少1200亿美元的隔夜回购操作,在此期间,它还将在更长期限内进行定期回购操作,每周三次回购美国国债和抵押支持证券,总计三周,每次金额为600亿美元。同时,再考虑到银行体系准备金余额较9月16日当周上涨了9.19%,美联储的资产负债表较9月16日当周上涨了5.41%(图表5),因此,我们比较倾向于认为,尽管12月中旬可能再次出现“钱荒”,但整体规模和影响上没有9月份那么大。

资产表现方面,参照9月份的经验,股市可能表现稍差些,再加上近期股市的上涨带来的获利抛盘压力,预计会出现一些回调,当然从长期角度看,对2020年的美股还是比较看好的态度;债券方面,10年期国债收益率由于避险情绪的提高可能会出现一定下行(图表6)。

二、海外重点事件追踪

1

美国公布三季度GDP、10月耐用品订单、10月PCE数据

北京时间周三晚间,美国公布一系列经济数据。首先是第三季度实际GDP年化季率修正值,公布值2.1%,预期1.9%,前值1.9%。美国第三季度经济增长略有回升,而非最初报告显示的放缓,主要原因在于库存积累速度加快,商业投资下降幅度减少;其次是美国10月耐用品订单月率为0.6%,预期值为-0.8%,前值为-1.2%,远远超出市场预期,分项来看,主要是因为国防用品如战机和轮船的订单增多,民用产品的订单几乎没有增长。耐用品消费走势的利率敏感性非常高,从历史数据看,耐用品消费大概滞后利率拐点半年左右,因此到明年上半年,耐用品消费应该还保持在一个较高的位置。

最后是10月PCE数据。美国10月PCE物价指数为1.3%,持平于前值,但低于预期值1.4%;核心PCE物价指数为1.6%,低于前值和预期值1.7%。PCE与CPI发生了一定的背离现象,美国10月份的CPI数据表现非常好,10月CPI为1.8%,核心CPI为2.3%,这背后的原因可能在于指数的结构问题。10月CPI超预期的原因一方面是能源分项同比从-4.8%回升至-4.2%,贡献了CPI回升的50%;另一方面是服务类商品的价格持续上升,医疗保健服务价格同比从4. 4%上升至5.1%,娱乐分项同比从1%上升到1.8%,均为金融危机以来的最高值,而这几项在PCE中的占比均没有CPI高。总体来看,美国通胀还是处于较好的态势,未来有进一步上升的可能性。

2

美联储公布经济褐皮书,基调偏乐观

11月27日,美联储公布经济褐皮书,总体来看对经济状况判断基调略偏乐观,在具体分项上的结论与我们观察到的一些情况也比较符合。

(1)首先,消费方面,美联储表示“多数地区的消费支出稳定增长,有几个地区的汽车销售和旅游业出现增长,非金融服务业的前景仍然相当乐观”,因此服务业的消费会是美国经济接下来的一个支撑;(2)其次,房地产方面,美联储表示“银行贷款规模的增长仍在继续,房屋销售大多持平或上升,住宅建设出现比之前报告更广泛的增长”,尽管美联储在12月暂停了降息,但由于滞后效应,房地产的向好至少可以持续到明年二季度;(3)第三,制造业方面,美联储表示“尽管大多数地区仍然没有增长,不过本次报告期的扩张地区数量比前一期有所增加”,近期我们也观察到美国制造业出现一些向好的现象,Markit PMI已经连续3个季度出现回升,部分制造业企业已经开始补库存;

(4)第四,就业和工资方面,美联储表示“各地的劳动力市场依然吃紧,但整体就业人数继续小幅上升,大部分地区的工资持续温和增长”,美国劳动力市场依然是非常向好的局面,工资增速并不会下滑太多;(5)最后,价格方面,美联储表示“报告期内价格上涨速度适中,不过企业普遍预期未来价格会上涨”,美国在2020年的通胀压力不小,一方面是由于加征关税,另一方面是由于油价可能出现上涨,而关于油价,美联储表示“报告地区的能源部门活动略有恶化”,这会对油价形成供给端的压制。

三、大类资产走势回顾

1

汇率:美元指数微降至98.28

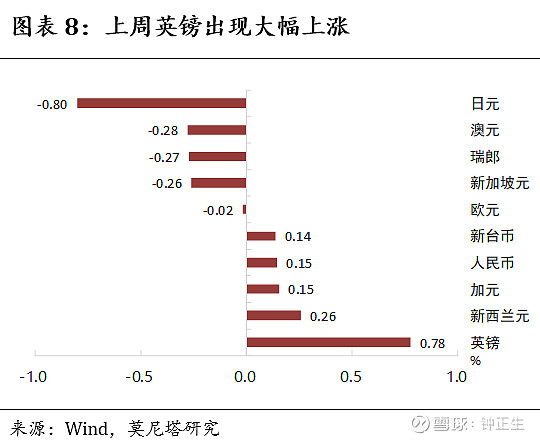

上周美元指数从98.2837微降至98.2804,美国近期公布的Markit制造业PMI、三季度GDP、10月耐用品订单数据均明显超预期,但上周欧洲的经济数据也较好,英国大选也有利好消息,英国权威民调机构YouGov第一次发布了模拟大选结果,表明保守党将大获全胜,因此美元指数并没有发生太大的变化(图表7)。上周全球主要货币中,英镑大涨0.78%、加元上涨0.15%、人民币上涨0.15%、欧元下跌0.02%、澳元下跌0.28%,由于全球避险偏好降温,日元大跌0.80%(图表8)。

2

商品:原油价格大幅下跌

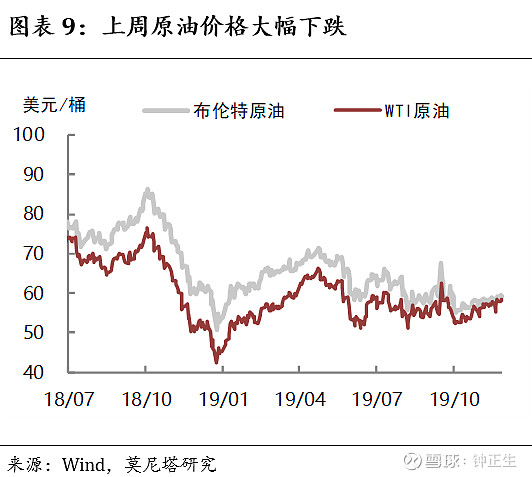

上周布伦特原油价格下跌2.32%,至62.43美元/桶,WTI原油价格下跌3.94%,至55.65美元/桶(图表9),最重要的原因一是在于俄罗斯能源部长诺瓦克表示更希望在2020年4月前再讨论延长减产协议问题;二是在于伊拉克总理阿卜杜勒·迈赫迪29日表示将向国民议会递交辞呈。上周黄金价格下跌0.50%,铜价上涨0.65%(图表10)。

3

股债:全球股市明显上涨

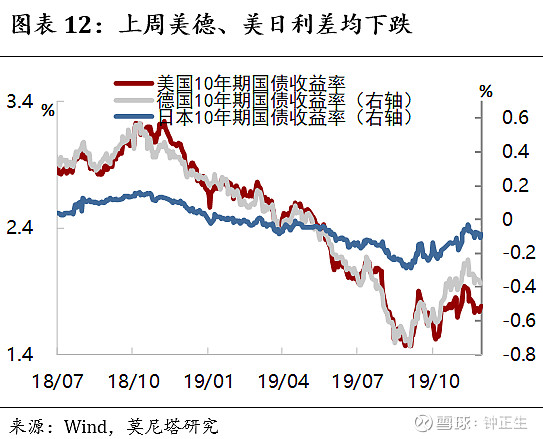

有益于经济数据的向好和风险偏好的改善,上周全球股市出现明显的上涨(图表11)。债券市场方面,上周10年期美债收益率微涨至1.78%。截至11月28日,10年期美德利差上升3BP至2.15%,10年期美日利差上升0.9BP,至1.856%(图表12)。

四、海外央行观点追踪

1

美联储主要官员表态追踪

(1)美联储主席鲍威尔:认为即使失业率接近3.6%的50年低位,但仍有“足够的空间”让工资增长,并让更多的美国人加入劳动力大军。目前美国年化通胀率仍然低于联储的2%的目标水平。尽管大多数人更喜欢有限的物价上涨,但美联储担心,持续低通胀可能会根深蒂固,迫使美联储永久保持低利率,从而限制其应对未来衰退的能力。

(2)美联储理事Lael Brainard:在消费强劲和就业市场状况健康支撑下,有充分理由预期未来一年左右经济将以略高于潜在水平的速度增长。尽管最近几周风险情绪有所改善,但风险平衡仍偏向于下行;美联储在通胀疲软背景下采取了重大行动,来防范与贸易冲突和海外经济增长疲弱相关的风险。

2

欧央行主要官员表态追踪

(1)欧洲央行管委维勒鲁瓦:关于价格稳定主要目标的定义,必须阐明通胀目标是对称的。此次评估应探讨是否应取消货币政策与宏观审慎政策相分离的状况。改革的第三个方面应该是研究如何将气候变化纳入欧洲央行的货币政策分析之中。

3

日本央行主要官员表态追踪

(1)日本央行货币政策委员会成员樱井真:央行只会在海外风险引发金融危机时才会考虑扩大刺激措施,暗示近期不太可能进一步放宽政策。如果经济受到严重冲击,银行体系受到破坏,并引发经济衰退,央行将需要放松货币政策。但是如果全球需求放缓带来的冲击较为温和,日本央行应避免仓促采取行动,因为长期超低利率的成本正在上升,比如它们对金融机构利润造成的压力。

3

其他央行主要官员表态追踪

(1)菲律宾央行行长Benjamin Diokno:如果通胀维持在低位,最早可能在下个月就会降息。如果预期中的通胀上升没有出现,央行将更有信心采取行动。

(2)澳大利亚央行行长Philip Lowe:现金利率位于0.25%时,将考虑量化宽松,但是这一刺激措施的门槛尚未达到。

五、海外市场结构观点追踪

(1)IMF:将全球第三大经济体日本2019年的增长预期从0.9%下调至0.8%。IMF表示,日本明年的经济增速将进一步放缓至0.5%,与该国的潜在增长率相匹配。这是IMF今年来第三次下调对日本2019年的经济增长预测,原因是全球经济放缓带来的风险加剧,并呼吁政府暂时不要收紧2020年支出。

(2)惠誉:2018年全球乘用车销量从2017年的8180万辆降至8060万辆,是自2009年以来首次下降。2019年全球乘用车销量可能进一步下降4%,至7750万辆左右。预计2020年全球车市不会出现反弹。

(3)黑石集团:美国真正的财富问题不是收入不平等,而是“收入不足”,即太多人因为缺少必要的教育而无法获得更高的收入,并表示,与其实施“财富税”,美国更应该集中力量解决“收入不足”问题。

(4)摩根大通:预计2020年全球并购市场将整体表现活跃。并购市场将有序发展,企业致力于提升核心竞争力,优先考虑战略性交易,审慎评估资产负债表。企业或将通过外部并购支撑内生增长,在多变的经济环境中为自身的盈利水平提供支持。摩根大通对2020年全球并购市场持乐观看法。2019年全球监管、贸易、经济等因素复杂多变。摩根大通认为,这些因素在2020年可能将更加清晰、明确,并购活动有望增加,尤其是在北美以外的国家和地区。

扫描下方二维码

加入莫尼塔宏观投研圈

财新智库莫尼塔,系财新集团旗下独立投资研究与商业咨询公司,以国际化,前瞻性的独立视角,专注“宏观政策、投资策略、深度行研、量化投资、草根调研”等多维领域,为全球金融及投资机构提供服务。

重磅!顶级宏观投研团队莫尼塔强势登陆大宗圈

▼