报告摘要

与美林时钟等仅使用宏观变量来划分经济周期的框架不同,普林格经济周期根据资产表现来定义经济所处阶段。普林格发现,债券收益率的顶部、股票市场的底部以及商品市场的底部往往存在明确的领先滞后关系,这背后与货币政策时滞和库存周期等有关。

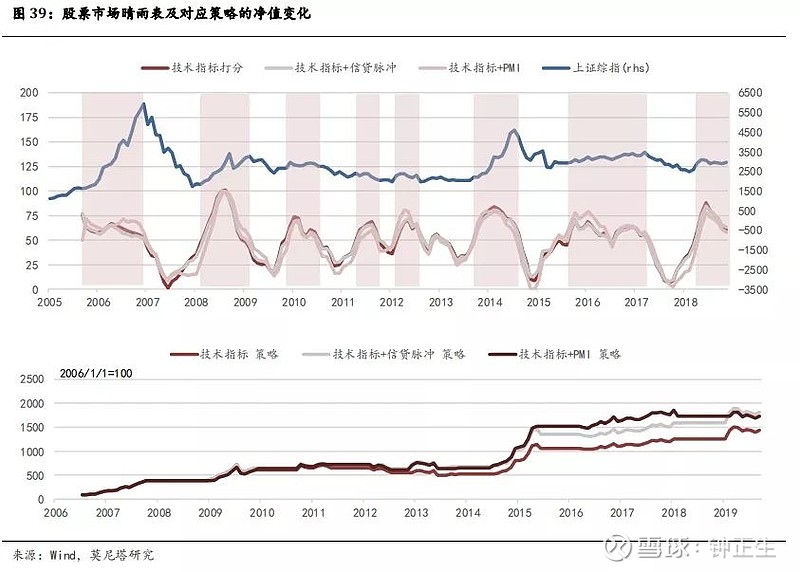

该框架的研究思路:使用货币信用、经济增长、通胀、市场表现等领先或同步指标对债券、股票和商品进行独立打分,建立三张资产晴雨表,描述资产走势身在何处。由于各资产对宏观变量的敏感度,市场参与者结构等存在较大差异,各晴雨表所用指标和指标权重不同。例如,债券晴雨表中经济增长领先指标和通胀指标所占权重较大。

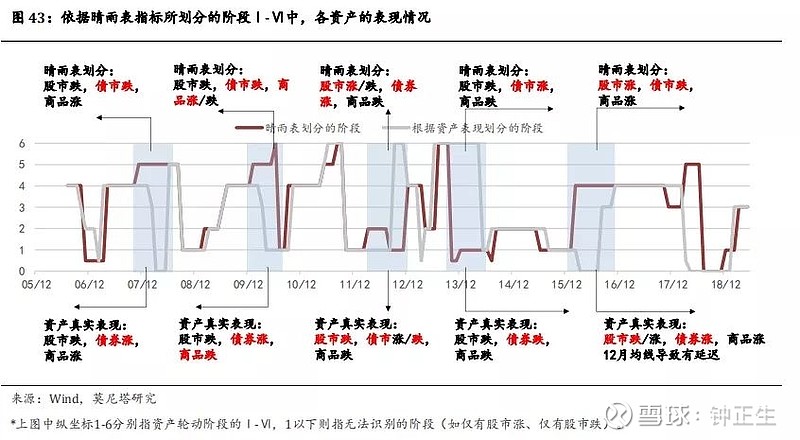

根据债券、股票和商品晴雨表是否处于牛市(晴雨表分数是否在50分以上)可划分出6个阶段,分别是:阶段I:只有债券是牛市;阶段II:股债双牛,商品熊市;阶段III:债券、股票和商品都是牛市;阶段IV:债券熊市,股市和商品是牛市;阶段V:只有商品是牛市;阶段VI: 债券、股票和商品都是熊市。

理想情况下,六阶段依次发生。债券、股市、商品在六阶段中,平均收益率具有规律性。例如,债市在阶段I表现最好,往后收益率逐级下降。股市最佳表现出现在阶段II,同期债市也是牛市。根据由资产晴雨表确立的经济周期,资产配置比例向阶段表现最优资产倾斜。

该框架的优势:其一,经济周期由稍领先或同步于资产表现的晴雨表确立,晴雨表中既包含基本面指标也包含如技术分析等市场指标。晴雨表是一个扩散系统,单一指标异常难以影响全局;其二,普林格周期较美林时钟、货币信用等框架所划分的阶段更多,由于普林格周期临近阶段资产配置比例差异相对较小,当经济周期未按规律演进时,损失得到控制。

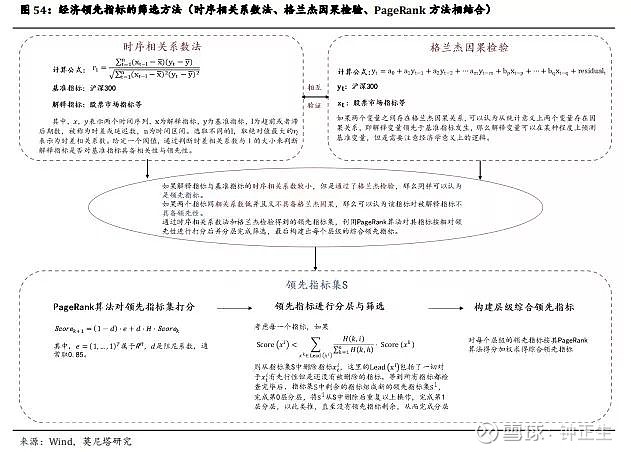

本报告的亮点:其一,在构建资产晴雨表的过程中,笔者将宏观分析的框架定量化。在根据经济运行等逻辑找到候选指标后,通过交叉相关性检验和(或)格兰杰因果检验确定指标是否领先或同步于基础指标(如经济同步指标或沪深300指数)。在得到领先或同步指标集后,使用Pagerank方法,找到最“系统性重要”的指标,在晴雨表中给予指标更高的打分权重;其二,在资产晴雨表的构建过程中,笔者先行构建通胀、货币政策、信用环境、经济增长领先、经济增长同步等复合指标,再将这些复合指标加入晴雨表。由此使得资产表现背后的驱动因素更为明晰;其三,笔者讨论了特定阶段,中国股票市场的板块轮动表现和规律。

普林格经济周期在中国市场的运用:我们发现在美国市场上普林格经济周期阶段Ⅰ-Ⅵ是逐次推进的,但对于中国市场而言,仅有2008年-2009年较为符合这一规律(这段时间也是美林投资时钟较为适用的时期);2010年-2011年,阶段Ⅱ、Ⅲ缺失,阶段Ⅰ、Ⅳ、Ⅴ、Ⅵ逐个出现,大体符合经济周期下资产轮动的规律;而其他时段中,大类资产的轮动情况受到2005-2007年股权分置改革、2013年“钱荒”、2015年供给侧改革的干扰。而这更凸显了普林格晴雨表体系对中国市场的优势——美林时钟理论在中国市场存在局限,规律的经济周期和资产轮动在中国市场较少出现,但晴雨表体系在综合考虑经济、通胀、技术指标等变量之后,依然较好的捕捉了中国市场大类资产主要的运行趋势。

当前商品市场指数在经济衰退期高位震荡(供给侧改革的影响),资产轮动六阶段处于理论上的阶段Ⅲ,但如果单纯看债券和股票市场表现,当前可能处于的阶段Ⅱ向阶段Ⅲ过度的时段,股票市场仍有较大的上行空间,而债券市场晴雨表显示若经济增速不出现明显的下行压力,债牛或接近尾声。

获取完整报告,请发送邮件至:

sales.list@cebm.com.cn

或扫描下方二维码

加入莫尼塔宏观投研圈

财新智库莫尼塔,系财新集团旗下独立投资研究与商业咨询公司,以国际化,前瞻性的独立视角,专注“宏观政策、投资策略、深度行研、量化投资、草根调研”等多维领域,为全球金融及投资机构提供服务。

重磅!顶级宏观投研团队莫尼塔强势登陆大宗圈

▼