主要观点

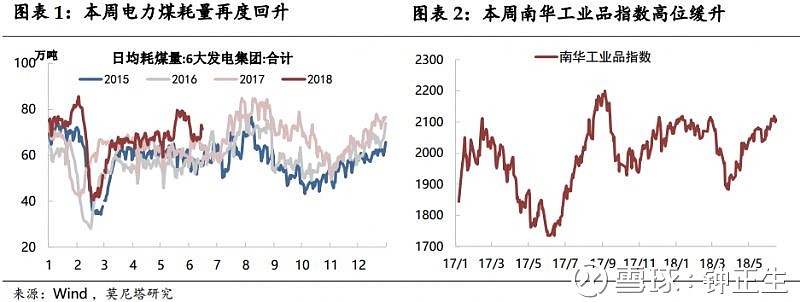

工业生产仍显热度,工业品价格保持高位。本周六大发电集团日均煤耗量再度显著上升,近期发电煤耗量的波动可能与气温变化也有一定联系。从本周钢价延续强势、水泥和玻璃价格均变化不大来看,目前中游产品的需求情况大体平稳。周五受中美贸易战冲击,原油价格大幅下挫,主要因中国的征税清单中包括了原油和其他能源产品,而中国长期以来都是美国原油的最大买家之一。

中美贸易战再升级,中国经济转型的窗口期正在收窄。中美贸易战的直接影响是可控的:500亿美元的商品大约只占中国出口总额的2.5%,中国予以反击也将明显减少其对GDP的直接冲击;尽管对农产品、原油及其它进口品加征关税将推升输入性通胀,但当前中国CPI处于低位,对这部分冲击也有较大的消化空间。但中美贸易战对中国经济的深层影响更加值得重视:这会加快中国出口比较优势的退化、加快全球贸易收缩的趋势、阻滞中国制造业升级赶超的步伐。当前,中国在面临全球流动性紧缩的威胁之上,又叠加了贸易与政策方面的阻挠,留给中国处置风险、加速改革、推进转型的时间窗口正在收窄,也将倒逼中国在上述方面迈开步子。在此情况下,金融监管、财政整肃、对外开放等政策不会轻易走回头路。

5月以来房地产销售有热度再起之势:1)5月全国商品房销售额同比上升2.8个百分点至11.8%;2)5月70大中城市新建商品住房价格指数环比进一步回升至0.8%,显著高于今年2月的低点0.2%,且一二三线城市环比涨幅全线扩大;3)二季度央行城镇储户问卷调查显示,房价预期上涨比例大幅攀升至23.5%,购买住房意愿比例保持在23%的高位。由于房地产销售状况向好,5月房地产开发投资得以保持在10.2%的高位,成为当前中国经济的稳定性力量。

周四央行未跟随美联储上调公开市场操作利率,但随着6月跨季时点临近,货币市场利率全线上行。特别是,可跨季的R021利率大幅上行,1个月期同业存单发行利率持续倒挂,均体现跨季资金较为紧张。后半周长期利率债强势上涨:1)5月社融超预期缩水、投资消费数据大幅下挫,基本面对债市的利好趋于清晰;2)市场掀起货币政策转向预期;3)中美贸易战带动风险偏好下降,欧央行利率指引偏鸽降低全球流动性紧缩预期,这些都有利于美债收益率下行,利好国内债市。我们不认可第二个因素:如前所述,在美联储加息、中美贸易战一触即发的背景下,留给中国处置风险的时间窗口正在收窄,改革和转型的迫切性进一步增强,货币和监管政策不太可能因看到经济减速就重回宽松。后续债市上涨的格局总体成立,但受到监管政策严格、发达经济体货币政策正常化的影响,在幅度上依然受限。同时,短期内因市场对经济悲观预期已price in较多,且中美贸易战的影响存在“利空出尽”的成分,“快牛”的可能性也较小。

美元指数强势拉升,人民币兑美元汇率明显“少贬”,CFETS人民币指数显著升值。即便近期波动承压,我们认为人民币强势基础依然存在。根本原因在于,美元指数难以持续上行。我们此前分析表明,美元指数取决于两个变量:一是,美国经济的相对强势程度;二是,欧央行和美联储资产负债表的增速差。2014年下半年之前,前者的影响力更大;2014下半年以后,后者的影响力更大。考虑到目前市场对“美强欧弱”的price in程度已经较高,随着欧央行如期削减QE,两大央行的资产负债表增速差也渐收敛。2)外部环境不甚友好的情况下,央行维稳人民币汇率的意愿较强。

一、实体经济:中美贸易战硝烟再起

1

工业生产

生产仍显热度,工业品价格保持高位。本周六大发电集团日均煤耗量再度显著上升,明显强于去年同期,反映生产端的热度依然未退(图表1)。本周南华工业品指数缓步上行0.14%,环保升温背景下,工业品价格仍处高位(图表2)。5月尽管投资和消费增长均大幅下挫,但工业增加值增速只是高位略降,且工业品产量增长普遍提速,中国经济“生产热、投资冷”的特征进一步凸显。

中美贸易战再升级,中国经济转型的窗口期正在收窄。6月15日,美国政府发布了加征关税的商品清单,将对从中国进口的约500亿美元商品加征25%的关税;中国政府随后予以反击,决定对原产于美国的659项约500亿美元进口商品加征25%的关税。这意味着中美双方此前磋商达成的所有经贸成果将同时失效。目前看来,中美贸易战的直接影响可控:500亿美元的征税商品大约只占中国出口总额的2.5%,且中国予以反击也将明显减少其对经济的直接冲击。此外,尽管对农产品、原油及其它进口品加征关税将推升输入性通胀,但当前中国CPI处于低位,对这部分冲击也有较大的消化空间。

但中美贸易战对中国经济的深层影响更加值得重视:这会加快中国出口比较优势的退化、加快全球贸易收缩的趋势、阻滞中国制造业升级赶超的步伐。这使得中国在面临全球流动性紧缩的威胁之上,又叠加了贸易与政策方面的阻挠,留给中国处置风险、加速改革、推进转型的时间窗口正在收窄,也将倒逼中国在上述方面迈开步子。在此情况下,金融监管、财政整肃、对外开放等政策不会轻易走回头路。

2

上游价格

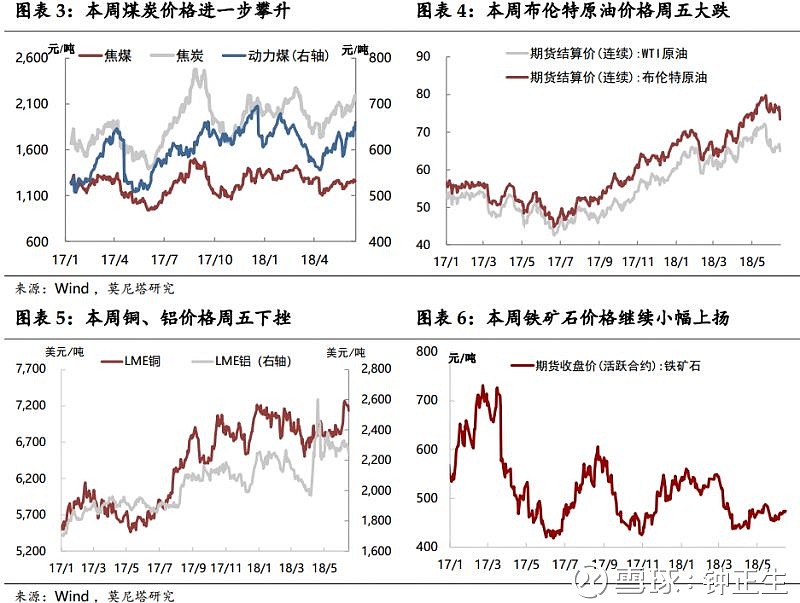

中美贸易战升级引发油价重挫。本周煤炭价格再起升势,焦煤、焦炭和动力煤期货结算价分别累计上涨0.7%、3.3%和5.8%(图表3)。煤炭供给依然偏紧,本周发电煤耗提升,煤价上行压力再现。本周布伦特原油期货价格大幅下挫近4%,收于73.44美元/桶;WTI原油期货小幅下跌1%,收于65.06美元/桶,两者价差有所收窄(图表4)。原油价格周五大跌的主要原因在于,中国对等金额的征税清单中包括了原油和其他能源产品,而中国长期以来都是美国原油的最大买家之一。过去半年,美国向中国出口原油占到美国日均产量的1/3左右。除了中美贸易战的演进外,下周OPEC维也纳会议讨论原油减产协议的情况亦将主导油价走势。本周LME铜、铝现货结算价分别下跌1.2%和2.6%,也受制于贸易战导致的风险偏好下降和需求前景担忧(图表5)。本周铁矿石期货结算价继续小幅回升1.5%,高库存与下游行业环保加码仍对铁矿石价格构成压制(图表6)。

3

中游产品

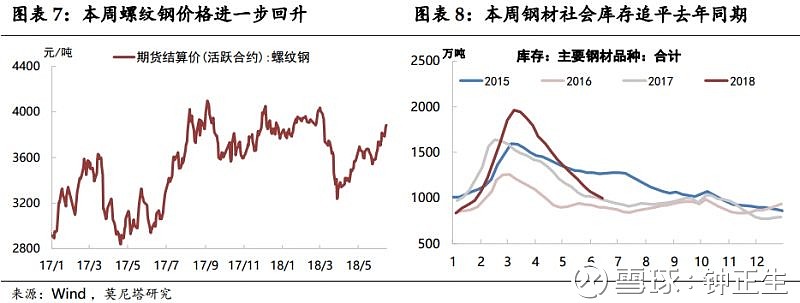

钢材库存降至低位,下游需求大体平稳。本周螺纹钢期货结算价进一步上涨2.1%,延续了较强势头(图表7)。全国高炉开工率为71.4%,持平于上周。主要钢材社会库存进一步下降37.3万吨,库存已追平去年同期(图表8)。这意味着,春节以后高库存对钢价的压制基本消退,钢价也接近回到了春节前的水平。后续来看,市场对经济的担忧和钢材需求的雨季放缓可能对钢价构成一定威胁,但基本面上的支撑总体较强。5月下旬以来,水泥和玻璃价格均变化不大,体现中游产品的需求情况大体平稳。

4

下游地产

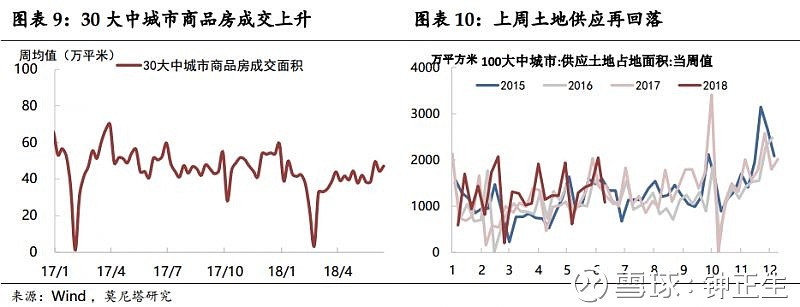

本周全国30大中城市商品房日均成交面积有所回升,主要由二线和三线城市所贡献(图表9)。上周100个大中城市土地供应面积大幅回落,土地供应提速仍有较大空间(图表10)。5月以来,房地产销售有热度再起之势:5月全国商品房销售额同比上升2.8个百分点至11.8%;5月70大中城市新建商品住房价格指数环比进一步回升至0.8%,显著高于今年2月的低点0.2%,且一二三线城市环比涨幅全线扩大;二季度央行城镇储户问卷调查显示,房价预期上涨比例大幅攀升至23.5%,购买住房意愿比例保持在23%的高位。

由于房地产销售状况向好,5月房地产开发投资得以保持在10.2%的高位,成为中国经济的稳定性力量。财政整肃和金融监管背景下,基建投资的资金来源也在更大程度上依赖于土地出让收入,从而开发商的拿地意愿和能力,就构成城投平台资金状况与基建投资的边界。若此,则房地产调控的进一步收紧,将不仅直接影响房地产市场本身,也将对基建投资产生间接影响,此种叠加效应值得关注。基于此,预计一段时间内房地产调控进一步收紧的空间不大。

5

食品价格

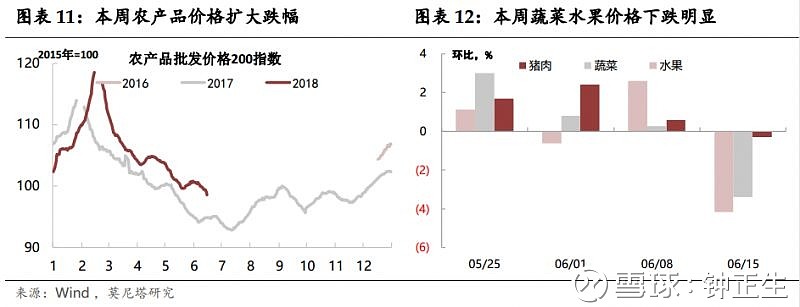

水果蔬菜价格季节性大跌。本周农产品批发价格指数扩大跌幅,本周累跌1.4%(图表11)。分项来看,主要受到水果和蔬菜价格的影响,二者分别较上周下跌4.2%和3.4%,符合季节性规律;猪肉价格略有回落,随着猪肉消费旺季临近,近期猪价下跌压力明显缓解(图表12)。食品价格的持续低迷,有助于抵抗中美贸易战带来的输入通胀压力。

二、金融市场:央行强势维稳人民币汇率

1

货币市场

资金面跨季压力较大。本周公开市场共有2400亿元逆回购到期,央行公开市场操作实现资金净投放2400亿元,并于周五投放605亿元PSL。周四央行未跟随美联储上调公开市场操作利率,体现社融大幅缩水、增长数据减速较多背景下,央行对流动性的呵护态度。但随着6月跨季时点临近,本周货币市场利率依然全线上行。特别是,可跨季的R021利率大幅上行(图表13),1个月期同业存单发行利率持续倒挂(图表14),均体现了跨季资金较为紧张。本周同业存单净融资额小幅上升至491.5亿元,发行量与到期量均较大(分别超过8000亿和6000亿)。

2

债券市场

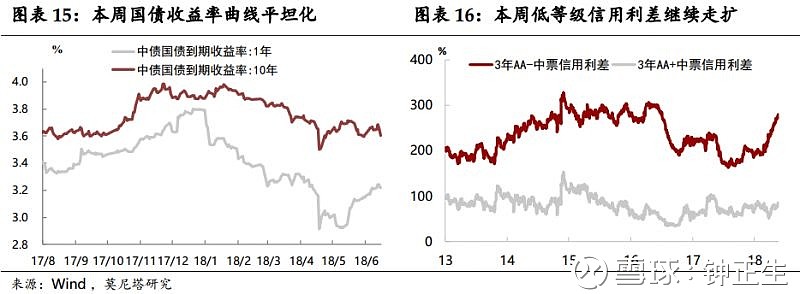

后半周债市再显强势。前半周因“金特会”进展顺利,推升风险偏好,债市表现略偏弱。后半周因5月社融超预期缩水、投资和消费数据大幅下挫、以及特朗普发布关税清单等多项利好相互叠加,长期利率债强势上涨。全周来看,1-5年期国债收益率略有上行,幅度在1bp以内;7-30年期国债收益率显著下行,10年期降幅最大为4.3bp;10年期国债期货累计上涨0.45%(图表15)。低评级信用利差继续走扩,信用风险担忧依然强烈(图表16)。

支撑后半周长债走牛的主要原因可归纳成三:1)基本面对债市的利好趋于清晰;2)市场再度掀起货币政策转向的预期;3)中美贸易战带动风险偏好下降,欧央行利率指引偏鸽降低全球流动性紧缩预期,这些都有利于美债收益率下行,利好国内债市。

在这些因素中,我们对第二个持怀疑态度,现在可能还没到紧信用的尾声。在美联储加息、中美贸易战一触即发的背景下,留给中国处置风险的时间窗口正在收窄,改革和转型的必要性和迫切性进一步增强,货币和监管政策不太可能因看到经济波动就重回宽松。后续货币政策环境仍将凸显“稳货币、紧信用、严监管”的特征,从而对收益率下行的空间有一定限制。此外,尽管欧央行利率指引偏鸽,但货币政策正常化的步伐并未停止,4季度即将启动削减购债,12月末结束QE。基于此,目前美债收益率的回落或具阶段性,后续仍存在上行压力。

综上我们认为,后续债市上涨的格局成立,但受到监管政策严格、发达经济体货币政策正常化的影响,在幅度上依然受限。同时,短期内因市场对经济悲观预期已price in较多,且中美贸易战的影响存在“利空出尽”的成分,“快牛”的可能性也较小。

3

人民币汇率

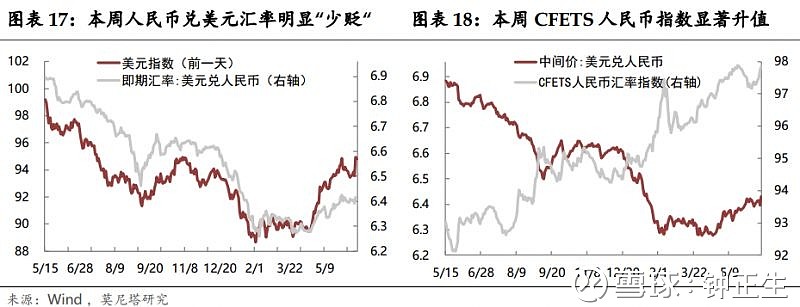

美元强势拉升,人民币兑美元汇率明显“少贬”。周四,因欧央行利率指引偏鸽,美元暴力拉升1.45%,盘中一度再触95上方。在此背景下,我们观察到周五央行启动了逆周期因子调控,大大平抑了当天人民币对美元中间价的贬值幅度。全周人民币对美元汇率中间价仅贬值304点,收于6.4306;即期汇率更是仅贬值71点,收于6.4168;CNH贬值370点,收于6.4366;因双边汇率贬值较少,本周CFETS人民币指数显著升值收于97.85(图表17、图表18)。其间,离岸美元兑人民币风险逆转指数所反映的人民币汇率贬值预期并未上升。

我们认为,人民币汇率仍具强势基础。原因在于:1)美元指数难以持续上行。我们此前分析表明,美元指数取决于两个变量:一是,美国经济的相对强势程度;二是,欧央行和美联储资产负债表的增速差。2014年下半年之前,前者的影响力更大;2014下半年以后,后者的影响力更大。考虑到目前市场对“美强欧弱”的price in程度已经较高,随着欧央行如期削减QE,两大央行的资产负债表增速差也渐收敛。2)外部环境不甚友好的情况下,央行维稳人民币汇率的意愿较强。

财新智库莫尼塔,系财新智库旗下的独立投资研究与商业咨询公司,专注“宏观政策”、“市场策略”、“草根调研”与“海外研究”四大板块,服务国内外金融机构与企业客户。欢迎洽谈合作!

重磅!顶级宏观投研团队莫尼塔强势登陆大宗圈

▼