锂电板块,比亚迪秦最低售价7.98万,比亚迪等新能源厂商加大折扣力度,新能源车销量有望维持高速增长,利好锂电池需求上涨。

光伏板块,2月26日山东一光伏组件采购项目开标,P型、N型报价均价分别为0.85、0.88元/瓦,较先前报价有所提高。

电力设备板块股价已回调多时,密集的利好消息将如何影响股价走势?作为创业板指中举足轻重的组成部分,本文将围绕电力设备板块基本面好转为创业板带来的机会进行分析。

一、光伏产业供需情况好转

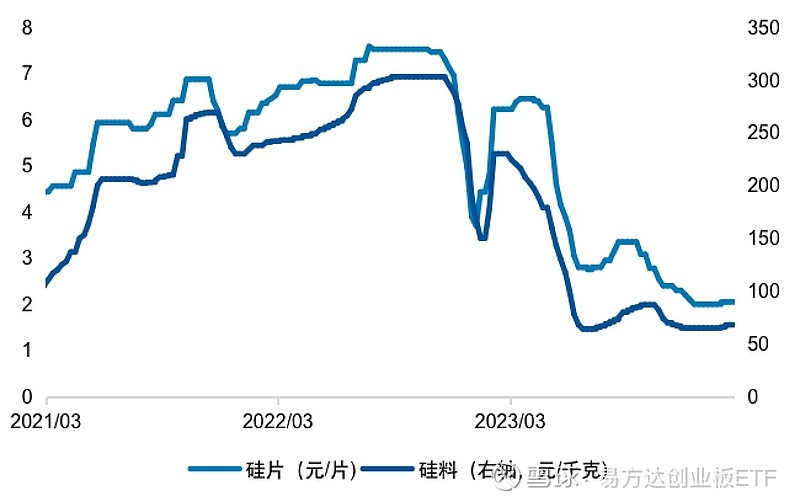

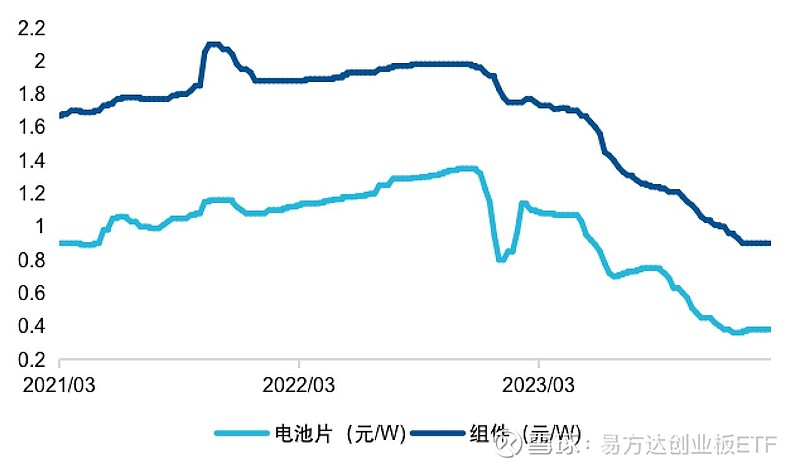

光伏产业链供给过剩是股价深度回调的主要原因。随着23年起大量零部件产能加速落地,光伏产业迅速进入供给过剩阶段。在供给错配下,本就具有标准品属性的大部分光伏部件价格相继快速下跌,带动业内公司盈利能力急转直下,除硅料外大部分环节普遍出现亏损。从数据上看,今年以来大部分光伏产业链产品价格逐步趋稳筑底,静待需求季节性恢复后对价格和盈利能力的进一步催化。

图:硅料与硅片价格走势

图:硅料与硅片价格走势

数据来源:Infolink Consulting,数据截至2024/2/21

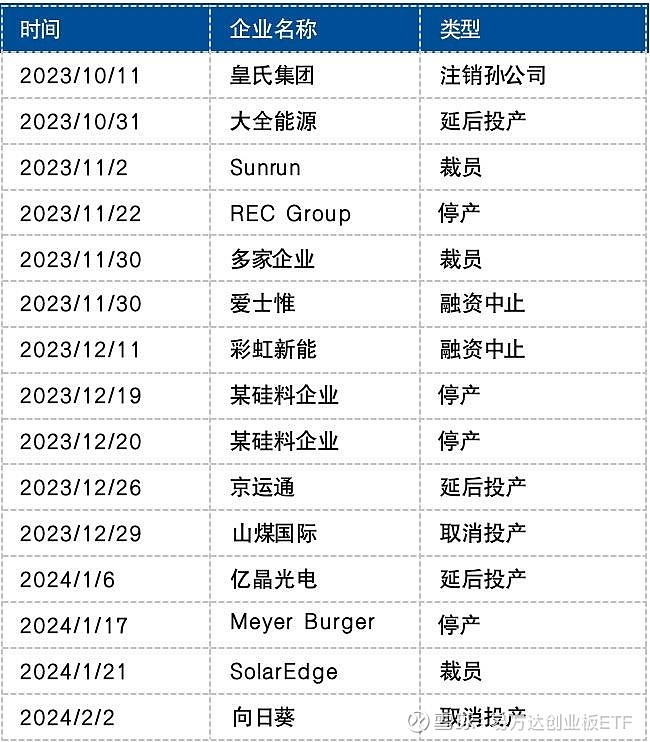

多重压力下板块出清加速,供需关系逐步好转。为应对供需错配的严峻形式,光伏产业链企业普遍选择延缓新产能的兴建。对于存量产能,从经营层面来看,较长时间的亏损使经营压力越来越大。从融资支撑层面来看,人民银行负责人在发布会上表示将约束对产能过剩行业的融资供给;地方政府也渐渐重视过剩产能的去化,安徽省相关负责领导在回答记者关于光伏产业提问时强调了产能‘结构性过剩’问题,并表示已研究提出针对性举措。在多重压力下,中小产能与老旧产能正加速出清,促进供需情况和盈利能力的好转。往前看,随着供需关系修复、排产预期与招标价格好转,光伏产业链盈利能力有望企稳回升,带动全产业链的景气度边际向好。

表:2023Q4以来部分供给出清情况

数据来源:长江证券研究所

二、锂电板块需求向好,价格逐步企稳

车企加大新车折扣力度,龙头加速海外产能布局,锂电池预期需求景气。

在国内市场,新能源车渗透率已近40%,车企普遍选择以较大的折扣力度提振销量。例如,比亚迪秦最低售价7.98万,首次进入“7时代”,极氪001新款售价最低26.9万,告别30万起的时代。大力度折扣有望刺激国内需求进一步上涨,利好锂电池排产与价格的修复。

在海外市场,我国锂电企业正通过海外建厂等方式加速出海布局。例如,亿纬锂能在匈牙利德布勒森市投资10亿欧元建设电池工厂;宁德在欧洲与 Stellantis签署战略谅解备忘录,在当地向其供货等。鉴于我国锂电企业的产品具有可靠性强、性价比突出等优势,有望通过出海收获新的增长动能。

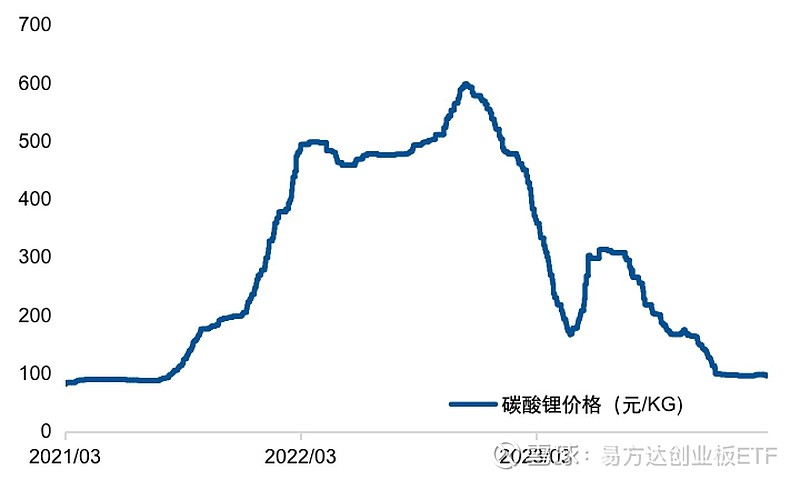

锂电池产业价格逐步企稳,稼动率与排产有望回升。从价格层面着眼,碳酸锂作为锂电产业链最重要的原料之一,其价格走势对全行业盈利能力具有重要指征作用。24年以来,碳酸锂价格已逐步低位企稳,近似于21年初价格上涨前的水平。往前看其价格进一步下探的空间已较为有限,整体价格有望逐步企稳。进一步地,随着下游需求的增长,有望逐步催化锂电产业的稼动率与排产水平好转,并使得盈利能力逐步修复。

图:电池级碳酸锂价格走势

数据来源:亚洲金属网,数据截至2024/2/23

三、股价或率先反应,注意把握投资机会

股价或领先基本面反应,把握反弹机会。以光伏板块为例,此轮深度回调始于2022年8月,而从基本面角度出发,产业供给过剩导致的价格和盈利下行最早出现于22年11月,股价先于基本面反应至少一个季度的时间,这也符合市场对预期交易的博弈逻辑。站在当前节点,春节前硅料价格受备货与技术路线转变影响率先企稳有小幅回升,节后组件价格与排产触底回升的预期逐渐形成,光伏板块自2月以来也经历了小幅回升,虽然有大盘普遍回暖的因素,但往前看,基本面边际复苏的预期有望催化股价提前交易,出现较为显著的触底反弹。

图:光伏指数走势与基本面重要拐点

数据来源:Wind,数据截至2024/2/27

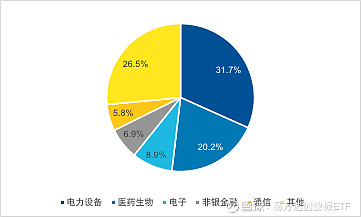

电力设备板块走势对创业板指有重要意义。按申万一级行业分类,电力设备板块是创业板指的第一大权重行业,占比高达31.7%。其基本面修复对创业板指数的未来表现具有重要意义。截至2月28日,创业板指滚动市盈率为26.66,仅处于近五年来2.8%的分位数,具备较高的安全边际与上涨潜力。往前看,电力设备版块企稳回升有望为创业板带来更充足的上涨动能。

图:创业板指数行业分布

数据来源:Wind,数据截至2024/2/28

总的来说,光伏产业中小产能已逐步加速出清,行业供需关系好转。叠加节后需求的复苏,以组件为代表的重要光伏产品或将进一步迎来排产和价格持续改善;锂电产业价格进一步下降空间有限,较高的需求预期有望利好行业排产及稼动率的提升。在基本面普遍边际向好下,市场或提前定价。作为创业板指中的重要组成部分,电锂设备板块股价触底反弹有望对创业板指形成拉动作用,带来重要的投资机会。

$创业板ETF(SZ159915)$ 为全市场跟踪创业板指规模最大的ETF产品,截至2024年2月28日,其规模达到587亿元,是投资者把握创业板投资机会的优秀工具。

风险提示:基金有风险,投资须谨慎,详阅基金法律文件。投资者在投资本基金前,应全面了解本基金的产品特性,充分考虑自身的风险承受能力,理性判断市场,并承担基金投资中出现的各类风险。请投资者在全面了解基金产品的风险收益特征、运作特点及销售机构适当性意见的基础上,审慎作出投资决策。