中粮肉食的竞争优势

港股猪肉企业有中粮肉食、万洲国际,A股的猪肉企业有牧原股份、正邦科技、新希望等等。当中,牧原股份为公认最出色的猪肉龙头民企。

不过,除了龙头民企牧原股份之外,我认为中粮肉食是港股猪企中「小而美的企业」。何解?在于其四点竞争优势,分别为央企背景、贸易平台、协同作用和品牌产品,当中最重要的竞争优势为品牌产品。

a) 中粮肉食的产业链

在讨论中粮肉食的竞争优势之先,要先理解其产业链和对应的对照企业。

根据公司年报和招股书,中粮肉食的主要业务包括:饲料生产、生猪养殖及屠宰分割、生鲜猪肉及肉制品生产、经销与销售,及肉类产品(包括猪肉、牛肉、禽肉及羊肉)进口分销。

我们可以将业务分成三大部份:「生猪养殖」、「生鲜猪肉及肉制品销售」和「肉类产品进口分销」。当中,生猪养殖的对照企业为A股牧原股份,生鲜猪肉及肉制品销售的对照企业为港股万洲国际旗下的双汇集团。

b) 中粮肉食的竞争优势

关于中粮肉食的竞争优势第一至三点不用多说。

首先,央企背景之下,中粮的融资成本较低,财务数据亦较为可靠。而且中粮管理层有持股,也有股份奖励计划激励员工,故此能够将管理层与公司利益绑定,使得他们实实在为业绩增长努力。其次,中粮肉食是中国领先的肉类进口贸易商。第三,中粮肉食的业务与背后的中粮集团有一定的协同作用,例如可以向中粮集团购买饲料、饲料加工、禽肉产品和冷藏服务等等。

第四,品牌建设,也就是中粮肉食最重要的竞争优势。中粮肉食旗下有两大核心品牌,包括「家佳康」和「万威客」。前者为高端生鲜猪肉,后者为西式肉制品,以高标准的食品安全,定位中产阶级城镇家庭。不过,因为中国人的消费习惯,生鲜猪肉比西式肉制品在国内更受欢迎。

为了进一步建设和推广品牌,中粮肉食更在今年第三季度时通过将「中粮肉食」更名为「中粮家佳康」。有人认为中粮最值得投资之处,就是其品牌建设。因为在中国猪肉消费的刚需和对食品安全的要求之下,中粮或许能够摆脱周期,变成消费牛股,也就是猪肉界的茅台。

(注:中国为猪肉消费大国,其消费主要依赖自给,而中国猪肉产能占据全球产能差不多五成。)

由周期股变成消费股的概念的确相当性感,但我认为其品牌建设摆脱周期的方法并不是由周期股变成消费股,而是在猪价上行阶段,能够靠外售生猪和仔猪获取利润;在猪价下行阶段,则能够靠品牌猪肉获取利润。

前者不用多说,后者的原因有二。

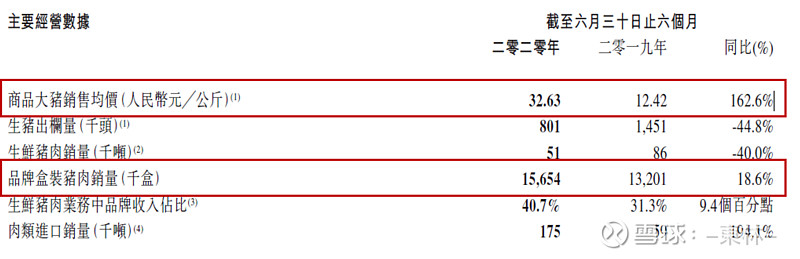

品牌猪肉有一定的溢价和抗跌力。根据今年中粮的投资者会议纪要,在猪肉价格下跌周期时,品牌猪肉价格不跌反升,上升了约9%。与此同时,品牌猪肉的最主要成本为猪价,在猪价下行周期,可以想象猪价下跌速度会比品牌猪肉急和深,毛利率反而会变高。

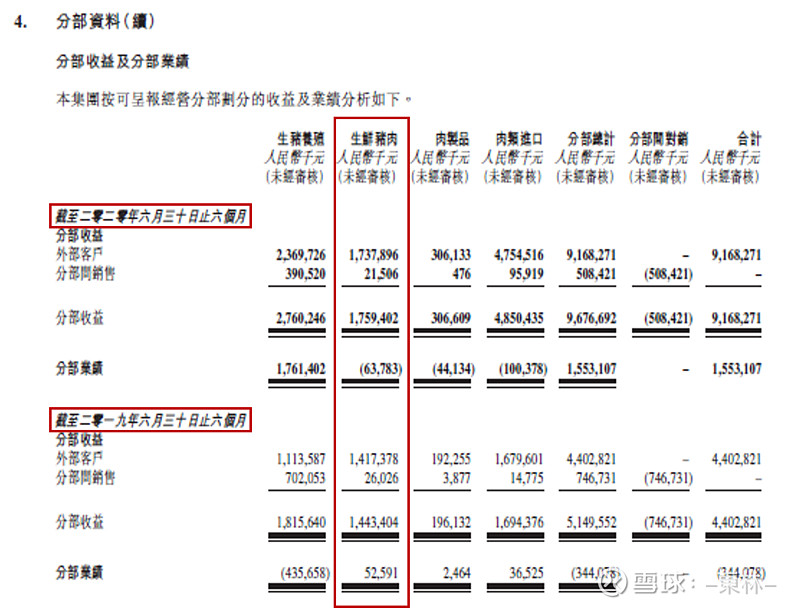

参看2020年上半度的财务报告中的分部业绩,2020上半年的生猪均价、生鲜猪肉收益(包括品牌和非品牌)和品牌销量分别同比上升160%、20%、18%,但是生鲜猪肉的利润在2020年反而扭盈为亏!

当中原因可能便如上述所讲,猪价上升,品牌猪肉毛利率下跌;猪价下行,品牌猪肉毛利率反而上升。

相反,其他企业在猪价下行周期,只能透过成本优势赚取利润。例如牧原的养殖成本为每公斤11- 12元,即使猪价跌到历史价格每公斤15元,牧原也有利可图。

但是,不要忘记中粮的成本控制也是行业的领头羊。中粮今年度的养殖成本为每公斤大约16元,最主要原因为产能没有满负荷,折旧摊分较高。当上下游产能匹配,产能满负荷,就能进一步降低成本。而事实胜于雄辩,向来保守和稳重的管理层预计,明年完全成本就能到达13 元左右。

在养殖成本有地板,MSY(每年每头母猪出栏肥猪头数)有天花板的情况下,能够在猪肉行业杀出重围的除了依靠产能外,就是品牌建设。

所以猪价高峰周期的确已经过去,但是猪肉股的盈利周期也许才刚开始。中粮肉食的品牌建设,也许能够扭转自己收入周期波动的格局,变成平稳上爬的猪肉牛股!

最后,我是东林,多谢你的阅读。

$中粮肉食(01610)$ $牧原股份(SZ002714)$