看了一些投资者(包括一些大V)对白酒行业、对 $洋河股份(SZ002304)$ 的分析,不能说没有价值,只能说南辕北辙,毕竟车是好车,球是圆球。只不过,成长股的分析方法怎么能套用到滞震股(滞,弱周期;震,强周期)之上呢?

1.公司分析的目的?

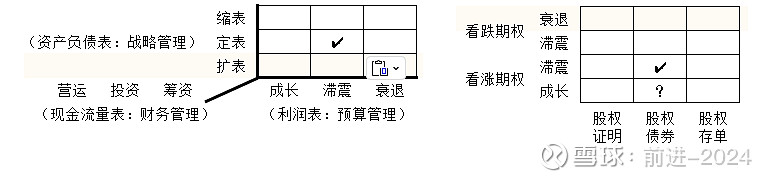

无论分析过程为何,公司分析最终都必须回答这个问题:当前价位的公司股票应该被视作何种的证券组合?我先给出结论,见下图“✔”标记象限,然后做出分析。

2.业务的定表

从2011年起,洋河的销量就已经定表在了20万吨附近,已经十几年啦。很显然,该公司这十几年收入的“成长性”,一定来自于它的提价权(对下游)和议价权(对上游),即毛利率的提升。

3.财务的定表

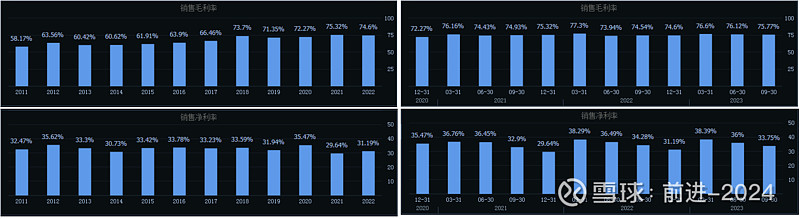

从2018年起,洋河的财务也已经定表啦,销售毛利率稳定在70%-75%区间,销售净利率稳定在30%-35%区间,其利润表开始滞震(弱周期)。

4.看涨期权

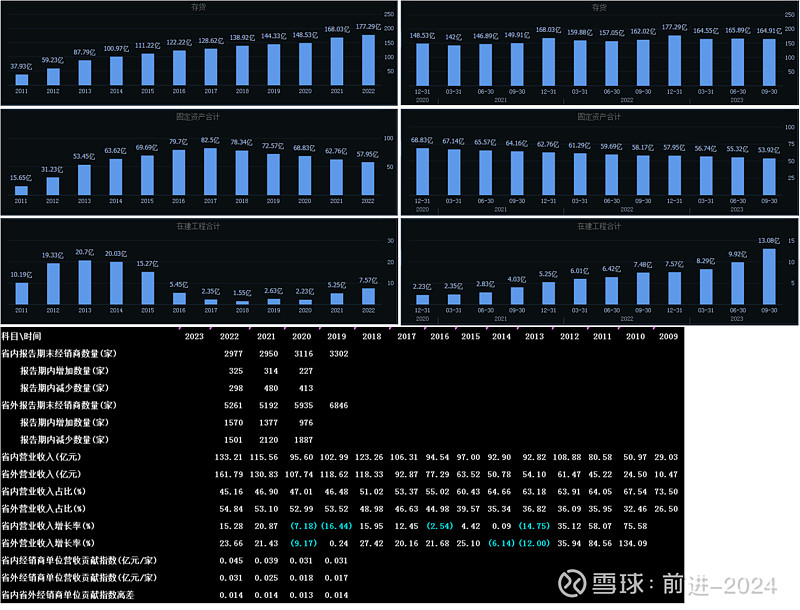

白酒的成长,首先需要存货的储藏,而存货的储藏起源于多年前的固定资产扩表,那么这个起源可以追溯到2013年,2021-2023年,存货的储藏周期显然已经结束,只不过是否到了收获周期,目前市场的氛围是一片悲观,因此其是否拥有了成长性的看涨期权我们可以先打个问号。但是我在这里反问一句,相对其他白酒公司的渠道高库存,洋河这十几年都没有增加销量,其渠道哪来的高库存呢?2021-2023年,我看到了该公司对渠道的优化调整,省外营业收入占比的相对快速增长,和在建工程的扩表,显然公司的成长信心还是有的。

5.赚钱能力

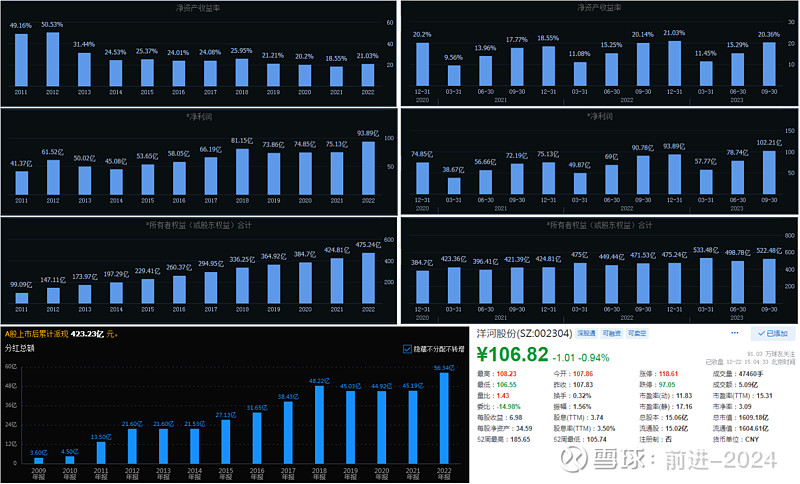

最近几年,公司以ROE表示的赚钱能力稳定在20%加减1%的水平,如果买价合理,分红率则在3.5%左右,虽然已经不是成长股(股权存单),但是却是比较好的股权债券。

6.股票估值

2021-2023,公司股价分别在下图颜色标示的三个区间波动,而在区间内波动是股权债券的典型走法,三年来,P/E区间稳定不变,15-20;ROE区间逐年下调,从30%下调到了20%,回归到了与经营实际情况一致的ROE水平,这是非常合理的,且当前股价合理偏低,140附近则合理偏贵,当前股价预期收获3.5%的股息率附带赠送一个滞震看涨期权,是非常好的投资机会。

免责声明:本文及图不代表投资建议,本人不荐股,不负责。