按理说,在如今信息泛滥的这个时代,做大宗商品进口贸易能做几百亿这么大,ROE干到20%以上这么牛逼,真是一个奇迹。易大宗就是这么一家公司,公司的主营业务分两块,一是占绝大部分金额90%的大宗商品贸易业务,以进口焦煤业务为主,供应商覆盖全球各地,澳煤,蒙煤,俄罗斯,美国,加拿大满世界找煤,客户主要是国内大型钢铁企业。这就带来第一个问题,现在的大型钢铁企业集团谁没有自主进出口权,需要向第三方采购,考虑到其大股东背景是中国五矿,暂且情有可原,别的啥利益交易之类的可以怀疑,但我也不知道啊?

第二项业务是公司长期在蒙古国打造的物流基础设施,这也是一项神奇业务,据说蒙古国进出口通关效率很差,易大宗在中蒙口岸的投入已达52亿港元,涵盖境内外堆场、口岸物流园区、自建及租赁铁路站台、铁路自备车、集卡运输车、集装箱、AGV及洗煤厂.据说这些设施是无法复制的稀缺资源,作为看年报的键盘侠,我还是不知道。但是看其财务数据是非常牛逼的。

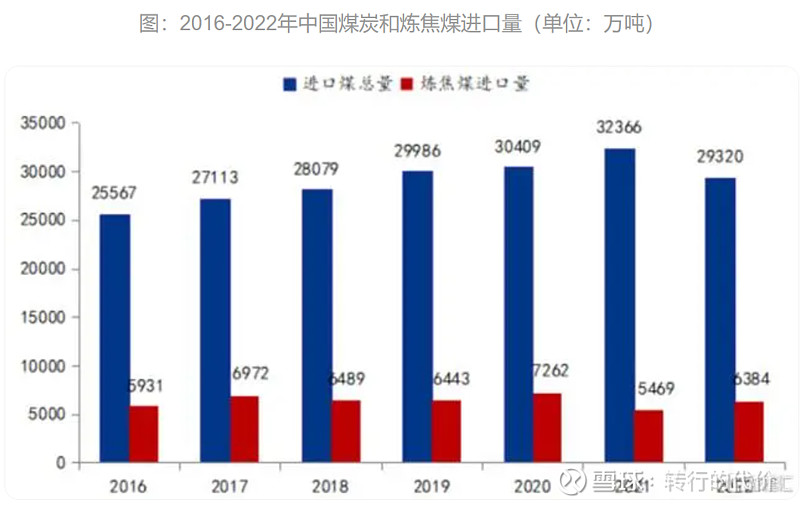

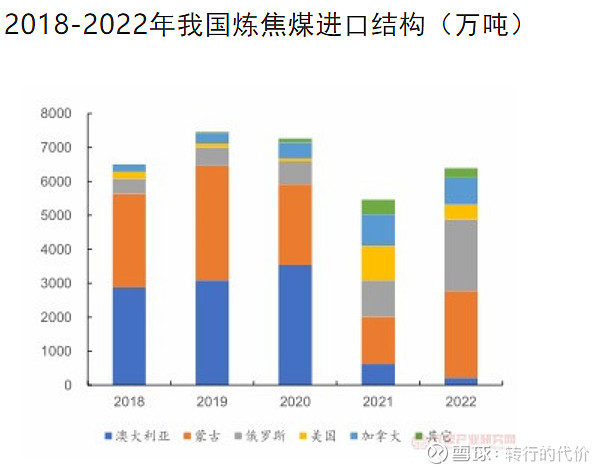

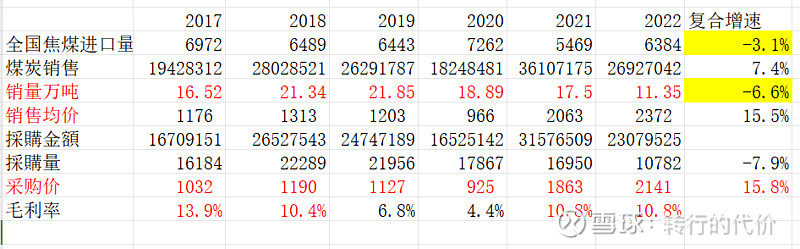

首先,从大的方向讲,中国从供给侧改革后,煤炭股的周期性下降,总体国内缺煤,对焦煤来讲,每年需要自国外进口。进口量平均在每年5000-7000万吨左右,总体比较平稳,并没有一个大的增长趋势。进口来源地以前是澳洲,蒙古,后来一段时间禁止进口澳煤后,蒙古以及其他国家煤进口增加。从2017-2022这6年的数据比较看,全国焦煤进口量经每两年平滑后复合负增长-3.1%,而易大宗焦煤销售负增长-6.6% 是弱于大盘的,说明公司进口市场份额在缩小,各路神仙在各自努力抢夺市场蛋糕。

焦煤销售均价6年复合增长15.5%,而采购均价复合增长15.8%基本平衡,说明公司能够努力将焦煤市场价格波动成功地转移到下游。每年的毛利率跟随焦煤价格从4-13%周期波动,并且发现一个基本规律,一般焦煤价格上涨,表明市场资源紧张,公司在价格上行期毛利率更高,反之,在焦煤价格低迷时公司与下游钢厂价格博弈不利,毛利率偏低。

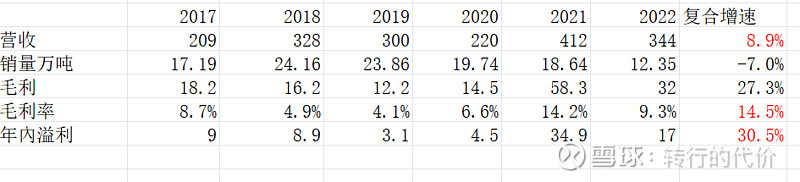

物流板块就更神奇了,从无到有,飞速增长,2017-2022年物流营收复合增长115%,分部盈利复合增长168%,当然前面基数小是主要原因,但是。绝对金额2022年物流分部盈利15.9亿,已经远远超过传统占90%营收贸易板块的9.8亿。 按照分部总资产收益率比较,22年贸易只有9.4%, 而物流ROA高达40% ,这是什么神奇资产?而且,2023年中,好事还在继续,物流盈利9亿,继续增长15%。所以物流是印钞机吗?另有一种说法,蒙古国在新建铁路以加快物流的通关效率与运输能力,那么这事对易大宗的物流板块影响几何?会不会护城河一夜之间就崩塌了?我还是不知道啊。不过公司这两年赚的钱应该已经把前期投入回收了?

资产负债表排雷如下,2022年公司固定资产类26.4亿,占比20%,贸易公司轻资产,护城河如何维持?现金类31亿,对比借钱19亿没压力。公司全球采购,外汇管制,现金与借款都多可以理解。多年应收与应付基本抵消,作为贸易公司很难得,表明收款是很好的,没有发现雷点。

虽然易大宗跟随这轮煤炭上涨周期已经上涨10倍, 但是公司现金流很好,赚的是真金白银,分红回购都积极。当前2PE , 11%的股息率大概率可以维持,而公司贸易部分的销售竞争力稍有下滑。不过还需加上他把蒙煤贸易这部分业务转到合营公司象晖能源,当前年销售有500多万吨,22年分红了1.4亿,算回报也就12%左右回馈易大宗,估计也捞不到多少好处,这又是一笔糊涂账。另一方面,物流板块的增长的确很有看点,完全能够弥补贸易的下滑,甚至还能抹平煤炭贸易的周期性,但是铁路的事情影响多大,还是说不清。不过考虑到当前公司大概率还能维持20%ROE好几年,0.55PB的破产价,小仓位参与一下的价值还是有的。 另外贸易加物流算总账,利润6年复合增速是30%。$易大宗(01733)$ $蒙古焦煤(00975)$ $南戈壁(01878)$