2022年的广信股份各方面来到了历史最好的时期。公司实现了营收的63%以及归母净利润57%的增长,经营效益创历史新高。具体看来,该年的增长主要来自于销售量的提升,销量同比提升72%,销售均价负增长-5%,这个负增长更多的来自于低价格的中间体业务比重的提升,意义不大。从成本角度,2022年吨均价成本17610元/吨,降低-2%,销售均价29844元/吨,降幅更大-5%,从公司的角度,由于2021-2022年产能巨幅放大,以主动牺牲毛利抢占市场份额的策略为主。而从更长的时间维度看,2017-2022年6年时间,公司的净利润复合增速47%,远大于营业成本复合增速28%,表明了公司在市场竞争中的有利地位,成本转换能力不错。

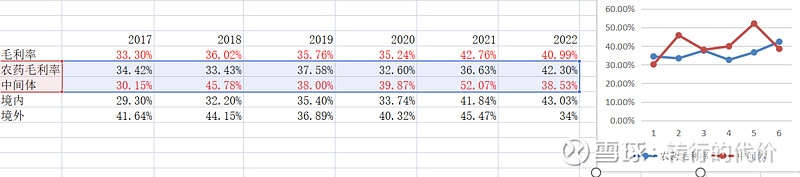

从业务细分上看,公司这些年的成长更多依靠中间体业务的驱动,6年来复合增速高达54%,但是2022年农药的增速高达68%超过了一贯表现优秀的中间体业务,表明了农药业务在2022年的高景气,报告期内国际粮价创十年新高,这也让人担心23年以后农药的景气回撤。

从毛利率的变化上也可以验证上述猜测,公司为了走量,2022年降低了中间体业务的毛利率到39%,而农药业务的毛利率提升到了42%,更多的体现了农药在2022年的高景气度。

公司的策略是利用光气资源,做通上下游一体化,大规模扩大产能,靠规模效应大幅降低成本提高综合竞争力。2022年,随着20 万吨/年对(邻)硝基氯化苯第二条生产线(10 万吨/年)顺利 投产,进一步夯实农药产业链优势,产能创新高到了36.3万吨。产能利用率达到了86%也非常不错,综合看来广信完成了应对未来几年继续发展的生产储备。

年报方面,公司上下游表现继续优秀,应付远大于应收,现金流优秀,唯一的疑问还是账上现金太多86亿,应该多分给股东。估值方面,基于公司的优秀成本转换能力,同时考虑资本开支,以及当前可能的农药景气高点,按照22年的净利润23亿打7折模拟现金流是16亿,当前前瞻PE 12倍,考虑到公司业务几乎能够确定继续增长,只是未来增速难以预测,能够得出股价不贵的结论,适合继续持股。$广信股份(SH603599)$ $扬农化工(SH600486)$ $湖南海利(SH600731)$