今天来看一家农药股--广信股份,本来在我的印象中,农药股属于矮矬穷的一伙,市场给的估值也低,但是通过对比看做光气的几家农药股,广信股份,蓝丰生化,湖南海利,其实基本面方面并不如想象中那么差,公正来讲,其实比大多数制造业的竞争环境好像要更好些?

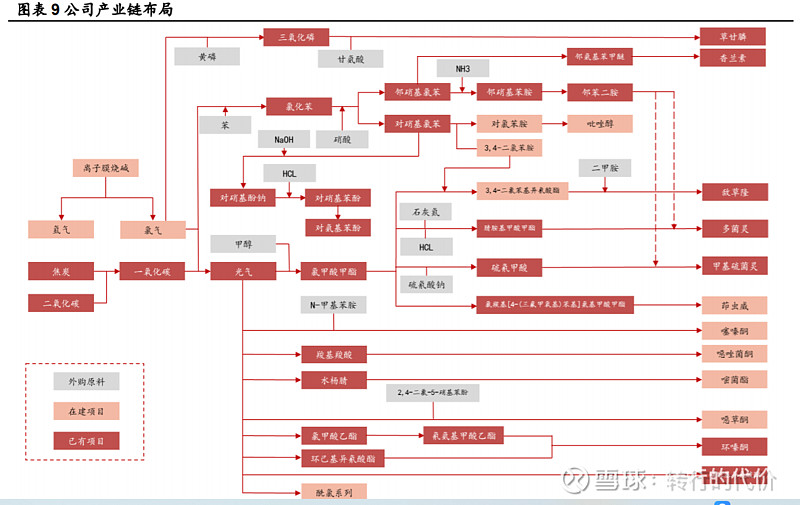

广信股份是一家思路清晰,围绕生产原材料光气做文章的企业。光气是毒气,在高温高压等条件下,易出现重大生产事故、重大人员伤亡,因此光气的生产许可需要政府特批,再加上近年来环保的压力,光气资源的供给是收缩的,这本身就是一种壁垒。全国仅有38家企业有光气生产资格,这其中,唯有广信把光气资源发掘的最完整。

光气在农药,化工,医药中间体等领域中应用十分宽泛,下游产品主要分为氯代甲酸酯类、异氰酸酯类、酰氯类等几大类别,涵盖了农药杀菌剂、除草剂和杀虫剂三大领域,按产品大类划分,农药就可以分为杀菌,杀虫,除草剂这三大类,其中除草剂的草甘膦是全球最大的大单品,但是其实很多产品光气都可以覆盖。公司主要产品中的多菌灵、甲基硫菌灵以及氨基甲酸甲酯是氯代甲酸酯类中氯甲酸甲酯类的典型代表;异氰酸酯包括单异氰酸酯、二异氰酸酯和多异氰酸酯,公司的敌草隆产品是单异氰酸酯下的苯基异氰酸酯类产品之一。

广信依托丰富的光气资源,立志做一体化发展战略,涵盖了中间体、原药和制剂的农药生产体系,配套了敌草隆、多菌灵、甲基硫菌灵、茚虫威、噻嗪酮、噁唑菌酮等下游产品,逐步打通原料——中间体——产品产业链。(同时布局公司农药产品上游中间体对(邻)硝基氯化苯和邻苯二胺等,形成农药原药和精细化工品双轮驱动格局。此外,公司继续不断上沿下拓完善公司产业链,向上布局光气上游离子膜烧碱,通过该技术可以解决光气原材料液氯的运输问题,进一步降低成本。

公司在目前农药类民营企业中拥有最多光气资源,两大生产基地合计拥有光气许可产能 32 万吨/年,现合计使用产能 6.8 万吨/年,仅占许可产能 21%。在基本完成上下游布局的基础上,公司已经逐步开始进入更多的细分领域,不过还是围绕光气资源的下游应用,2021 年末,公司年产 20 万吨的对(邻)硝基氯化苯项目转固,东至基地硝基氯化苯产能达 20 万吨/年。在硝基氯苯产业下游,公司不仅配套多菌灵、甲基硫菌灵等农药产品,还布局 4 万吨对氨基苯酚医药中间体:而对氨基苯酚下游接近80%用于生产基础感冒药扑热息痛,公司未来的发展空间还可以很大。

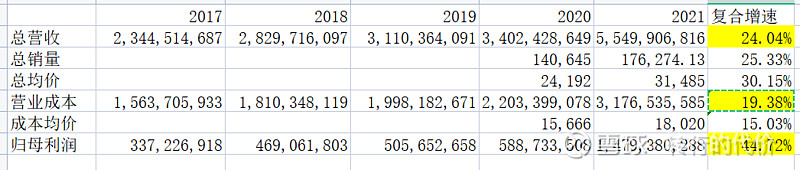

从公司的发展轨迹,以及当前的主要产品来看,公司从2017-2021年保持了总体营收24%的复合增长,以及净利润44%的复合增速,这完全是成长股的漂亮数据,但其中2021年就分别实现了63%的营收与151%的利润增长,让我大大怀疑其周期性?如果我买的是一支周期股,而且恰巧就买在其周期顶点,那么结局会很惨,这是投资广信最大的疑问?再细看下,公司的营业成本复合增速是19%,而利润复合增速是44%初步说明公司的产品成本转嫁能力不错,5年来营收的上升是快于成本的上升的,比如就21年来讲,销量的提升是25%,而均价的提升达到30%,而吨成本的上涨只有15%说明公司上下游一体化的效果实现了售价相对于成本的快速提升。可惜公司披露的数据不全,无法统计全部的销量数据,就无法从更多的量价逻辑上分析。

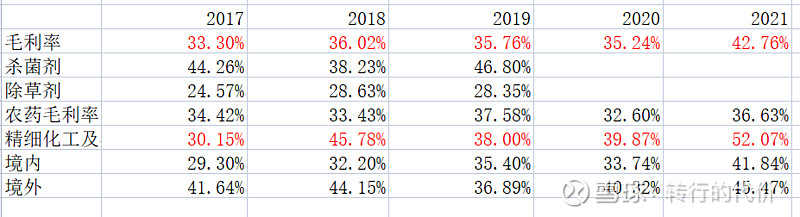

从产品细分来看,也比较纠结,公司的前2年是按照杀菌剂,除草剂分别披露的。包括多菌灵、甲基硫菌灵,敌草隆,草甘膦等产品,到了19年开始又合并按照农药类别统一披露,并且销量数据也不全。没办法,就只有把除草剂与杀菌剂合并为农药统计了,可以看到农药部分5年来的营收与成本的复合增速分别是14%与13%,公司很好的将营业成本的增长转化为营收增长。可惜销量只能找到前三年数据,不过可以清晰的看到这一规律,公司17-19年的农药销量是略有下降的,而销售均价却有6%的复合增长的,鉴于这3年是公司的平稳发展期,销售上没有什么大起大落,因此可以初步确定公司的产品竞争环境没有太强的周期性,成本的转嫁能力不错,提价的能力不错。

接下来,精细化工中间体才是看点,这其中包括氨基甲酸甲酯、异氰酸酯、邻苯二胺、对(邻)硝基氯苯等等。 可以发现,中间体的营收与成本复合增速分别高达53%与39% ,中间体的销售份额从17年的17% 占比增长到21年的39% ,可见广信股份的发展其实是受中间体业务的驱动为主,可惜没有销量数据,不过从前3年农药销量的下降反推可知,中间体的发展逻辑是价增量升的双重逻辑。同期,境内的销售增长是28%远远快于境外的销售增速15%,考虑到境外销售是以销售中间体为主的,那么是否是农药的全球生产基地从国际逐步转移到国内形成的这一结果呢?

从毛利率跟踪看,广信的毛利率是基本在33%-42%之间平稳向上的,农药部分保持比较稳定,而驱动整体毛利率上涨的还是精细化工中间体毛利率从30%增长到了52%。

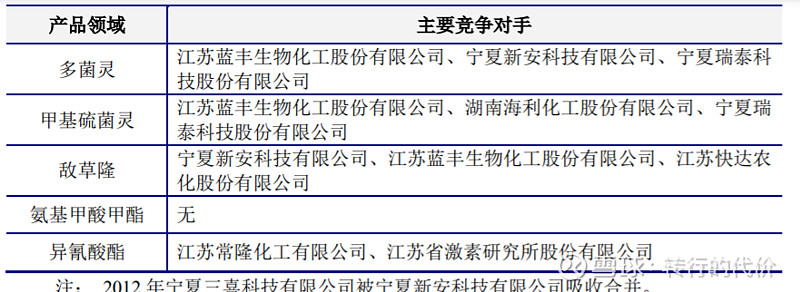

从根本上来讲,驱动广信股份业绩不断增长的实际是产能拓展,可以看到从2017年开始,公司的设计产能一直实现了稳步拓展,而前面4年的产能利用率都超过了100%。直到2021年产能突然发生了飞跃增长了20万吨到了26.1万吨。经查阅其实是公司年产20万吨的对(邻)硝基氯苯中间体项目转固。这就突出了公司管理层的经营思路,由于光气产业链上下游的延伸特别长,而如果公司不断专注在产业链研发,挖掘,结合广信自身的优势,产生协同效应,公司就能够不断地扩大产能做通上下游。而如果同时期竞争对手由于技术,资本,战略考虑等等原因没有及时参与扩产竞争,那么广信的日子就很好过?蓝丰生化就是个很好的例子,陷入多元恶化,环保短板被远远地抛在了后面。而下一步,还有更广泛的医药,涂料,化工等等下游领域可供选择。

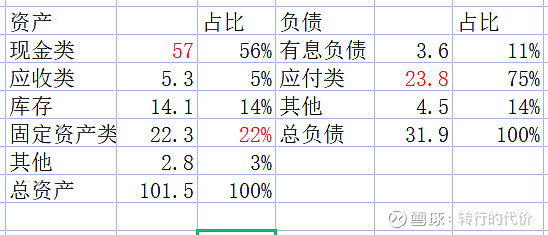

查看广信2021年的资产负债表可以发现,公司的资产非常安全,账上57亿的现金类资产太过奢侈,公司为何不大比例分红?虽然公司规划的有大笔近40亿的资本开支远期计划,但是按照公司的现金累积速度,完全没有必要提前很多年在账上留这么多现金,这样是会大大减少ROE的;其次,公司的经营性应付金额23.8亿是远远大于应收类的5.3亿,这就是我觉得农药企业经营环境还不错的原因,不仅仅是广信,其他两家蓝丰化工,湖南海利也是,似乎农药企业上下游关系的位置还不错,当然广信是特别优秀的,完全可以占用供应商的资金用于生产运营。从固定资产占比总资产的比例22%看也是失真的,根源还是在于现金太大了占比达到56%。

从公司5年来的收现与营收比例,以及经营现金流与净利润比例来看广信也是不错的,21年的收现比下降是由于销售大幅提升,这可以说得通。总体看来农药的经营环境其实比绝大多数制造业要好得多,那么为何市场对农药股的估值始终那么低就不知道了?

总体看来,广信的风险点就是两条,一是跟踪的时间比较短,也许产品的周期性并没有完全体现出来,但无论如何公司上下游一体化的战略肯定会比竞争对手占有更多先机?其次就是账上现金太多,刺激公司管理层向下游拓展失败,而这是很有可能的,尽管扑热息痛等等热度有多高,长期决定资本回报的还是要看投资收益率。

从估值看,假设广信22年净利润23亿,考虑到后期的高资本支出,以及也许现在产品是在周期高点位置。同时,考虑到历史上公司经营的非周期性以及不错的价格转嫁能力,打7折模拟现金流为16亿。不奢望公司继续44%的利润增速,但农药14%的增速应该是保底,考虑中间体的增速更高,那么综合估计未来3年就算20%增速,25PE合理估值是690亿,现在的市值只有合理估值的28%,好像的确是比较便宜?$广信股份(SH603599)$ $扬农化工(SH600486)$ $海利尔(SH603639)$