我定期更新的指数基金数据中,下面3个数据最关键:

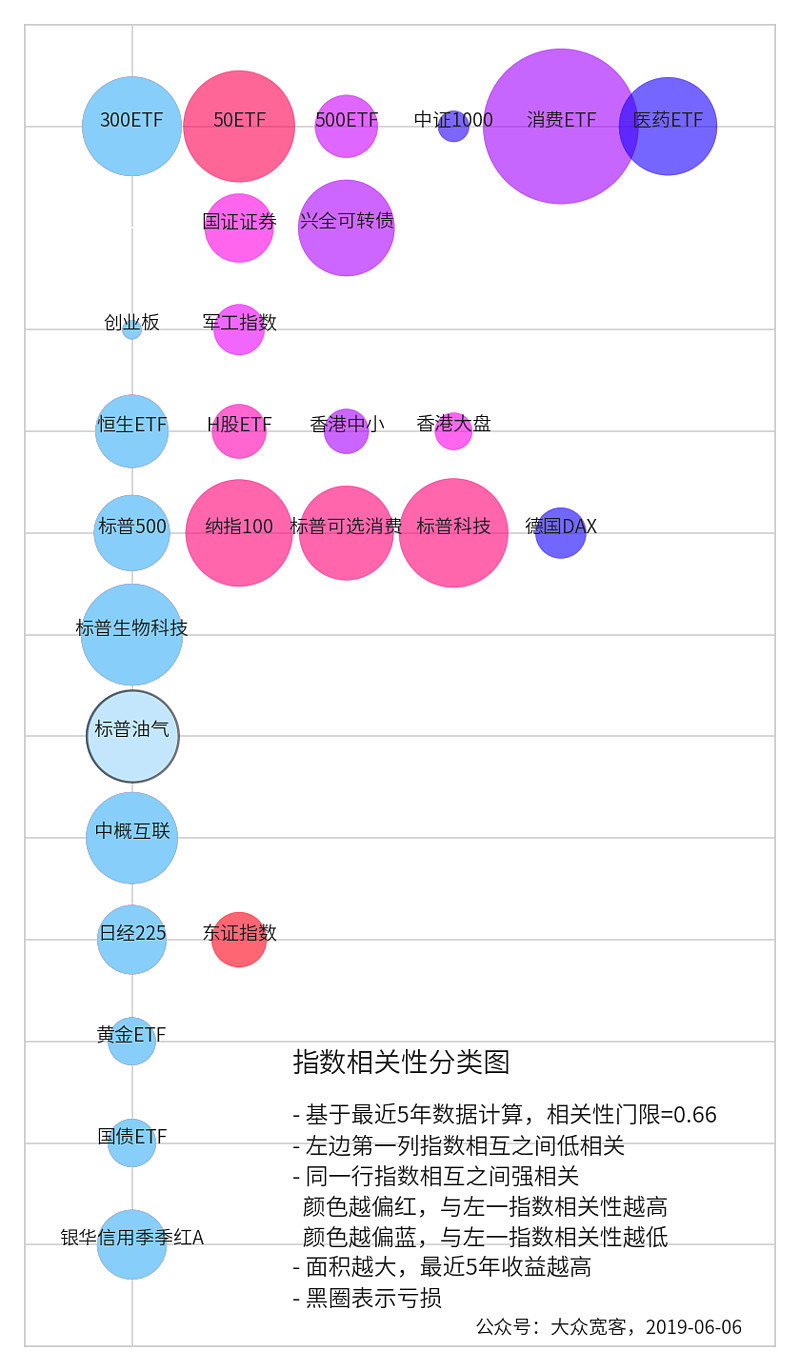

1. 指数相关性分类图 ——投资组合必备

投资指数基金,首先需要了解各类资产和指数的相关性,只有分散买入低相关的指数,才能真正降低持有风险;建立低相关投资组合,是成功投资的基础。

通过指数相关性分类图,可以非常直观地查看各指数的相关性:

2. 一网打尽优秀指数基金——指数基金分类排名 2019-06-06

选好了指数,选择对应的指数基金(或增强基金、Smart-Beta)也并不简单,需要综合考虑 超额收益稳定性、费用、规模等多个因素。不过有了下面这样的分类统计表格,就一目了然。

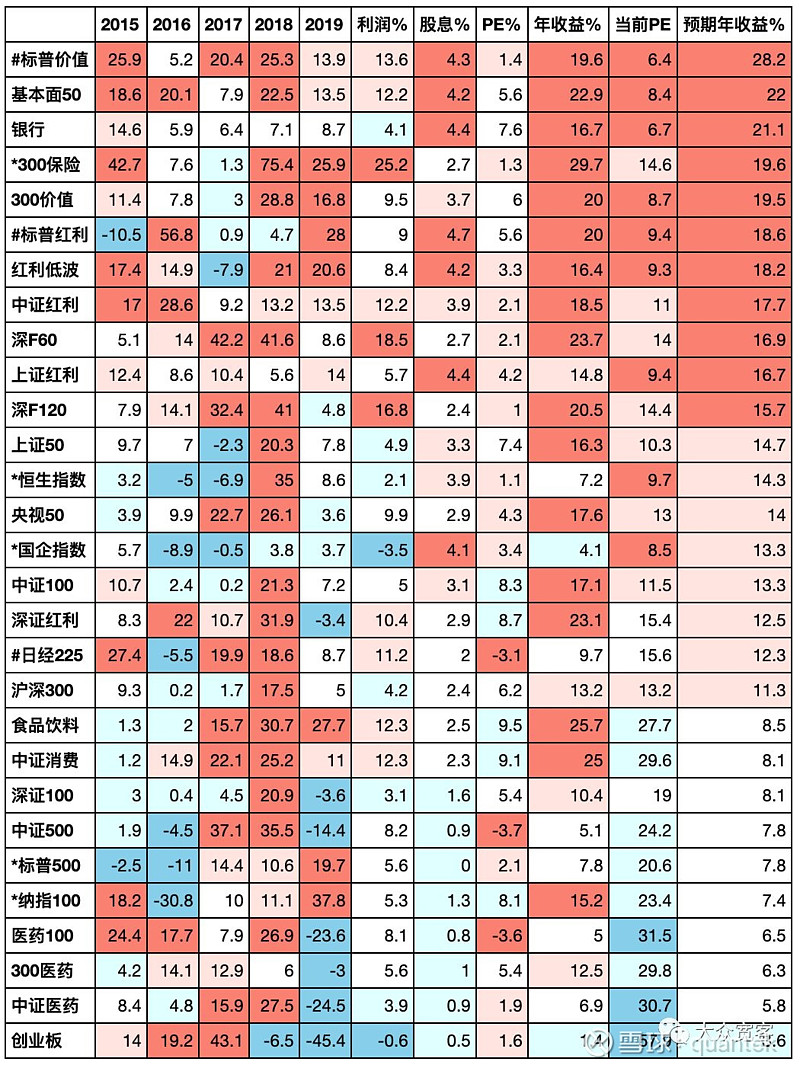

3. 指数历史收益来源分析 与 预期收益排名 2019-06-06

如果想进一步优化,我们需要深入分析指数价格增长的来源。稳健的指数收益,应该由 利润 和 股息 推动,而不是来自PE提升。同时,PE 与长期利润增长紧密相关,高利润增速才能高PE,综合评估利润增速和PE,才能得到合理的预期年化收益。

风险提示:以上数据完全基于历史数据计算,没有任何人为修正。历史数据并不能预测未来收益,仅供参考。

我虽然不提供作业抄,但提供最核心的关键数据,基于这些数据,可以简便地建立、评估和优化自己的指数基金投资组合。

欢迎关注公众号“大众宽客”,通过深入的数据、直观的图表,展示指数基金投资价值

@今日话题 @蛋卷基金 @望京博格 @Ricky

精彩讨论

quantek2019-06-08 22:27文章链接中有介绍。

预期收益计算方法:

假设 当前利润增速 = 过去5年平均“利润增速+股息”。

任何公司无法长期高速增长,假设利润涨幅逐年下降,10年后降为2%,永续增长。

基于现金流折现法,已知利润增速,即可计算出当前PE隐含的“预期年化收益%”。

计算结果严重依赖于指数利润涨幅。指数历史利润涨幅波动较大,基于历史数据计算出的利润涨幅,未来并不一定能持续,所以,计算出的预期盈利可能存在较大误差。

计算出的预期年化收益仅供参考,强烈建议大家基于自己的理解,修正预期利润增速,重新计算预期年化收益。

quantek2019-06-11 10:29我确实没有去翻基金年报核实数据,只是用Wind的API读取每只基金的费用数据,所有基金都是用的相同代码。费用特别高,可能原因有 换手率高、交易费用高(规模快速增长时,交易费用较高)。

yc6302019-06-09 23:10很是同意

韦驿2019-06-09 20:40看了那篇文章中关于再平衡的例子。跟我预期接近,再平衡主要是改善了夏普比率,让人可以从容坚持。就单纯论长期收益,组合收益还是不太可能超过组合中最高预期收益的那个标的。甚至在那例子中再平衡的收益还没有超过从来不平衡的。正如你说,除非是出现“轮动”的情况

quantek2019-06-09 18:36定期再平衡,不是为了提高收益,而是为了降低波动(网页链接)。如果两个资产的波动率都很大,但相关性又很低,再平衡就变成了“轮动”,这时有可能提升收益,但这种情况极少(网页链接)。