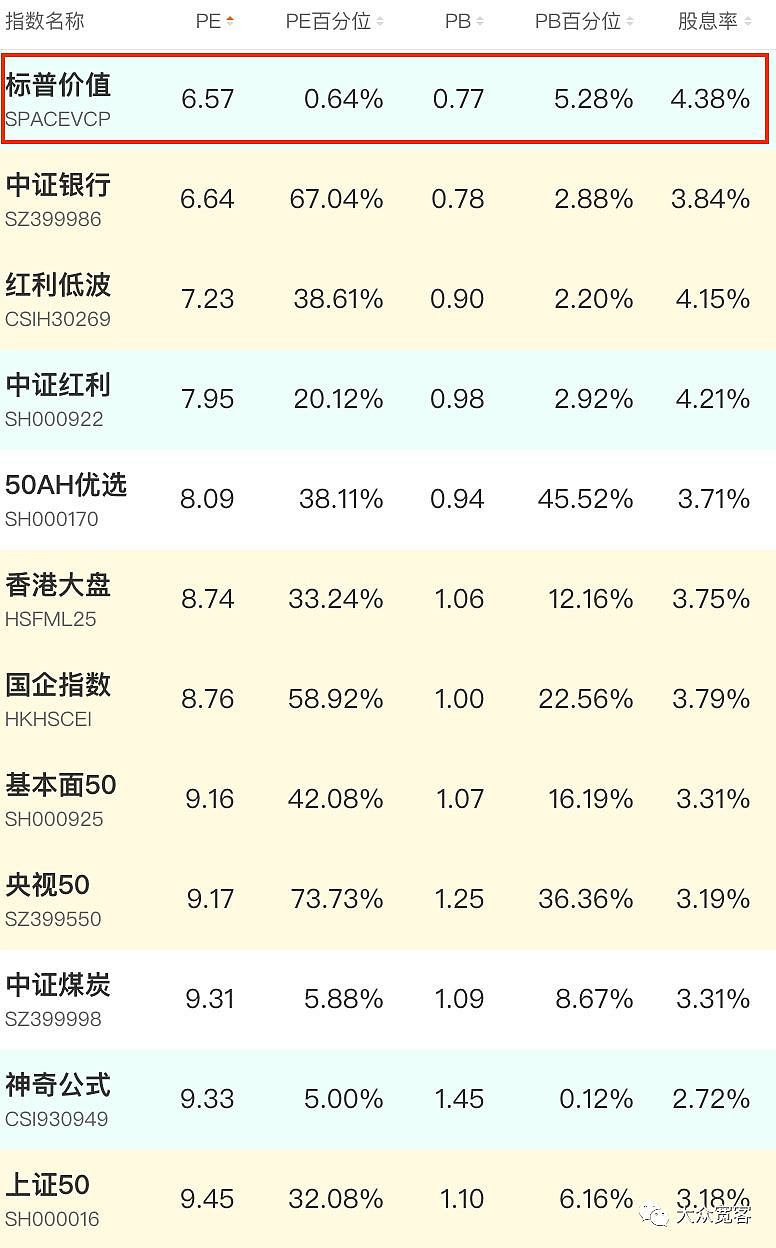

根据雪球指数估值表,标普沪港深增强价值指数5月21日的PE6.57、PB 0.77,是当前最低估的指数;股息率4.38%,仅次于标普红利基金(股息率7.02%)。

标普沪港深增强价值指数(下面简称标普价值指数)估值极低,是因为

- 指数设计时突出了价值因子(市净率PB、市盈率PE、及市销率PS)。

- 基于自由流通市值x价值因子打分分配成分股权重。

- 覆盖A股以及香港上市中资股。

除了显而易见的 低估 和 高分红,标普价值指数还有两个极易被忽略,但又特别重要的优点:

成分股更分散

个股权重上限为5%、行业权重上限40%。

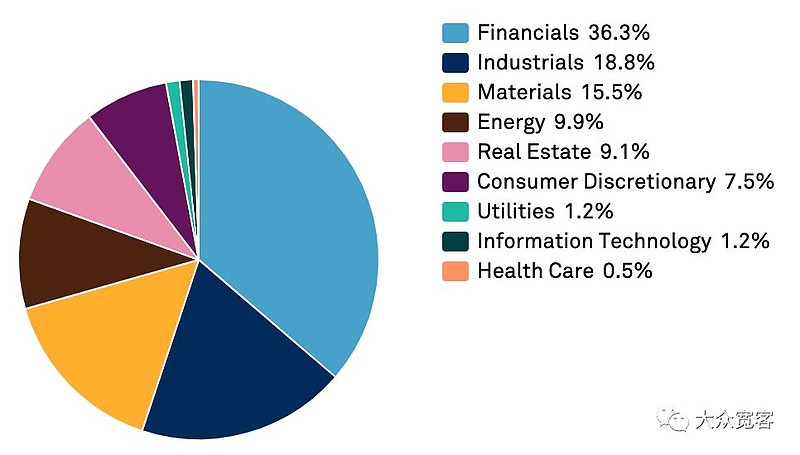

当前金融行业36.3%、工业18.8%、材料15.5%、能源9.9%、地产9.1%、可选消费7.5%。

行业和个股更分散,降低了相互之间的相关性,让指数收益更稳健。

10大成分股:

利润增长强劲

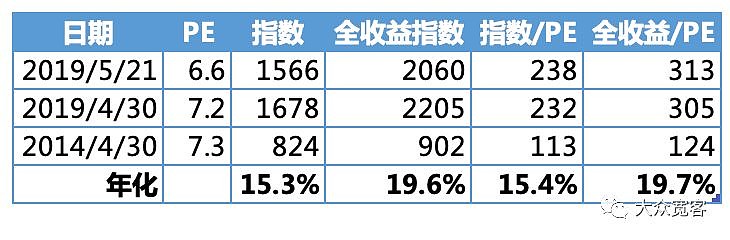

PE = P/E,所以E=P/PE,指数利润=指数/PE,全收益指数利润=全收益指数/PE,股息率=全收益指数收益-指数收益。

过去5年中,标普价值指数年均利润 15.3%、股息率4.3%,年均利润+股息高达19.7%,强劲的利润增长,推动全收益指数每年上涨19.6%,同时始终保持极低估值。

- 标普价值指数PE数据来源:雪球指数估值图。

- 指数和全收益指数数据来源:Wind

- 年化收益计算区间:2014/4/30-2019/4/30

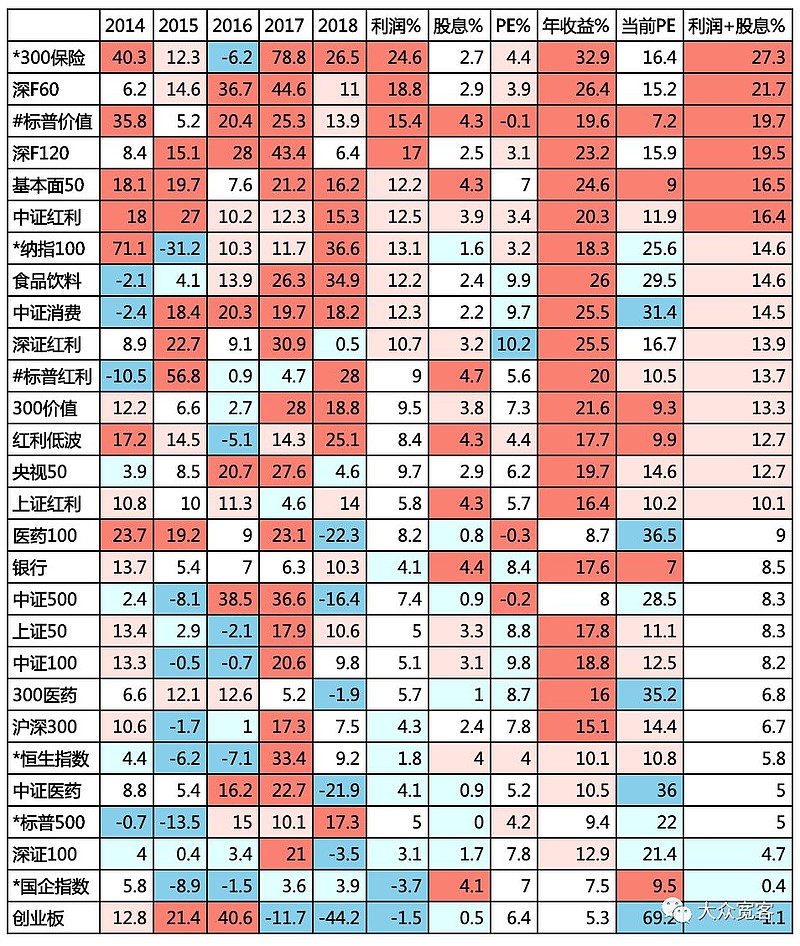

在我跟踪的几十只指数中,标普价值的5年年均“利润+股息%”可以排第三,比很多“高增长”著称的指数都要强,大大出乎我意料。

- “2014-2018”,过去5年每年的“利润+股息”涨幅。

- 指数PE,基于WIND提供的指数成分股权重数据和成分股PE数据计算。

- 带*指数,WIND无成分股数据,采用WIND直接提供的指数估值数据。

- 带#指数,采用雪球估值数据。

- 由于缺乏计算细节和原始数据,我无法解释带*#指数PE和利润数据相关的疑问。

风险

基于价值因子挑选成分股,并不能保证高利润增速,过去优秀的指数利润增速未来不一定能持续。

通过港股通购买港股交易成本较高,分红扣税20%,对应指数基金收益难以跟上全收益指数。

总结

虽然今年涨幅落后,但低估值、高增长的标普价值依然极具长期投资价值。

即使不考虑未来估值的提升,即使对年均利润增速打个折扣,标普价值很有可能继续带来15%以上的年化收益。

对应基金:$华宝沪港深中国增强价值(LOF)(F501310)$

欢迎关注公众号“大众宽客”,通过深入的数据、直观的图表,展示指数基金投资价值