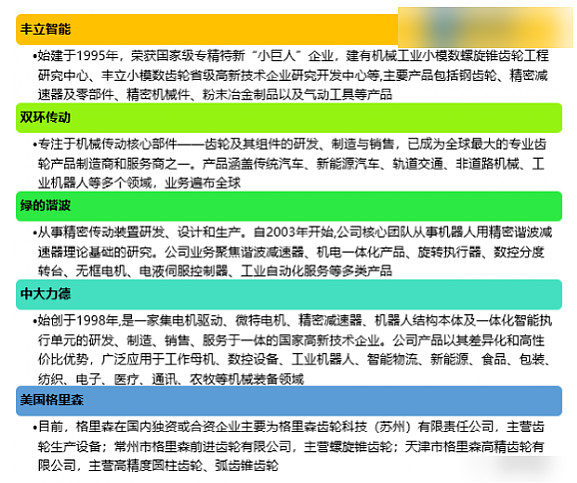

公司简介

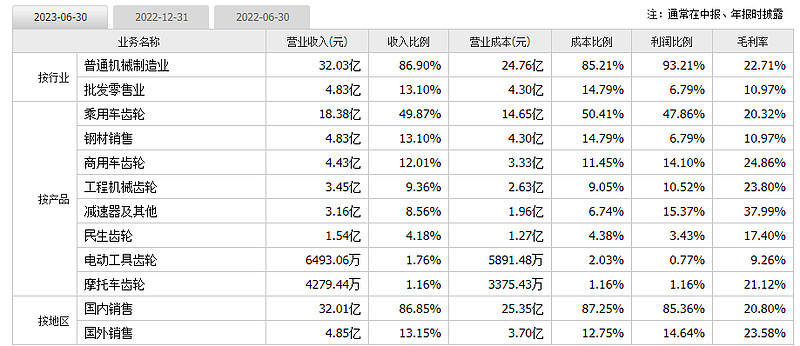

乘用车齿轮占50%,商用车齿轮占12%,工程机械齿轮占9%,民生齿轮4%,各种齿轮共占78%

公司的产品

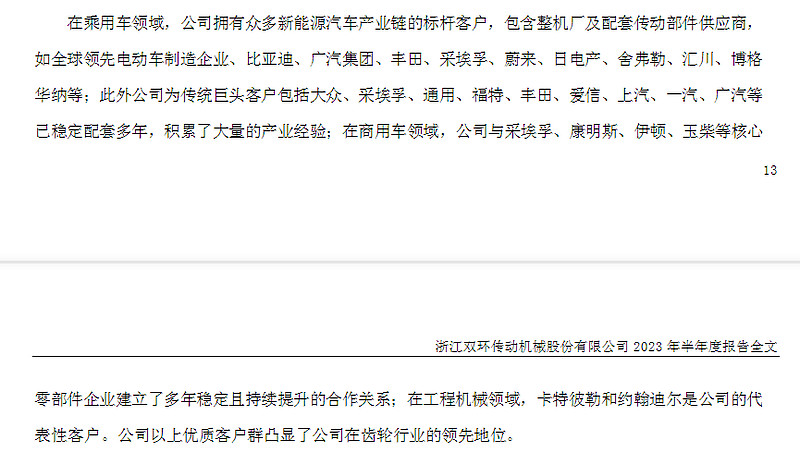

客户广泛

制造业:20%毛利率,10%净利率

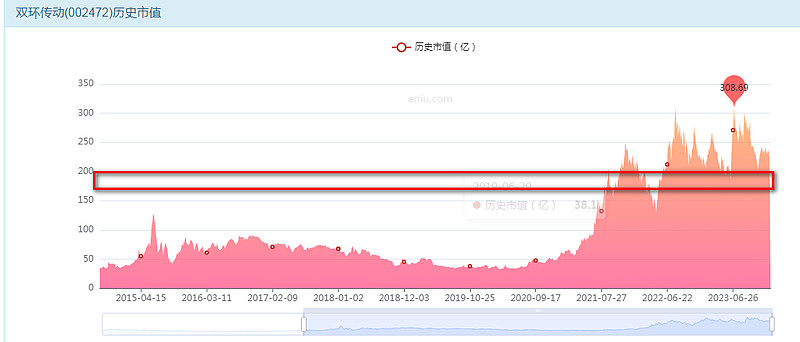

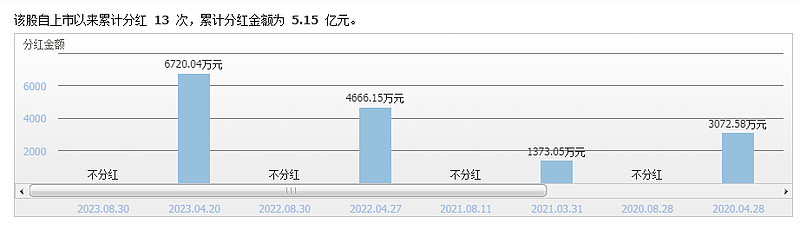

2010年上市,募资8.4亿

毛利率68%。

此行业的几家公司

未来有增量空间

公司的主营业务:传动用齿轮及齿轮零件的生产与销售。应用市场比较广泛,未来有增量空间,但是制造业,净利率很低。

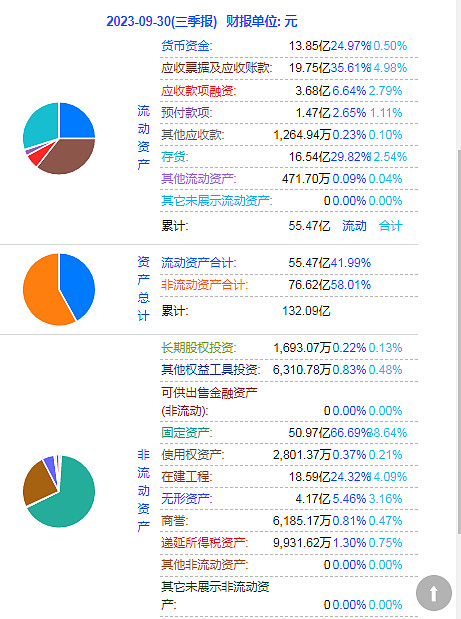

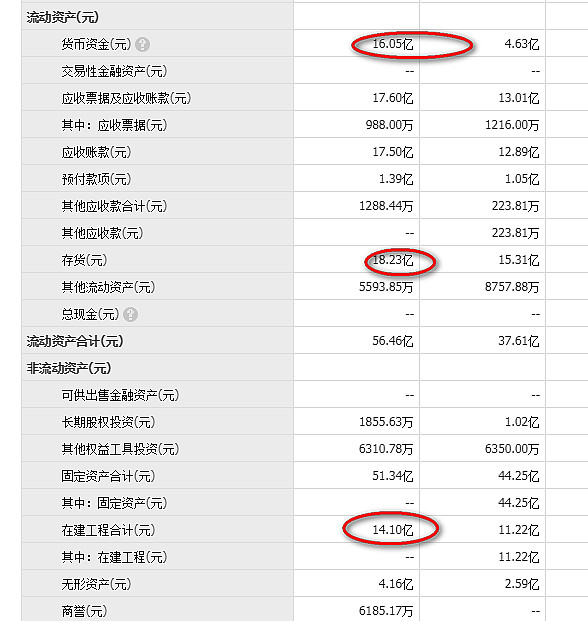

公司家底

资产结构

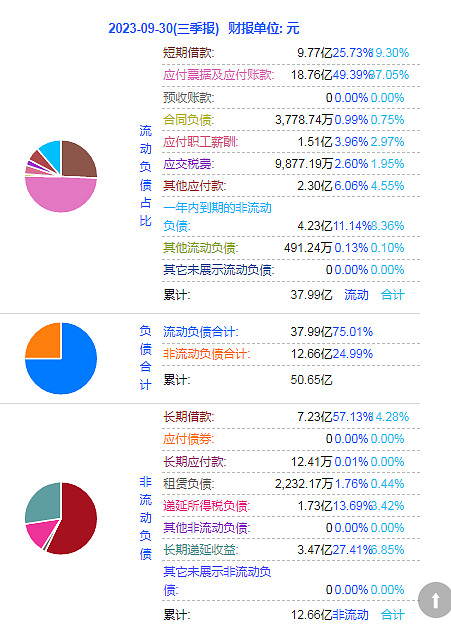

负债结构

•14亿现金! 20亿账!17亿货!

•70亿厂房!

•18亿贷款! 20亿账款!

•合计 38亿现金债务!

•而公司 ---现金合计只有 34亿!

•这样 公司的自由现金流是负 4亿!

132亿资产,50亿负债,这样家底是80亿。

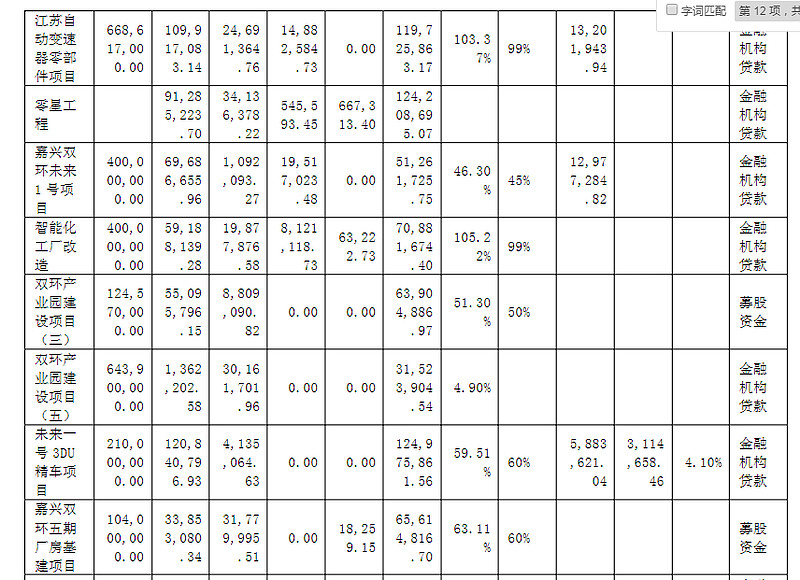

•现金流为负,核心是产能! 生产制造能力是核心!

•一切都是为了他服务!

•产能就是那个70亿厂房!其他都是为了能转动他!

募资及资金流向

2010年上市,募资8.4亿

分红分出去:5.1亿

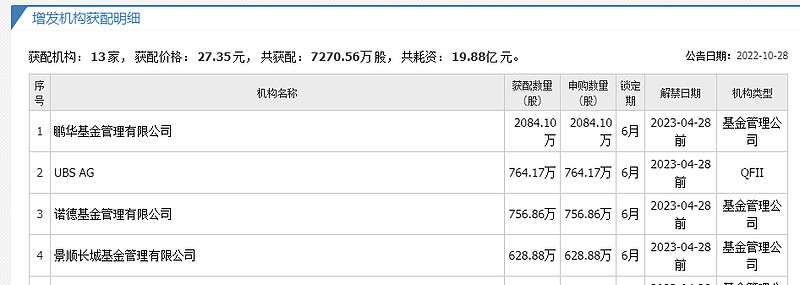

2022年增发,募资20亿

募集的资金:一部分在现金里面没动,一部分新建厂房,一部分存货。

扩大产能

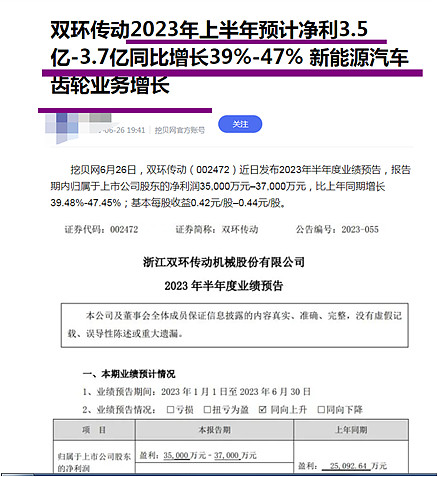

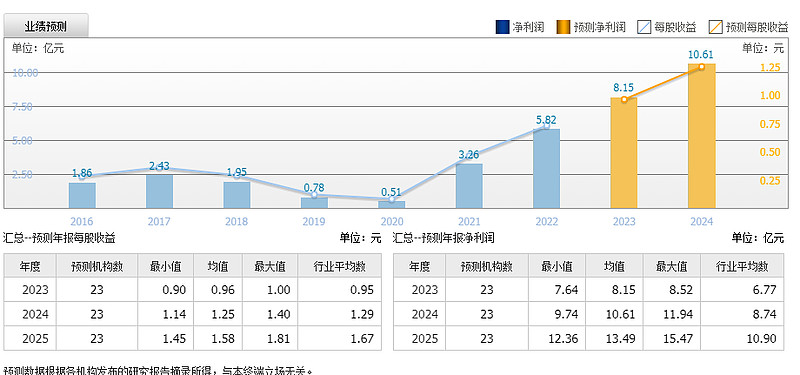

公司历史业绩

营收逐年增长,今年预计78亿。

利润不稳定,近三年保持增长,今年预计8亿

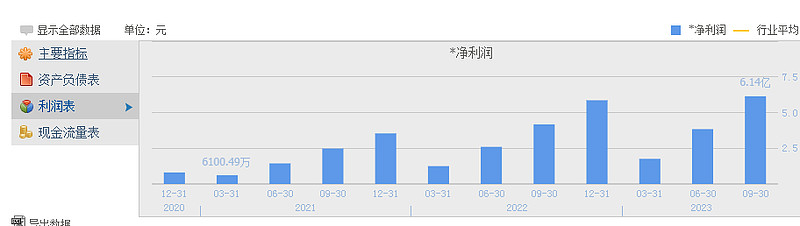

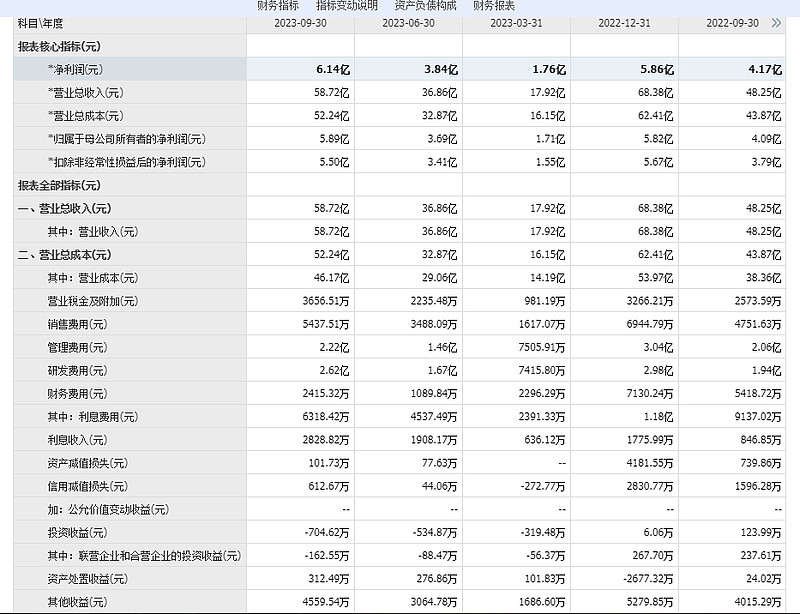

公司最新财报分析

今年三季度同比去年增长

仔细分析一下

收入58.7亿,成本46.2亿,毛利率21%,毛利:12.5亿,销售费用5000万,管理费用2.2亿,研发费用2.6亿,比去年多0.68亿,增加了研发费用,加分项,扣除其它,这样利润是6.1亿;

营收带来的增长,企业今年市场很不错,产品需求增加。

业务的增长来自新能源车的放量

公司估值

根据上面所有我们的收集的资料对公司进行估值:

从净资产的角度进行估值:

公司的净资产是:80亿,ROE10%,可以给2倍的溢价。

这样公司的底线价值在:160亿。

从净利润角度进行估值:

净利润8亿,未来预计能赚到13亿,公司的产品可复制,并且保持增长,因为是制造业,只能给20倍估值。

这样从估值的角度,公司的价值底线:160-260亿。

总结:

这样公司的价值在160-200亿之间;

160亿买入,200亿以上卖出,目前220亿,还是高估。

这家企业本质就是一个制造业,但是市场预期未来机器人、新能源车都用到公司的产品,所以给它了30-40倍的估值,但实际上公司根本承担不了这样的估值,这样的估值是高新技术行业才有的,一个普通造齿轮的,净利率10%,20倍估值已经可以了。

如果未来业绩下滑,则公司市值会跌到160亿以下,如果继续增长,公司会维持在200亿附近,现在买入最好的结果是不涨!

以上只是针对价值投资,如果你是投机,今天买,下个月卖,根本没必要看这个研报。

个人意见,自行决策!

2023.12.12日