重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|竺劲、黄啸天

核心观点

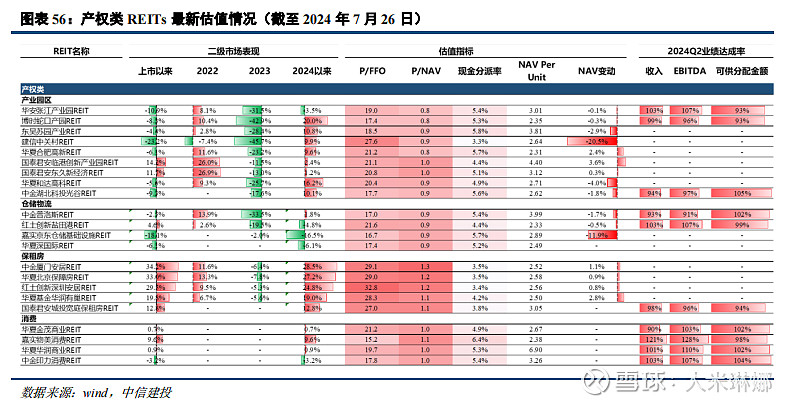

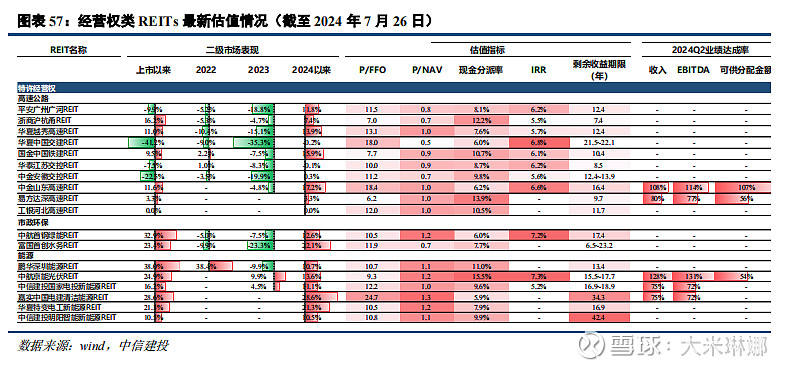

共有36只C-REITs公布二季报。本季度REITs业绩整体在波动中延续分化,二季度平均收入达成率97%、EBITDA达成率99%、可供分配金额达成率91%。分业态来看,消费REITs表现最佳;保租房业绩平稳抗周期属性仍在;生态环保稳健中有所修复;仓储物流REITs出租率及租金有所承压;产园REITs业绩分化边际略有改善,“以价换量”成效或初显;高速REITs同比承压仍待修复;能源REITs受季节性因素等影响业绩波动及分化较大。REITs二级市场在年初反弹后处于横盘震荡中,中证REITs全收益指数较年内低点上涨17.5%。建议重点关注两大主线,精选个券:低估值的产权困境反转和高分红的经营权稳健经营。

摘要

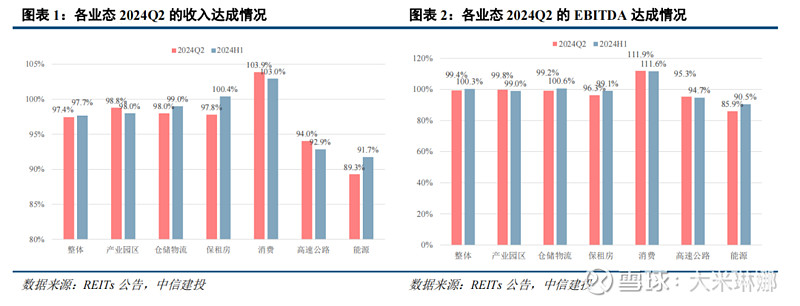

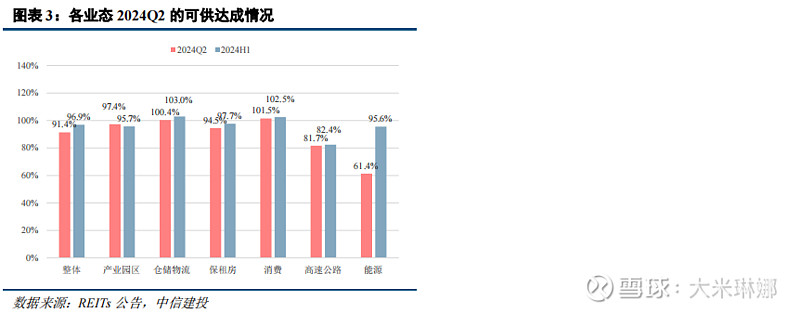

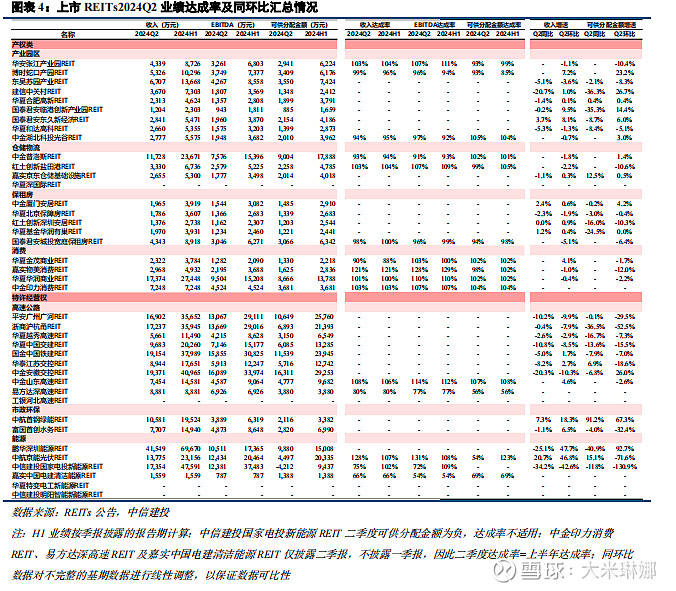

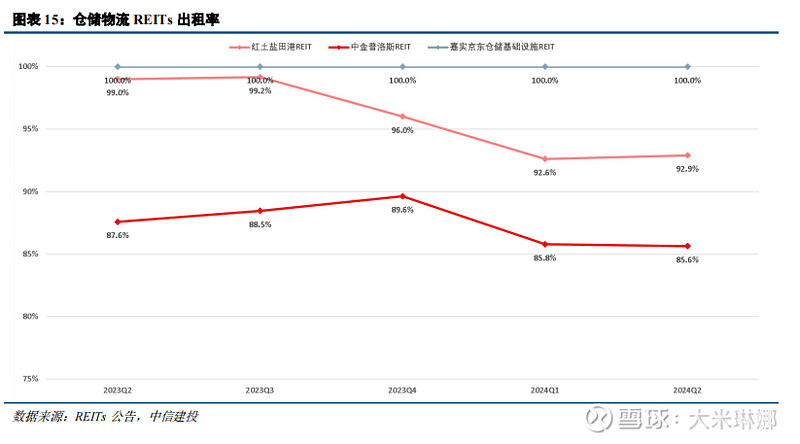

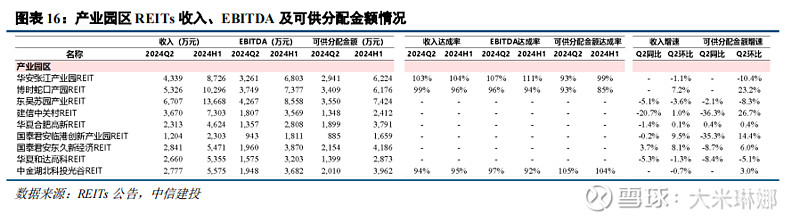

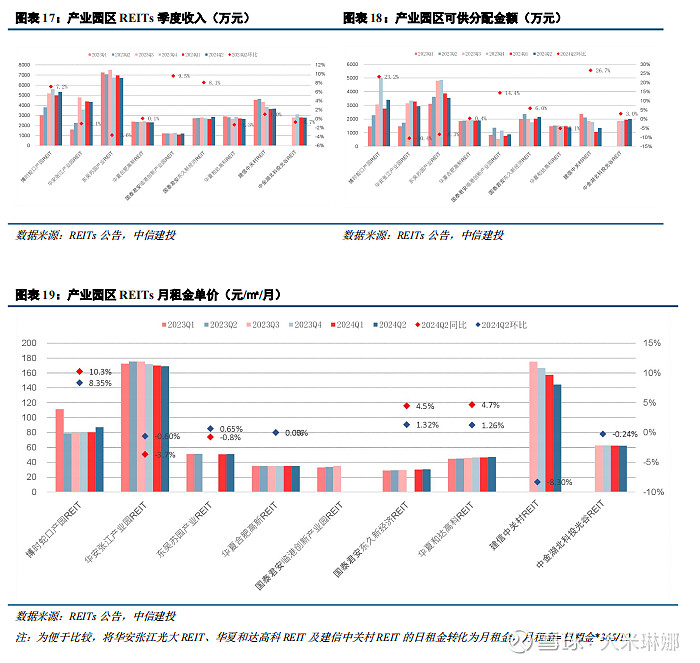

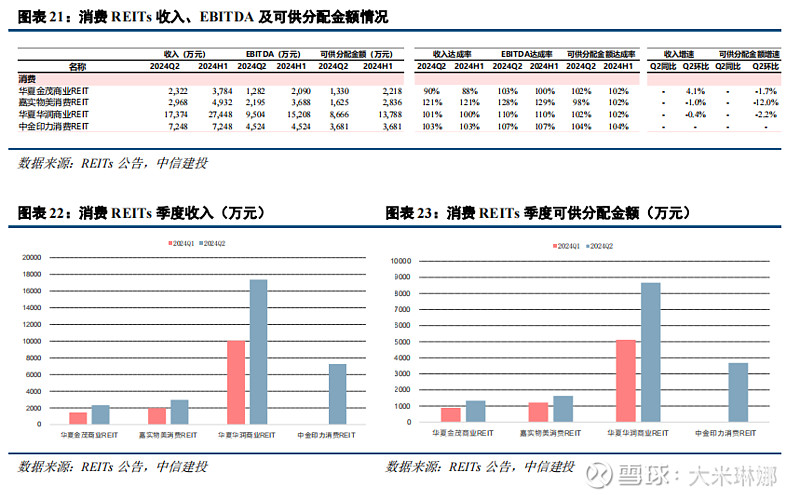

2024年二季度REITs业绩整体波动中延续分化,三大指标平均达成率表现较好。共有36只C-REITs公布二季报,拥有可比业绩预测数据的15只REITs二季度平均收入达成率97%、EBITDA达成率99%、可供分配金额达成率91%;上半年累计收入达成率98%,EBITDA达成率100%,可供分配金额达成率97%。各板块中,消费表现最佳,保租房业绩平稳,生态环保有所修复,产园业绩分化边际略有改善,能源波动分化较大,高速及仓储物流仍在承压。

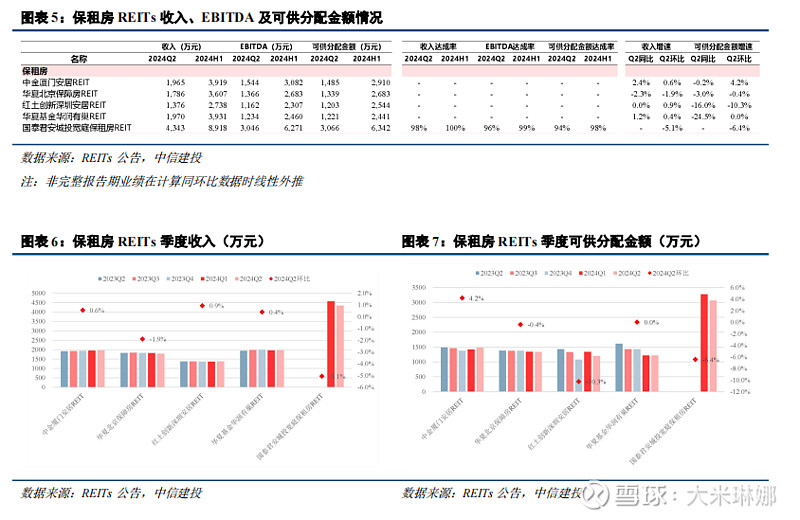

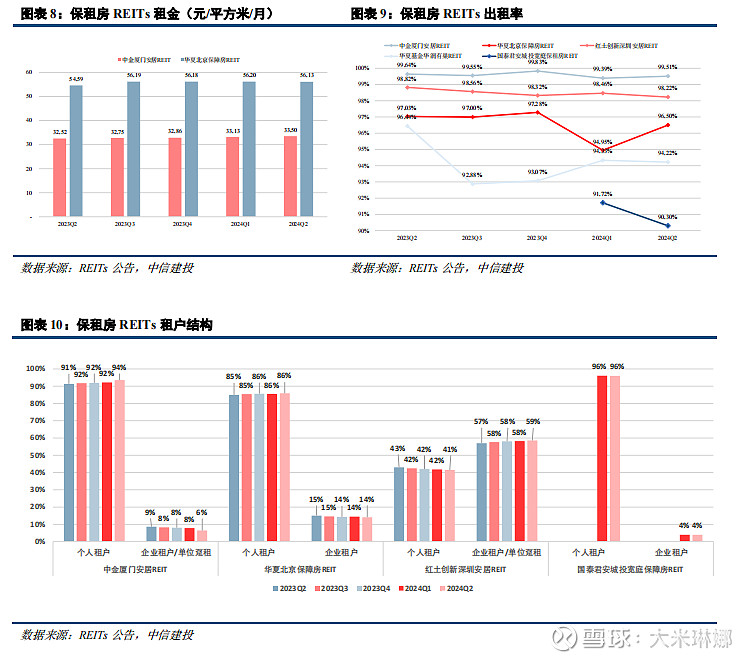

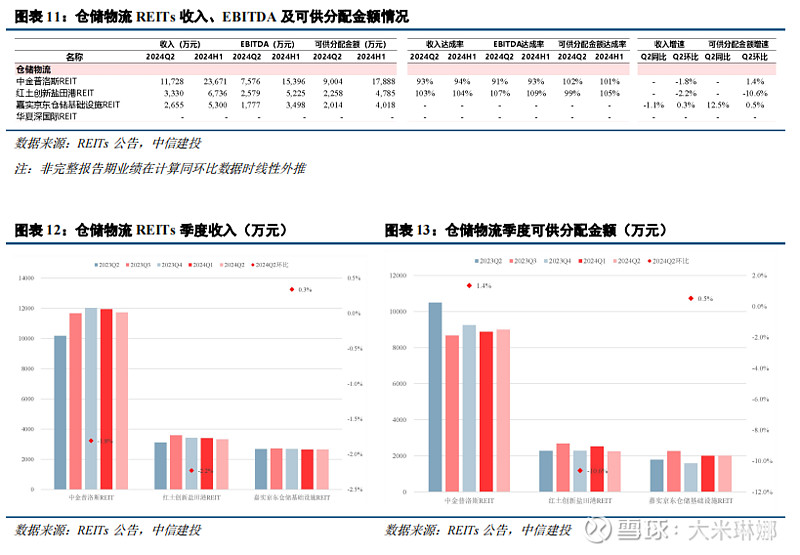

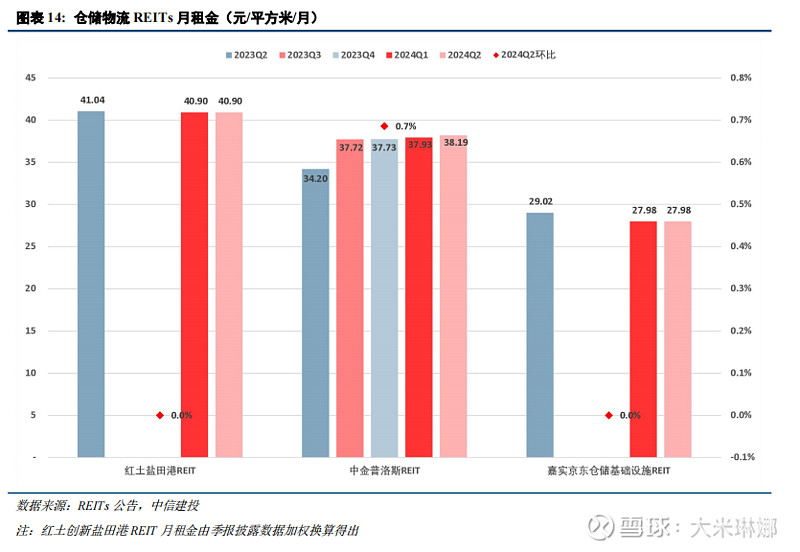

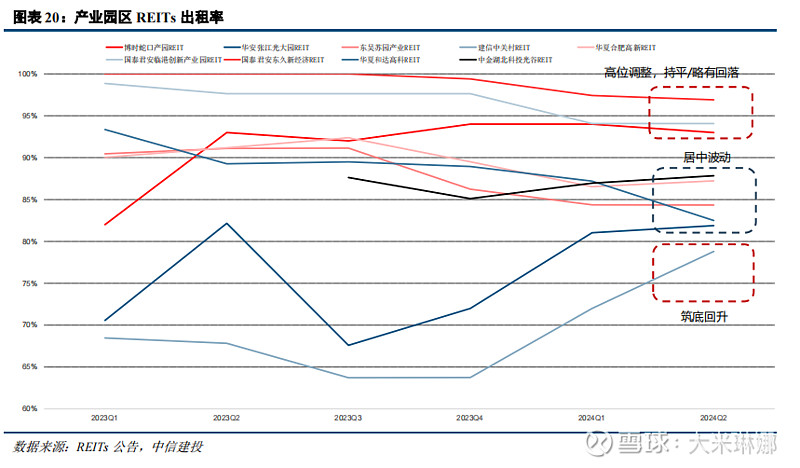

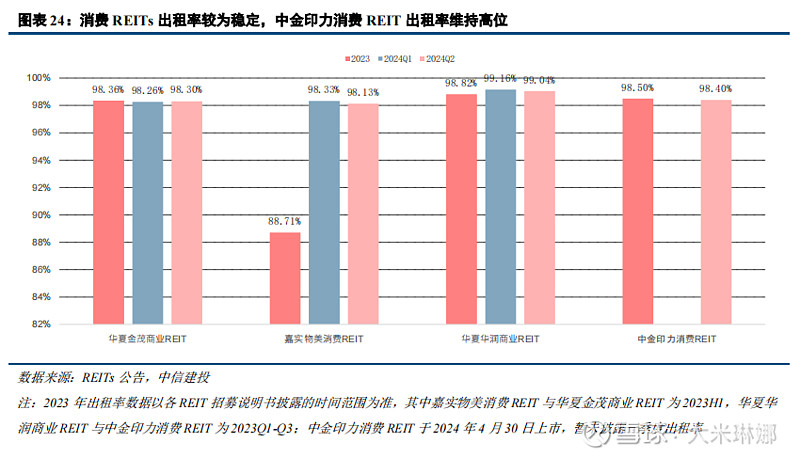

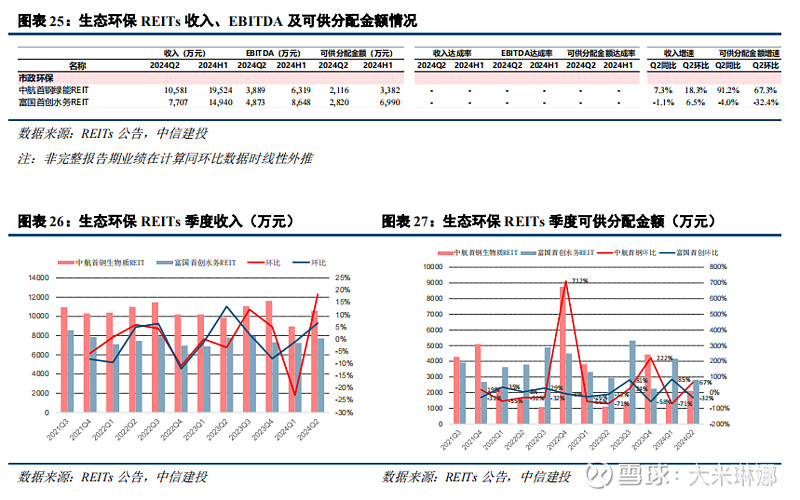

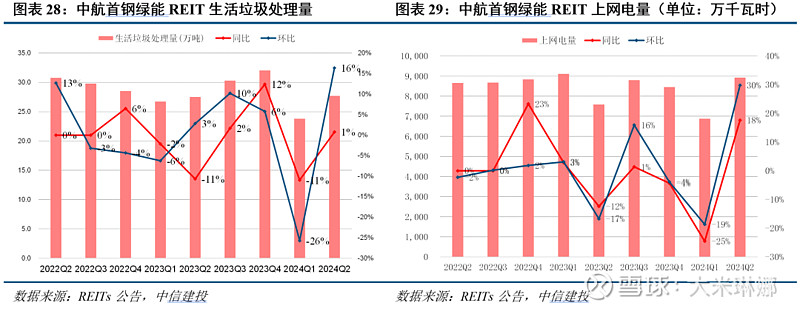

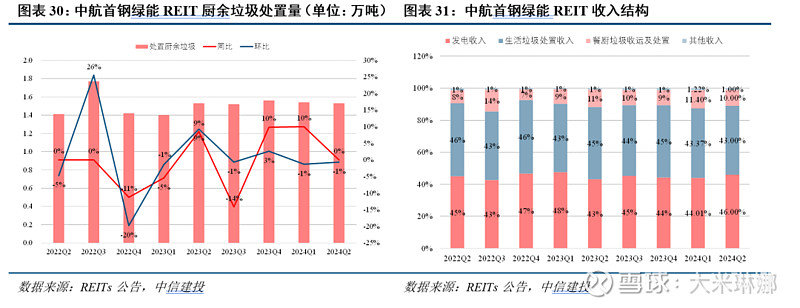

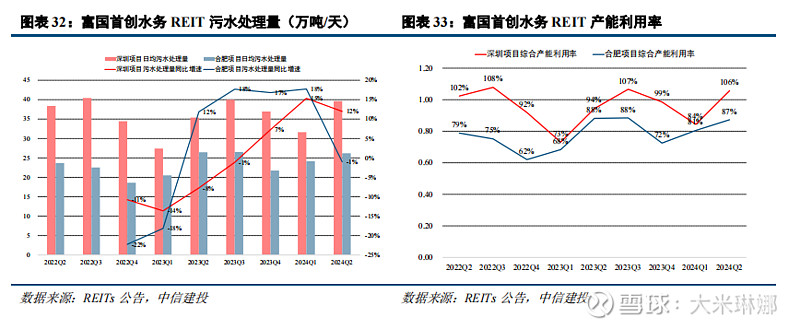

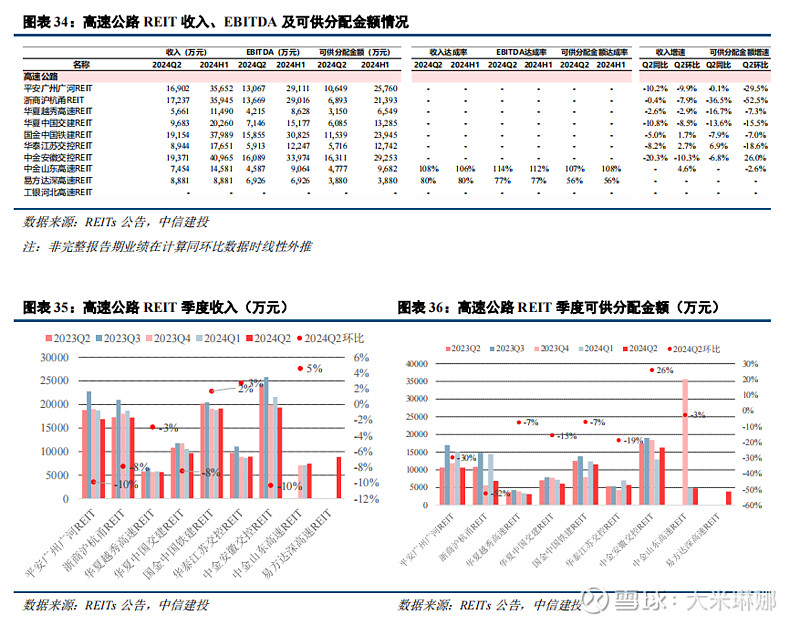

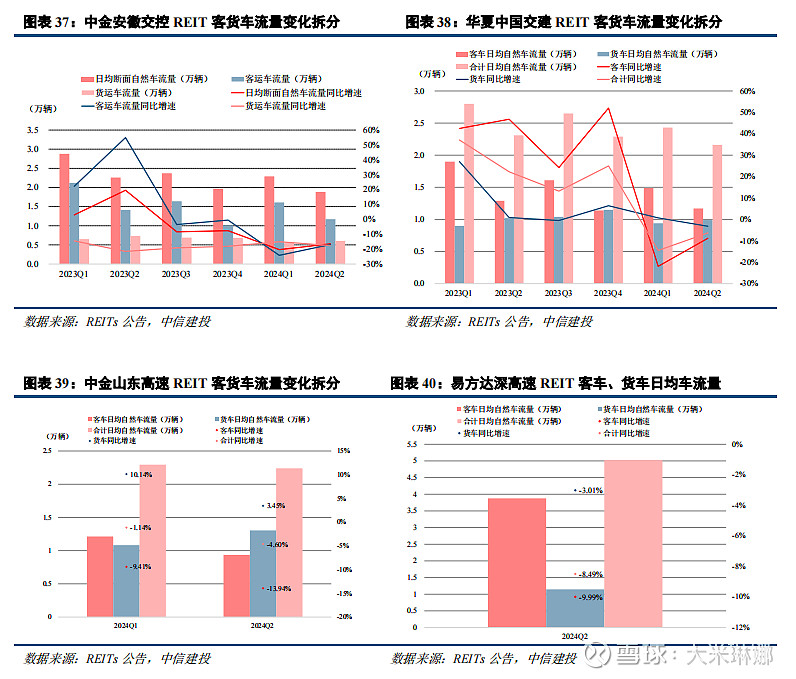

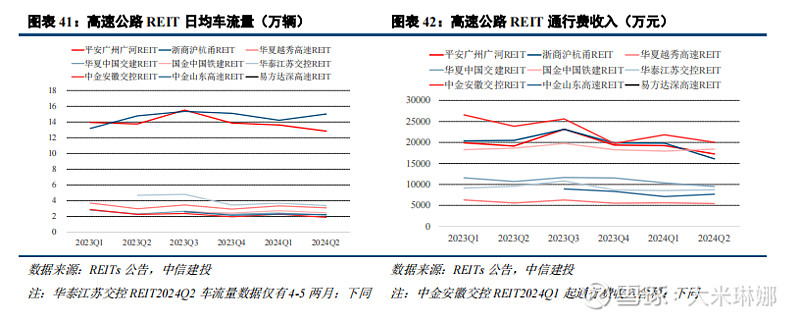

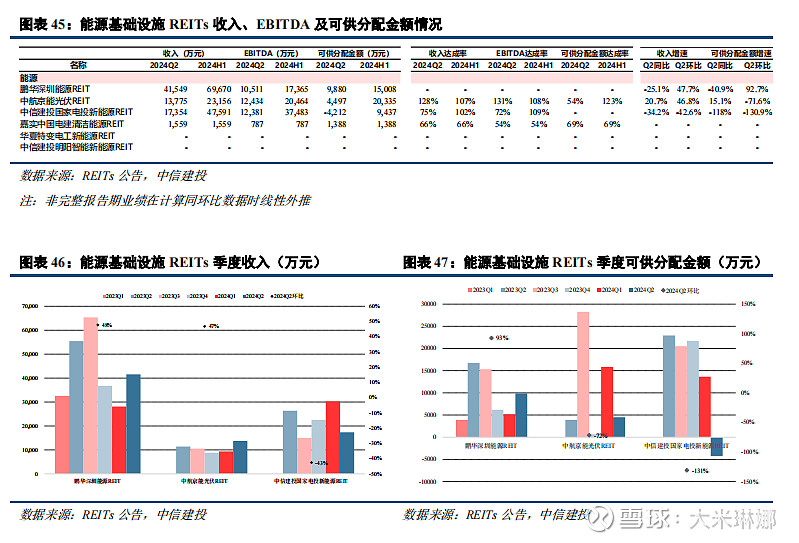

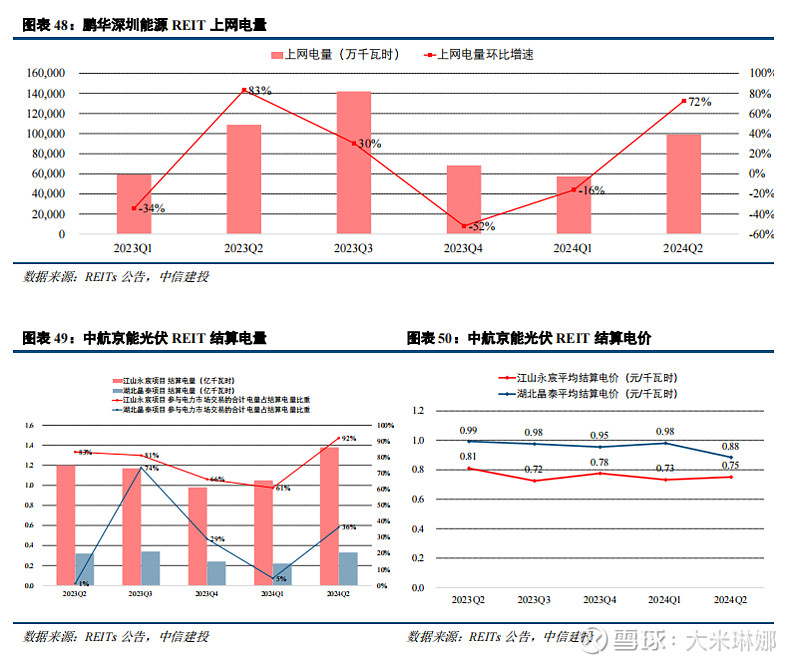

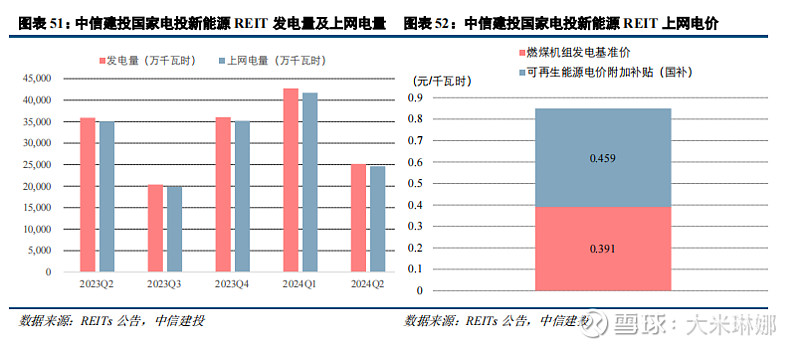

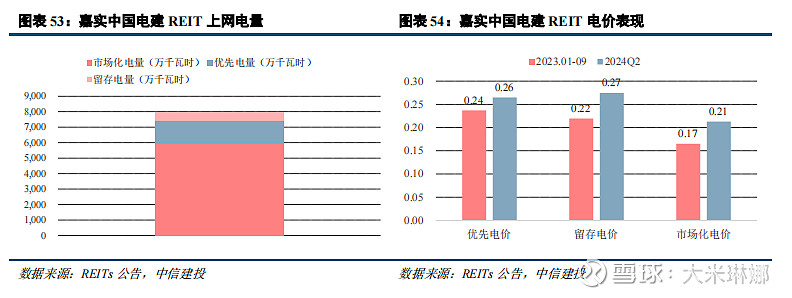

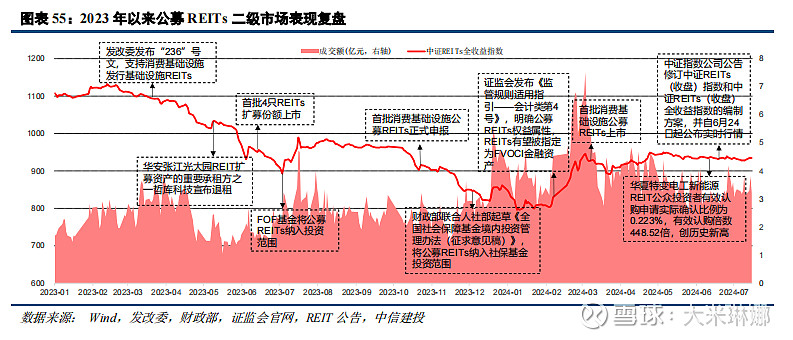

个券业绩及经营表现分化。(1)保租房:二季度业绩平稳,出租率维持在高位。(2)仓储物流:扩募REITs出租率波动,项目内部表现分化,嘉实京东REIT量价双稳维持满租。(3)产业园区:业绩分化边际略有改善,“以价换量”成效或得到验证。(4)消费:3只购物中心业态REITs出租率维持98%以上高位,多数项目经营指标稳健增长;社区商超REIT长租期高收缴,出租率维持高位。(5)生态环保:首钢绿能REIT经营修复,首创水务REIT维持稳健。(6)高速公路:二季度业绩总体承压,核心区位个券优势持续维持韧性。(7)能源:业绩波动经营表现分化,京能光伏REIT上网电量同比增长12.5%,电建水电REIT量价双增。

建议重点关注两大主线,精选个券:低估值的产权困境反转和高分红的经营权稳健经营。REITs板块经历2023年以来的大幅回撤后,今年年初受益于回调后估值性价比凸显、固收资产荒行情下利差走阔、政策红利频出等三大因素,二级市场经历了一波企稳反弹,目前已进入相对稳定的横盘阶段。中证REITs全收益指数较年内低点上涨17.5%。我们重申此前观点,二级市场存在两大投资主线,即低估值的产权困境反转和高分红的经营权稳健经营,二者孰更占优取决于当前市场风格和投资者风险偏好,建议投资者结合自身风偏,在两大主线中优选个券择机布局。

风险提示

1、 审批及发行进展不及预期的风险:REITs审批及发行受项目质量、监管审核速度及市场环境等多方面因素影响,若项目成熟度不高、监管审核速度放慢及市场环境低迷,将会使REITs审批发行放缓。

2、二级市场波动的风险:REITs的风险特征表现为中等风险及中等收益,今年以来受个别资产基本面疫后修复不及预期、整体REITs市场投资人类型单一投资行为趋同等影响,二级市场持续回调,出现较大波动。

3、 政策出台不及预期的风险:我国REITs立法、税收及信息披露等多项制度尚待建立及完善,若相关政策出台不及预期,可能会影响REITs市场的持续健康发展。

2024-07-10【中信建投REITs|2024年中期策略】标的优中选优,关注政策利好

2024-05-08【中信建投REITs|深度】2024年一季报业绩综述:业绩及经营表现分化,政策红利持续释放

2024-03-12【中信建投REITs|深度】能源基础设施REITs:保驾护航双碳目标,业绩稳健收益明显

2024-02-27【中信建投REITs|深度】高速公路REITs:区位优质业绩修复,估值低位蓄势待发

2024-02-03【中信建投REITs|深度】2023年四季报暨全年业绩综述:业绩达成率超预期,高股息配置价值凸显

证券研究报告名称:《业绩分化是主旋律,指标达成率消费最佳——REITs行业2024年二季报业绩综述》

对外发布时间:2024年7月28日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

竺劲 执业证书编号 S1440519120002

黄啸天 执业证书编号 S1440520070013

本报告研究助理:

于秉仟

免责声明

本订阅号(微信号:CSC研究房地产建筑团队)为中信建投证券股份有限公司(下称“中信建投”)研究发展部竺劲房地产团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。