重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|竺劲

核心观点

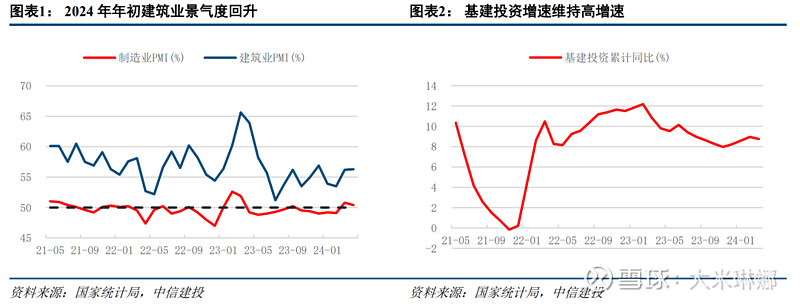

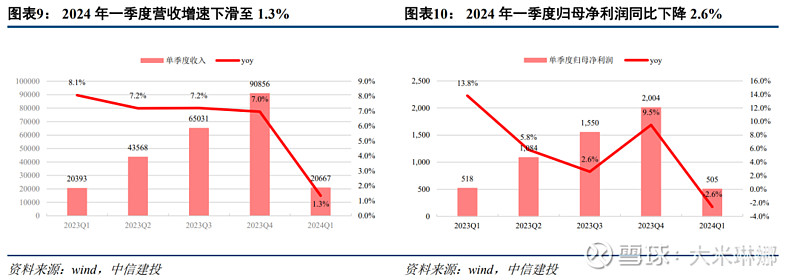

建筑行业2023年营收业绩平稳增长,A股上市公司营收较上年增长7.0%,归母净利润同较上年增长6.2%,单季度来看,一/二/三/四季度样本公司营收增速分别为8.1%/7.2%/7.2%/7.0%,营收较为稳健,归母净利润增速分别为13.8%/5.8%/2.6%/9.5%,受投资类项目减少、行业景气度下降影响较大。2024年一季度受高基数和专项债发行偏晚影响,行业营收与业绩增速下降,一季度营收同比增长1.3%,业绩下降2.6%。综合来看,近期制造业投资与基建投资走强,地产政策连续出台,我们建议挖掘顺周期相关标的,看好行业整体与央企长期稳定增长。

摘要

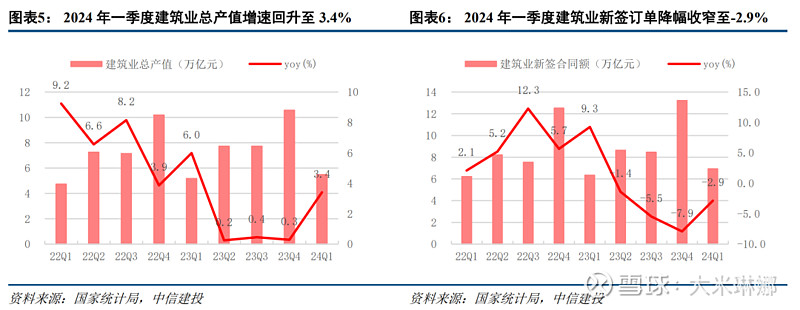

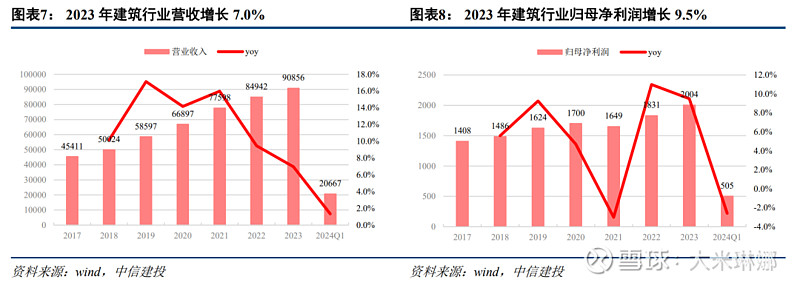

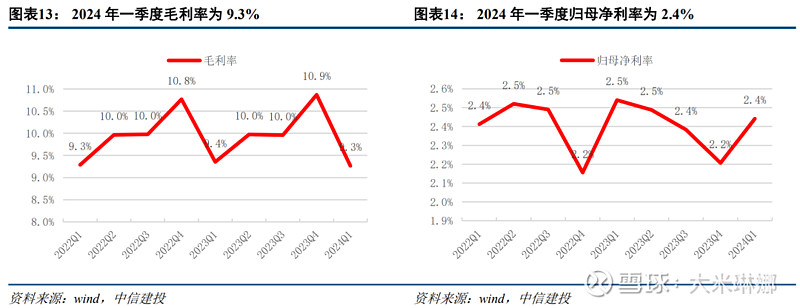

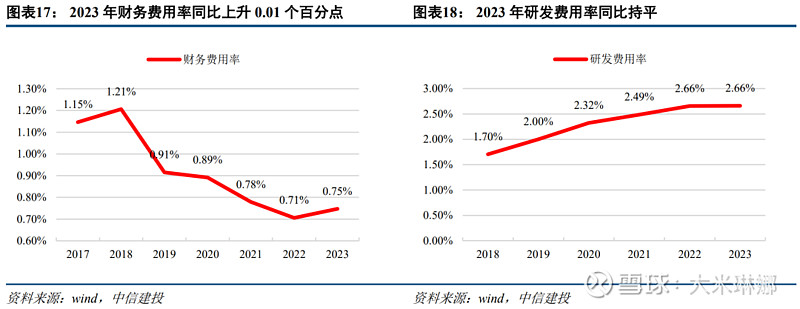

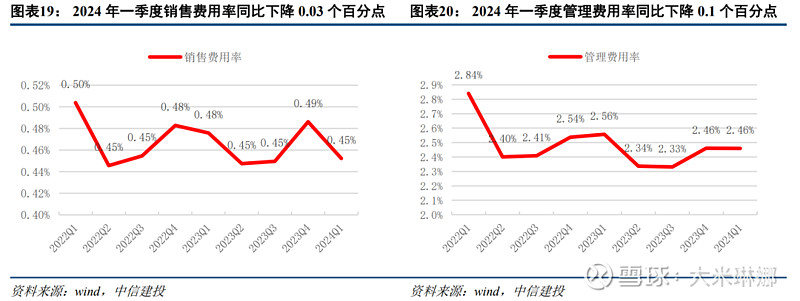

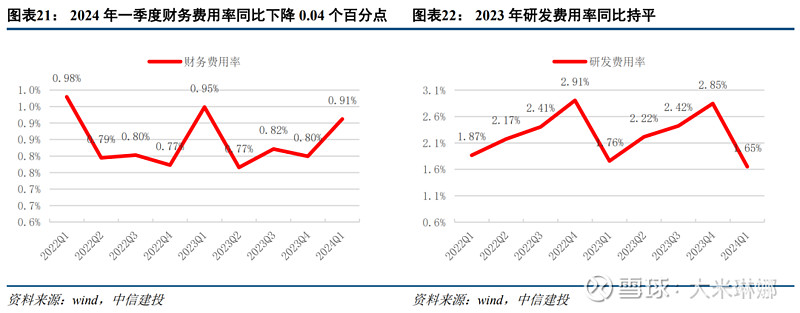

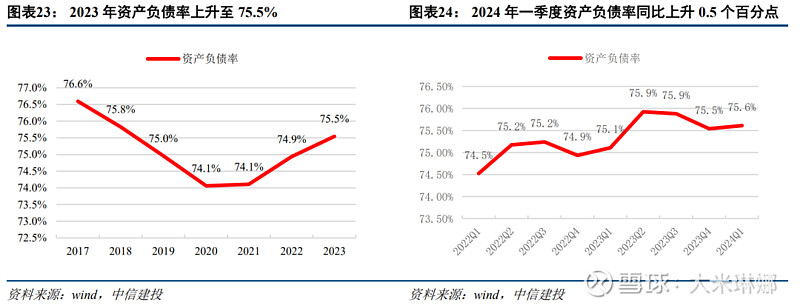

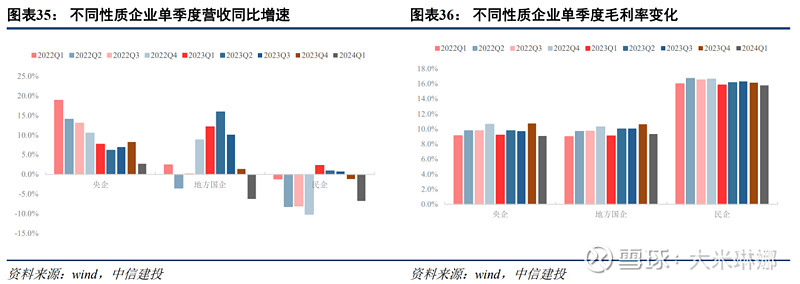

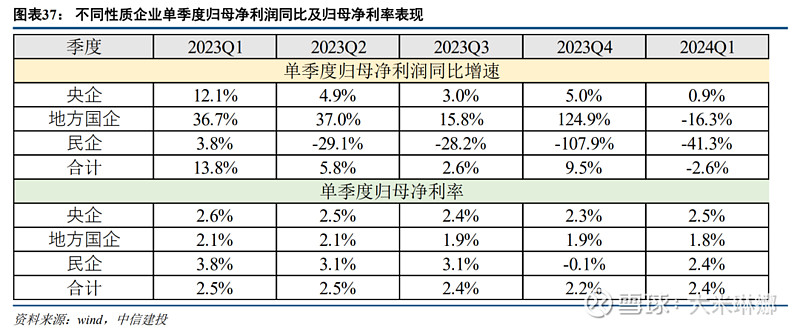

2023年行业营收与业绩稳健增长,2024年一季度出现下滑。2023年建筑行业163家A股上市公司实现营收9.1万亿元,同比增长7.0%;实现归母净利润2004亿元,同比增长9.5%。单季度来看,一/二/三/四季度样本公司营收增速分别为8.1%/7.2%/7.2%/7.0%,营收较为稳健,归母净利润增速分别为13.8%/5.8%/2.6%/9.5%。2024年一季度受行业景气度下滑影响,样本公司营收与业绩增速出现较大下滑。一季度建筑行业合计实现营收20667亿元,同比增长1.3%,合计实现归母净利润505亿元,同比下降2.6%。

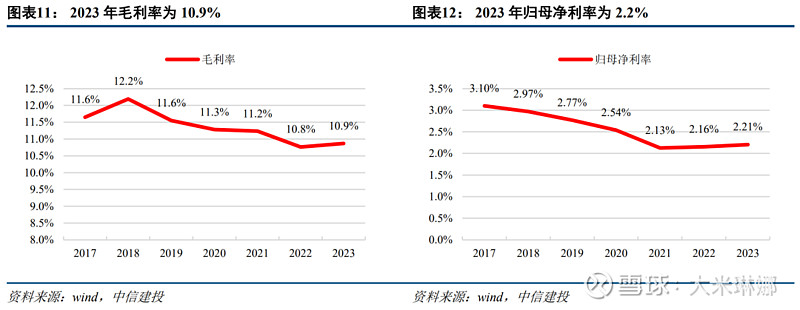

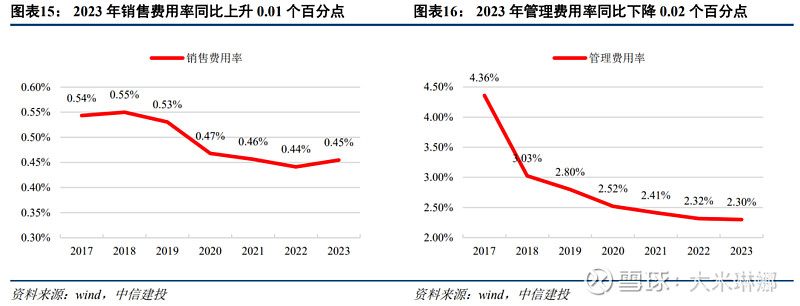

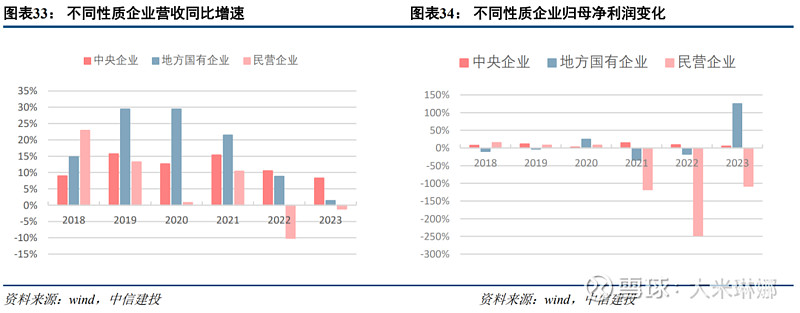

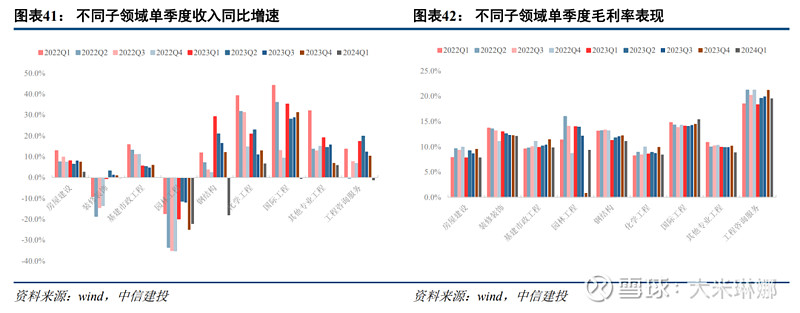

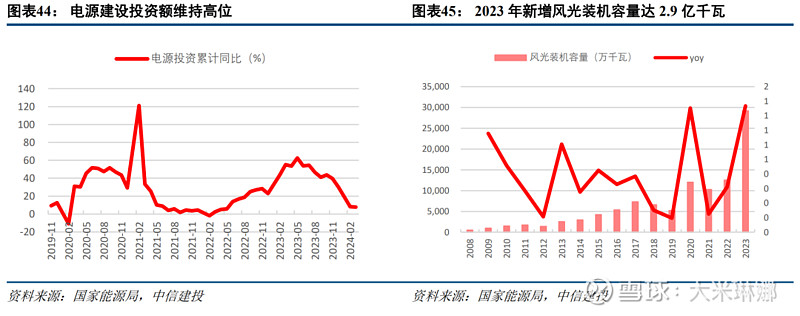

国际工程板块景气度高,基建板块表现稳健。2023年,国际工程/房屋建设/工程咨询/基建板块营收增速分别为31.4%/7.6%/10.5%/6.1%,归母净利润增速分别为30.6%/2.8%/21.1%/5.2%,“一带一路”建设推动国际工程板块取得不俗增速,基建与房建(含中国建筑)板块表现稳健。分企业性质来看,央企经营稳健,国企出现业绩回暖,归母净利润增速达10.8%,民营企业盈利继续承压。

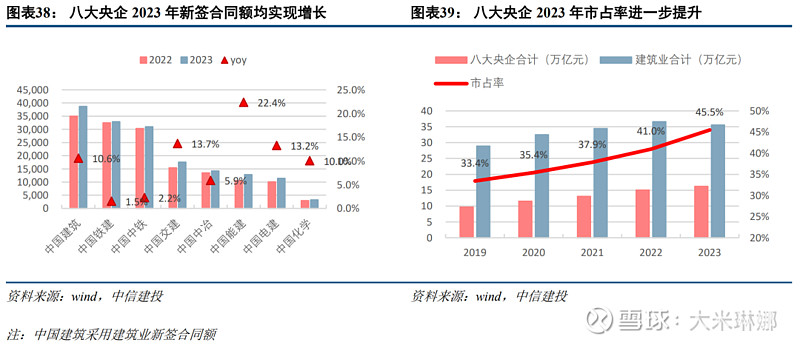

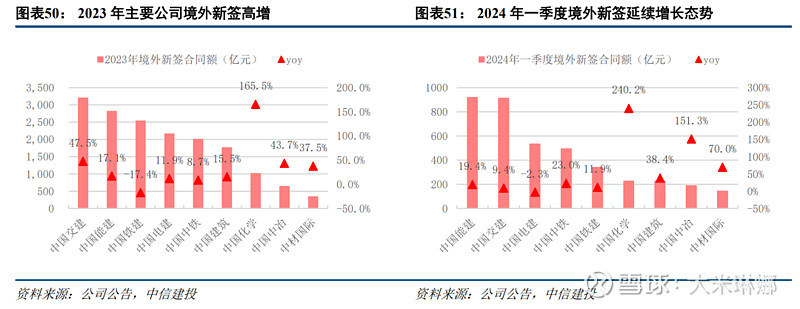

“一带一路”建设与市值管理将继续驱动行业发展和价值提升。2023年是“一带一路”建设十周年,在中亚峰会、“一带一路”峰会等外交活动背景下,境外工程成行业重要增量来源,2023年我国对外工程营收和新签合同额增速达9%和10%。中国交建、中国中冶、中国化学新签超40%,且趋势延续至2024年一季度。在“新国九条”等政策文件和市值管理考核要求下,公司更加重视盈利质量和股东回报提升,将推动低估值公司实现价值回升。

重申看多建筑板块。国内制造业和基建投资景气向上,顺周期值得关注,建议关注鸿路钢构等制造业投资相关公司,建议关注四川路桥、中钢国际、中国建筑、隧道股份、中国铁建、中材国际、中国电建、中国能建等央国企;当前大宗商品价格处于高位,对持有矿产公司盈利提升显著,建议关注中国中铁、中国中冶等公司;此外,新质生产力方向建议关注设计总院、深城交等。

风险提示

1、 施工进度受资金到位情况、自然条件等影响较大,有可能出现延误进而影响收入确认;海外工程建设进度还受当地政治、安全环境影响。

2、 房地产市场持续低迷可能对建筑企业造成多方面不利影响。房地产对建筑企业的影响主要体现在:1)当前土地市场低迷,地方政府土地出让收入较大幅度下滑,对基建资金来源造成不利影响;2)房地产市场持续低迷,商品房销售、开工较大幅度下滑,影响了房建企业的新增订单,而竣工面积下行,影响了装饰装修企业的订单,相关建筑子板块企业业务发展受不利影响;3)房地产企业的暴雷,对存在房地产企业应收款、房地产开发项目存货的建筑企业带来减值压力。

3、 新能源业务拓展可能不及预期。部分传统建筑企业布局新能源咨询、工程、运营等新领域,但该领域较为依赖政府资源及自身专业实力,可能存在拓展失败的风险。

相关报告:

2024-02-25【中信建投地产建筑|深度】高股息策略报告:建筑行业高股息策略优势显著,地产行业具相对收益但需关注行业Beta

2024-01-08【中信建投建筑|行业跟踪】完善国有资本收益上交机制推出,强烈看好低估值高股息央国企

2023-12-04【中信建投建筑 | 年度策略】关注新质生产力与三大工程建设两大投资主线

证券研究报告名称:《业绩稳健增长,境外工程与能源建设贡献增量—建筑行业2023年报与2024年一季报综述》

对外发布时间:2024年5月12日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

竺劲 执业证书编号 S1440519120002

免责声明

本订阅号(微信号:CSC研究房地产建筑团队)为中信建投证券股份有限公司(下称“中信建投”)研究发展部竺劲房地产团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。