重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|竺劲、黄啸天

核心观点

5月9日杭州市住房保障和房产管理局发布关于优化调整房地产市场调控政策的通知,全面取消住房限购。此外,本次新政还从控制供地、宽松首套认定、购房可落户等多维度优化了楼市政策。2024年以来杭州楼市显著走弱,1-4月新房成交145.0万方,同比下降49.5%。预计本次新政出台后,杭州楼市有望迎来企稳。近期重点城市密集出台松绑限购政策,预计一线城市调控政策向主城区优化、二线城市全面取消限购的格局将加速形成。

事件

5月9日杭州市住房保障和房产管理局发布了关于优化调整房地产市场调控政策的通知,全面取消住房限购,在本市范围内购买住房,不再审核购房资格。

摘要

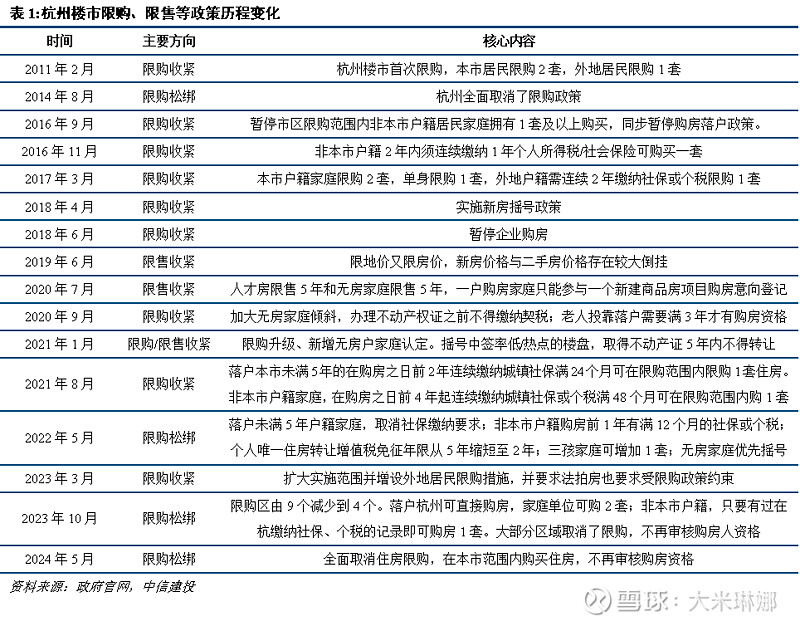

杭州全面取消限购。这是继今年3月14日杭州解除全市范围内的二手房限购后,进一步释放了主城区的新房购房资格,实现了全市住房限购的全面取消。杭州楼市作为中国楼市的风向标之一,政策变化备受市场关注。其限购最早可追溯至2011年,此后分别在2014年、2016年、2017年和2021年分别历经了限购的取消、重启、加码、再加码等一系列变化。自2022年5月起,杭州开启了本轮限购宽松,内容主要包括购买二手住房,对落户未满5年的家庭,取消社保要求。此后在2023年10月,限购政策进一步宽松,将限购区由9个减少到4个,且落户杭州可直接购房。2024年3月解除全市二手房限购。至今,全面取消限购。

控制供地、宽松首套认定、购房可落户,多维度优化楼市政策。此外,本次新政提出深化房地联动机制,对住房供应较大、去化速度较慢的区域,优化供地模式,促进供需平衡;购房人在所购住房城区范围内无住房的,或仅有一套住房且正在挂牌出售的,办理按揭贷款时可按首套住房认定;在本市取得合法产权住房的非本市户籍人员,可申请落户。从住房供地、首套认定资格、落户等方面优化了楼市政策,有利于杭州楼市的高质量发展。

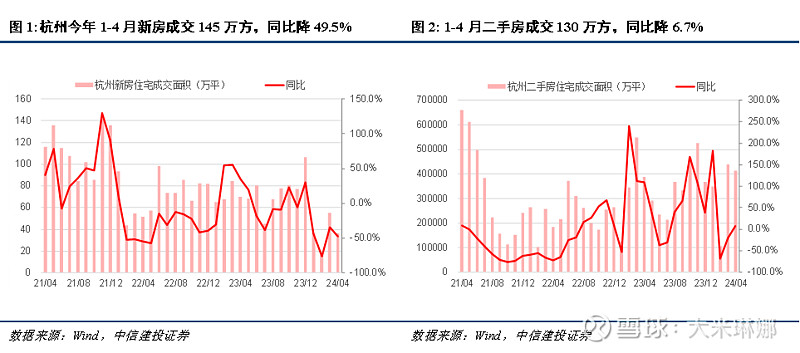

年内市场下行压力较大,新政出台后,杭州楼市有望迎来企稳。2023年,在全国楼市整体下行的环境下,杭州市场逆势提升,根据杭州市房管局的数据,全年杭州新房成交891.2万方,同比增长3.3%,二手房成交420.3万方,同比增长46.8%。2024年以来杭州楼市显著走弱,1-4月新房成交145.0万方,同比下降49.5%,二手房成交130.1万方,同比下降6.7%。预计本次新政出台后,杭州楼市有望迎来企稳。

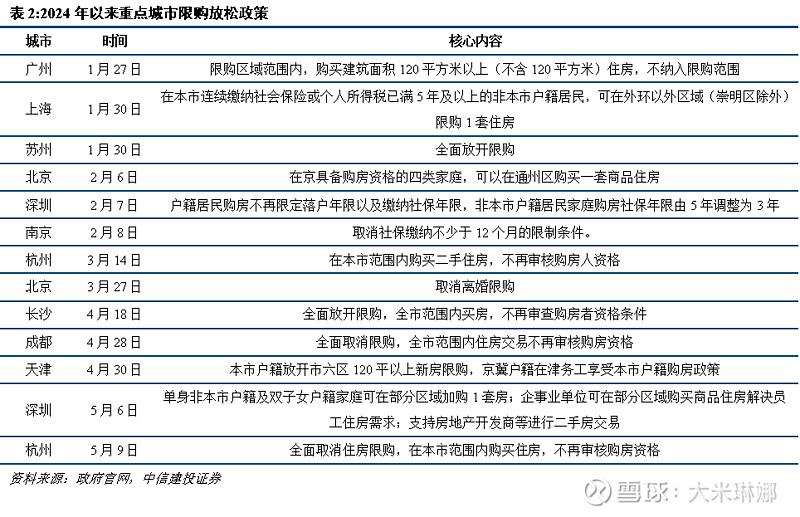

近期重点城市密集出台松绑限购政策,预计一线城市调控政策向主城区优化、二线城市全面取消限购的格局将加速形成。近期有多个核心城市出台了限购放松的政策,包括北京时隔13年优化住房限购政策,对五环外增加1套购房指标;成都、长沙全市范围内取消限购;天津放开市六区120平以上新房限购;深圳单身非本市户籍及双子女户籍家庭可在部分区域加购1套房等。预计在新的政策基调下,一线城市的房地产调控政策向主城区优化、二线城市全面取消限购的格局将加速形成。

风险提示

房地产行业的风险主要在于销售、结转及房企信用修复可能不及预期:1、销售不及预期:地产市场销售目前仍处筑底阶段,未来有继续下行或恢复不及预期的风险;2、结转不及预期:销售疲弱导致房企销售回款较差,资金来源较紧张,项目的施工进度可能受到影响,或导致结转不及预期;3、房企信用修复不及预期:部分高杠杆的房企出险可能性仍存,导致行业整体信用修复进度缓慢,影响房企公开市场债务的融资规模与融资成本,进而导致行业竣工及现金流压力加剧。

相关报告:

2024-5-6【中信建投地产|行业跟踪】首提消化存量与优化增量,房地产行业迎重大政策利好——中央政治局会议房地产最新表述点评

2024-4-28【中信建投地产|行业跟踪】成都全面取消限购,信号和实质意义重大

2024-3-5【中信建投地产|行业跟踪】首提完善基础性制度建设,2024年是房地产修复年改革年---中央政府工作报告解读

2024-2-20【中信建投地产|行业跟踪】房贷利率继续下降,成交改善值得期待

证券研究报告名称:杭州全面取消限购,因城施策新常态加速形成中

对外发布时间:2024年5月9日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

竺劲 执业证书编号 S1440519120002

黄啸天 执业证书编号 S1440520070013

免责声明

本订阅号(微信号:CSC研究房地产建筑团队)为中信建投证券股份有限公司(下称“中信建投”)研究发展部竺劲房地产团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。