重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|竺劲、黄啸天

核心观点

3月百强房企销售3921亿元,同比下降47.2%,降幅较上月收窄14.7个百分点;重点城市一二手房成交同比降幅均较上月收窄,二手表现更优。3月房企债券融资规模819.5亿元,同比上升22.3%。3月的政府工作报告与国常会强调优化房地产政策,近期杭州取消二手房限购、郑州推出“以旧换新”活动,政策持续优化下小阳春展现一定成色;所有地级及以上城市均已建立房地产融资协调机制,行业供给端政策进展积极。

摘要

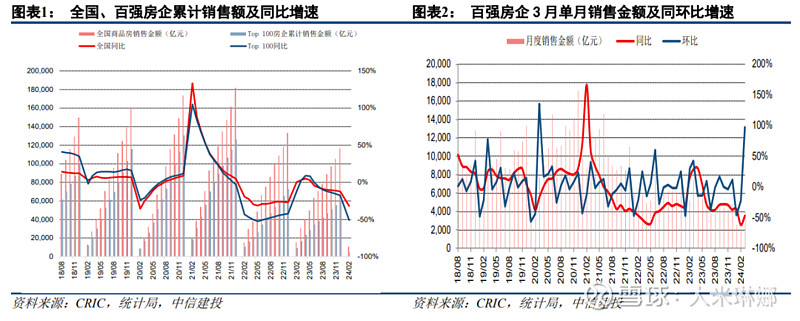

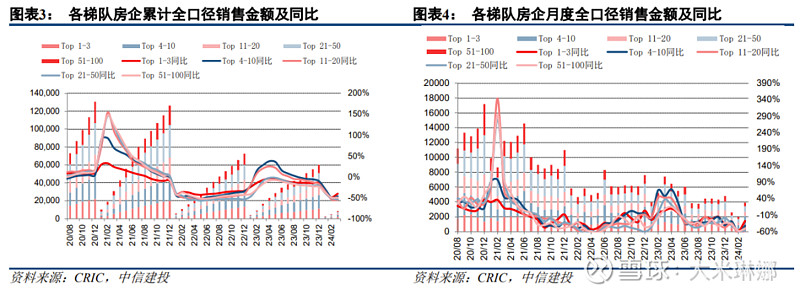

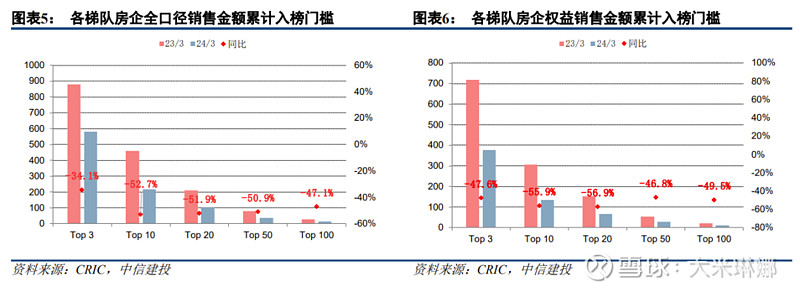

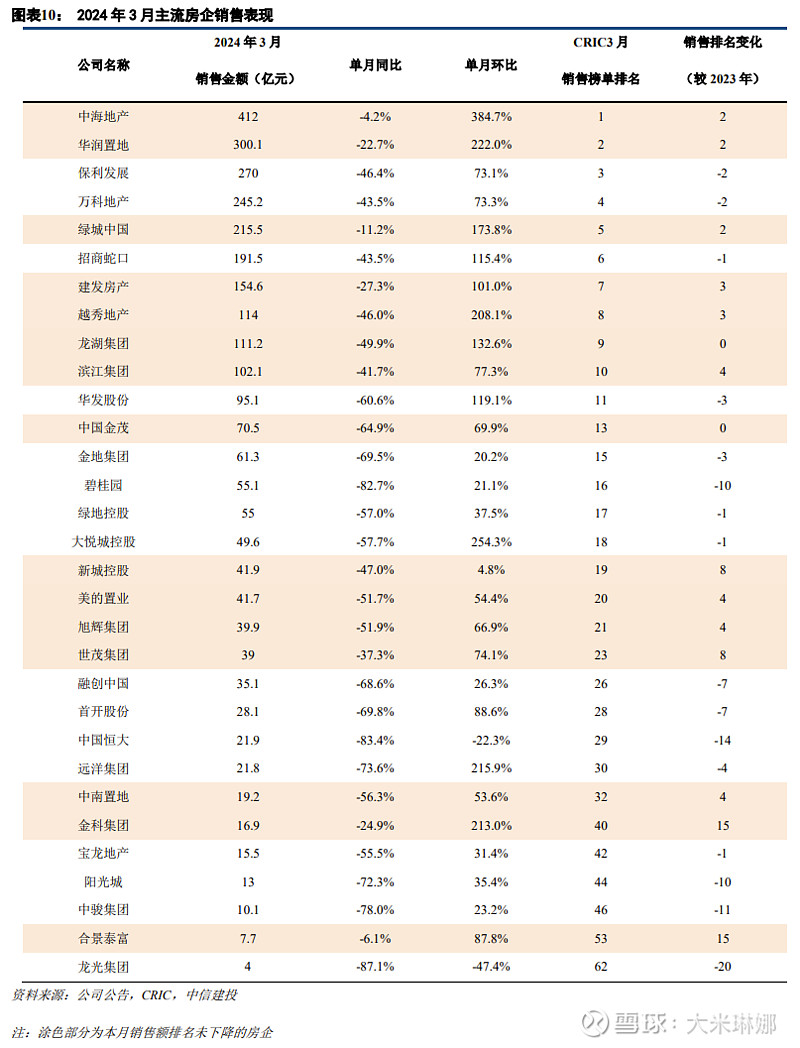

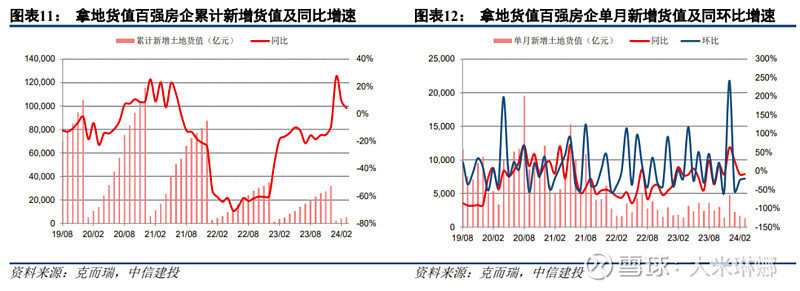

百强房企3月销售降幅有所收窄,拿地积极性仍低。3月百强房企全口径销售金额3921亿元,同比下降47.2%,降幅较上月收窄14.7个百分点;销售面积2151万平,同比下降49.7%,降幅较上月收窄10.6个百分点。3月百强房企新增土地货值1346亿元,同比下降8.2%,降幅较上月收窄0.2个百分点。主流房企中没有企业单月销售同比正增长,有 29 家环比正增长,较上月增加 18 家。

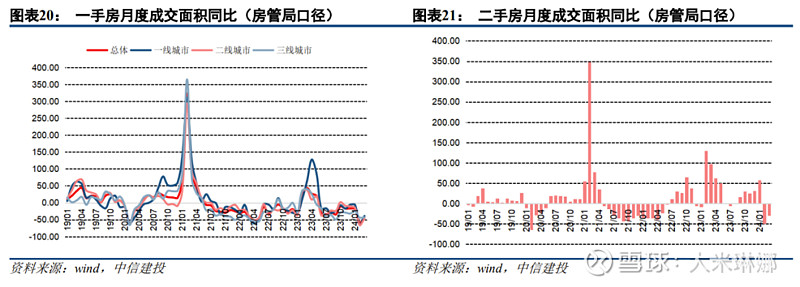

重点城市3月一二手房成交降幅均收窄,二手表现更优。3月重点城市新房共成交1198.0万平,同比下降44.5%,降幅较上月收窄13.4个百分点;其中一线、二线、三四线的降幅分别为39.2%、47.1%和45.4%;重点城市二手房成交单月同比下降29.8%,降幅较上月收窄20.7个百分点;其中一线、二线、三四线的降幅分别为29.5%、29.0%和33.8%。

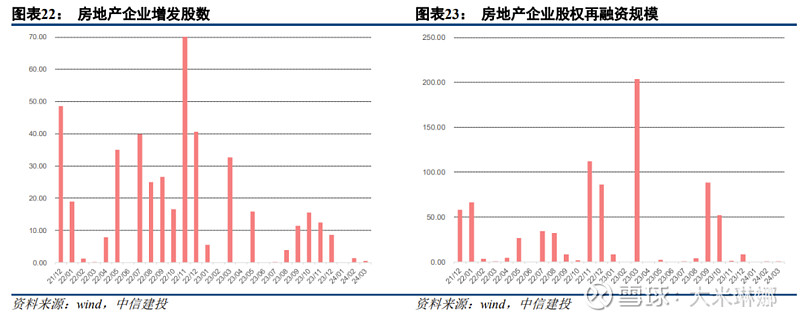

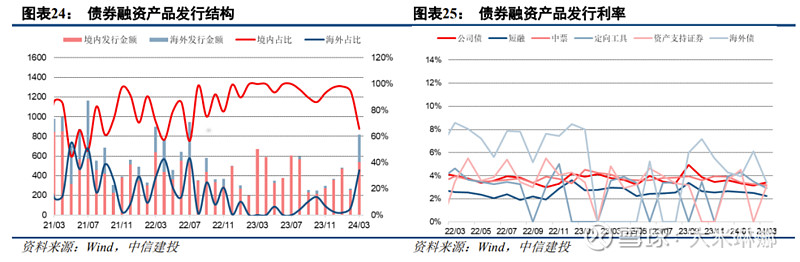

房企3月债券融资有所改善,港股落地一单再融资。(1)3月港股再融资0.06亿元,A股无再融资落地;(2)3月房企债券融资规模819.5亿元,环比上升206.3%,同比上升22.3%。其中境内债538.9亿元,海外债280.5亿元;(3)3月境内公司债、短融、中票、定向工具、资产支持证券、海外债发行利率分别为3.4%、2.2%、3.2%、2.9%、3.1%、3.4%,加权融资成本3.2%,环比上升15BP;(4)3月融资类房地产信托发行规模7.4亿元,环比升19.2%。

政策宽松护航小阳春,融资协调机制取得积极进展。需求端上,3月的政府工作报告与国常会强调优化房地产政策,近期杭州取消二手房限购、郑州推出“以旧换新”活动,政策持续优化下小阳春展现一定成色,成交环比有所改善。供给端上,住建部近日表示所有地级及以上城市已建立房地产融资协调机制,截至3月底超过6000个报送项目中已有1979个获得银行授信共4690亿元,取得积极进展。

风险提示

房地产行业的风险主要在于销售及结转可能不及预期:

1、销售不及预期,我们关注的重点城市周度销售面积仍处于较低位置,销售仍在底部区域,未来依旧有继续下行或恢复不及预期的风险;

2、结转不及预期:施工进度受多重因素影响,施工进度变慢将导致结转不及预期;

3、房企信用修复不及预期:部分高杠杆的民营房企出险可能性仍存,导致行业整体信用修复进度缓慢,影响房企公开市场债务的融资规模与融资成本,进而导致行业竣工及现金流压力加剧。

相关报告:

2024-03-07【中信建投地产|深度】2月房企销售融资点评:销售融资持续承压,香港楼市全面撤辣

2024-02-08【中信建投地产|深度】1月房企销售融资点评:政策宽松融资回暖,债券融资环比提升

2024-01-09【中信建投地产|深度】2023年全年及12月房企销售融资点评:融资环境趋暖,需求分化显现

证券研究报告名称:《3月房企销售融资点评:小阳春展现一定成色,债券融资有所改善》

对外发布时间:2024年4月11日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

竺劲 执业证书编号 S1440519120002

黄啸天 执业证书编号 S1440520070013

免责声明

本订阅号(微信号:CSC研究房地产建筑团队)为中信建投证券股份有限公司(下称“中信建投”)研究发展部竺劲房地产团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。