重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|竺劲

核心观点

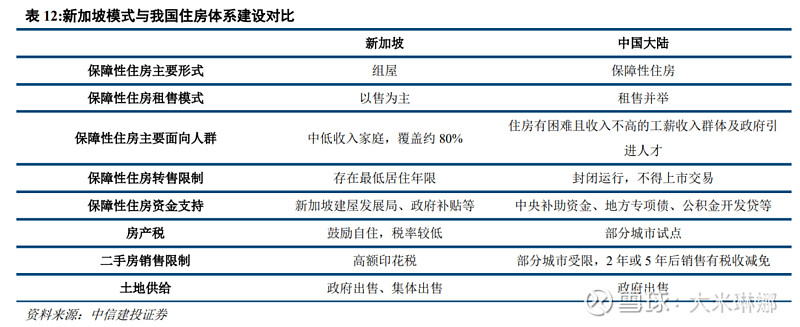

新加坡形成了组屋-私人住宅的双轨制住房体系,基本满足了不同收入阶层的住房需求,住房自有率达约90%,基本实现了“居者有其屋”。我们认为,完善的社会保障制度、适时的房地产调控政策和以组屋为核心的产权型保障房制度是新加坡模式成功的重要因素,其模式也契合新加坡经济发达、土地匮乏的特殊国情。我国可借鉴新加坡模式部分内容,健全社会保障制度,增加保障房供给,针对不同群体、不同地区的实际情况,通过租购并举的保障房制度实现“全国人民住有所居”目标,促进中国经济高质量发展,并提供社会治理新抓手。

摘要

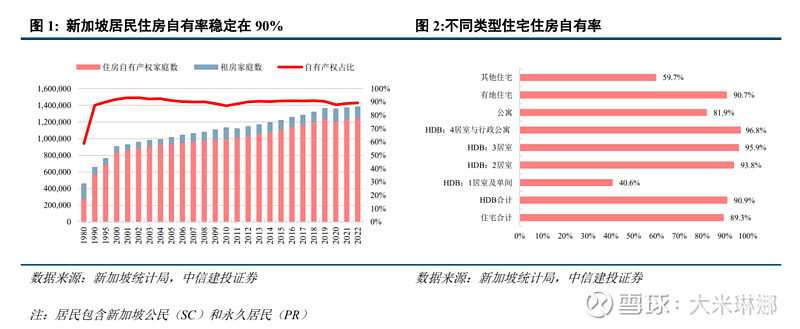

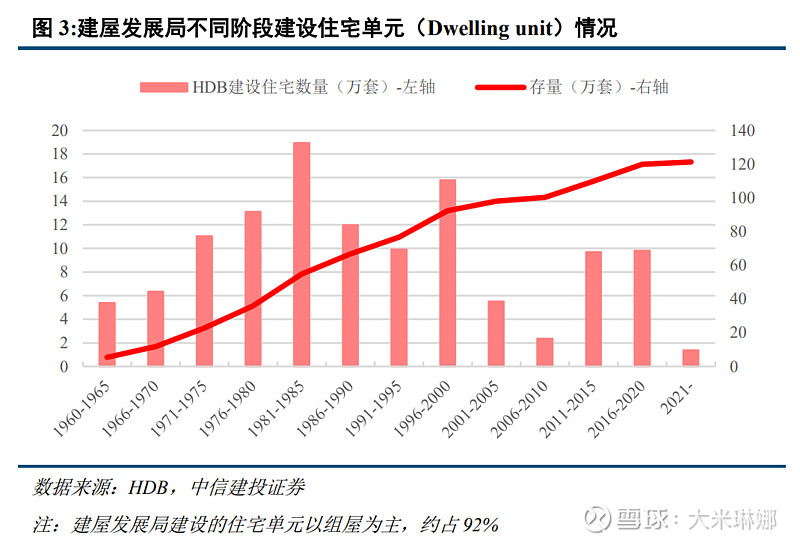

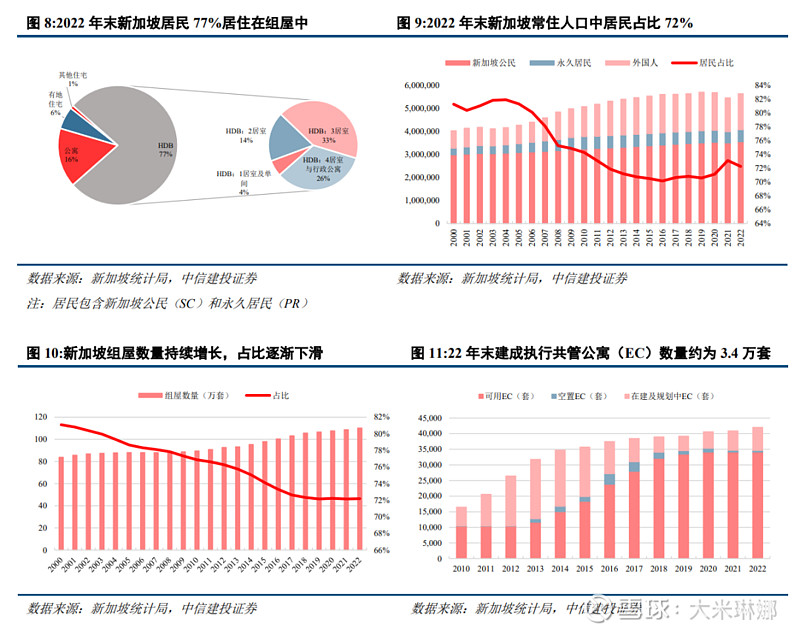

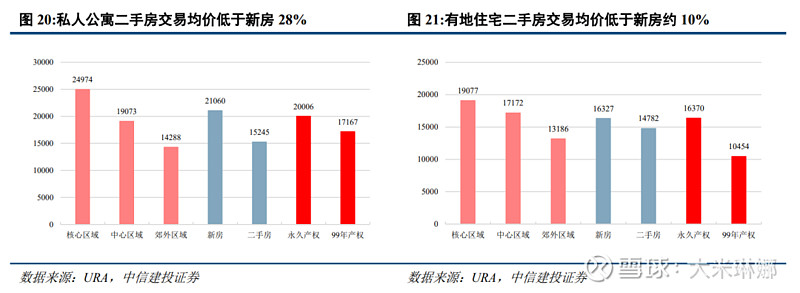

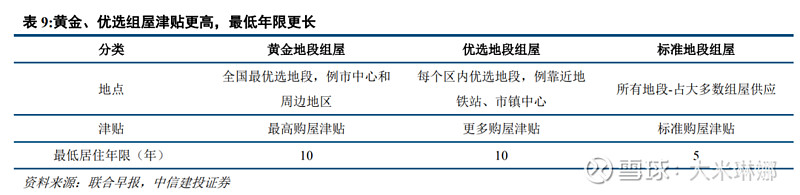

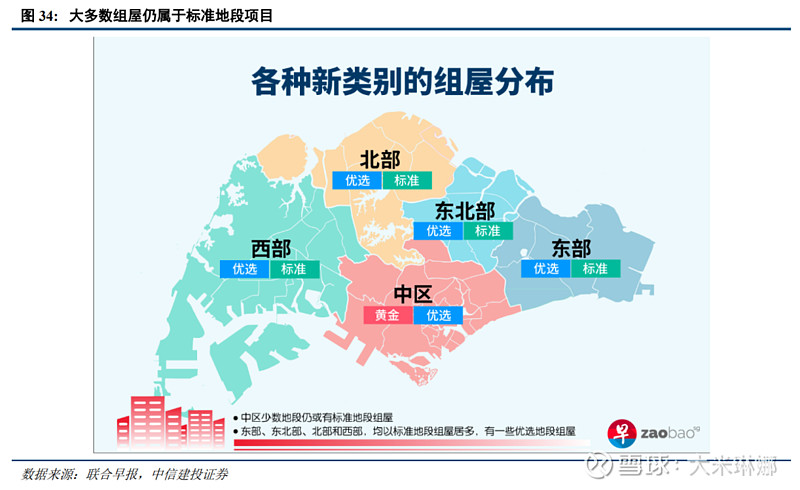

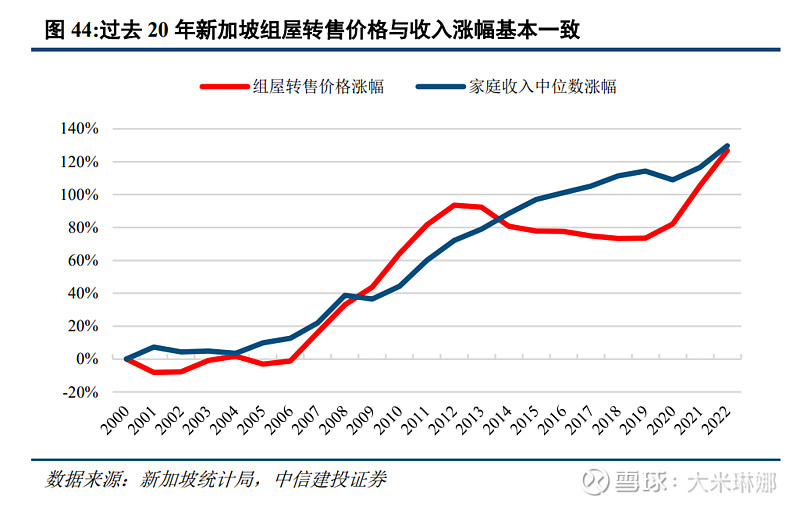

新加坡全民基本实现了“居者有其屋”目标,形成组屋为主、私宅为辅的双轨制住房体系。新加坡在国家成立之初面临房荒问题,经过政府的不懈努力,其住房的全民自有率从1960年代仅有的10%上升至目前的90%,基本实现了“居者有其屋”,77%的新加坡居民居住在政府建设提供的组屋中,形成了组屋为主、私宅为辅的双轨制住房体系。

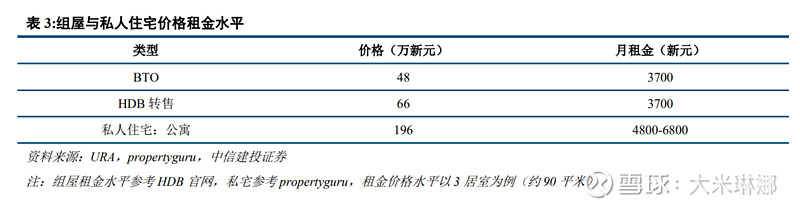

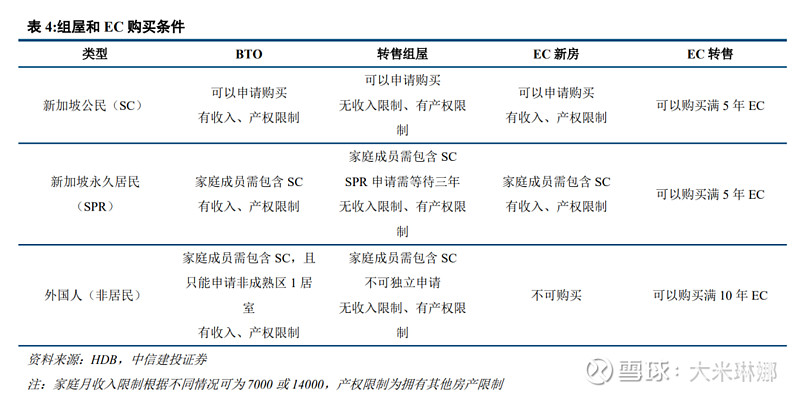

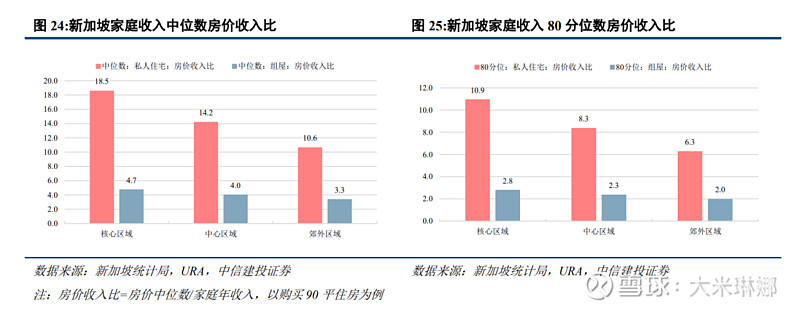

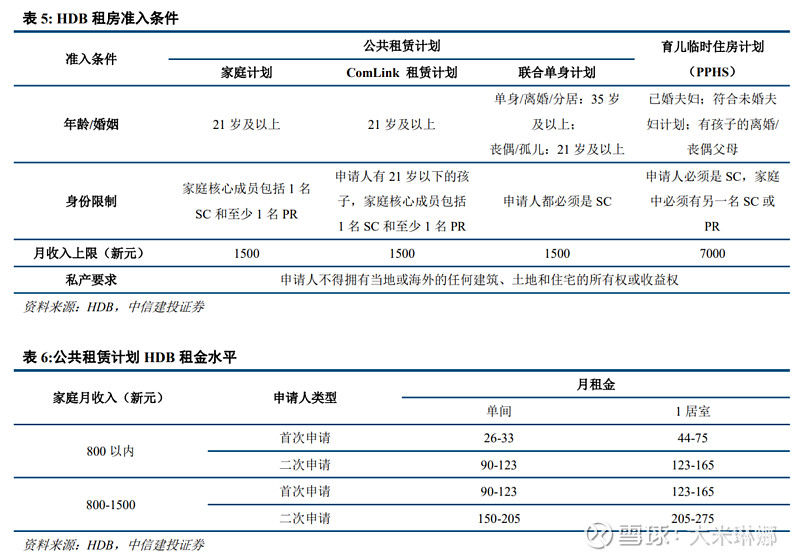

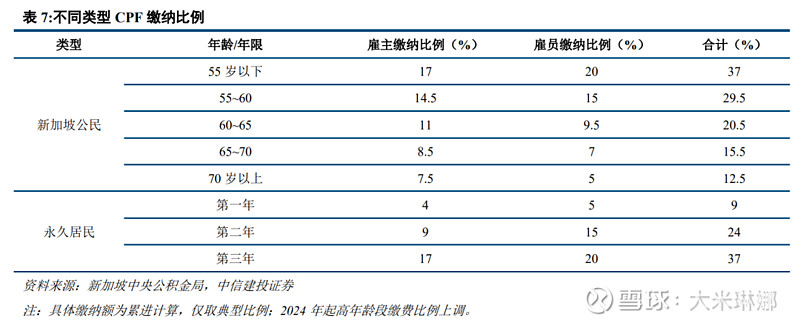

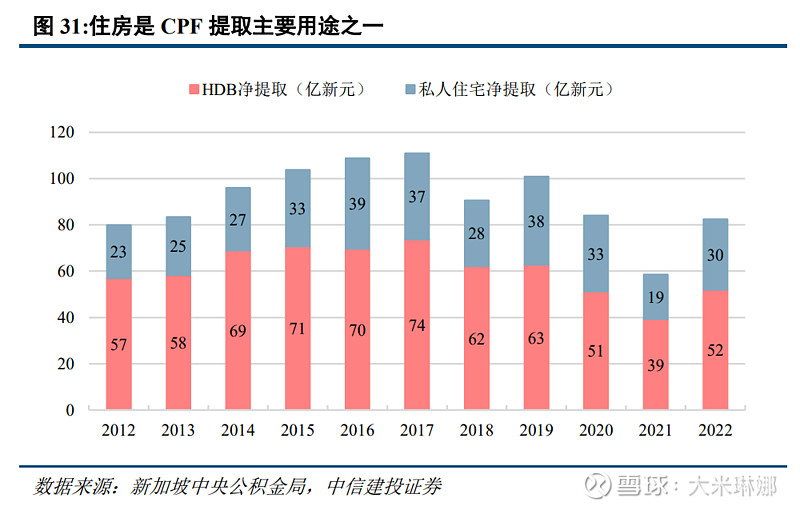

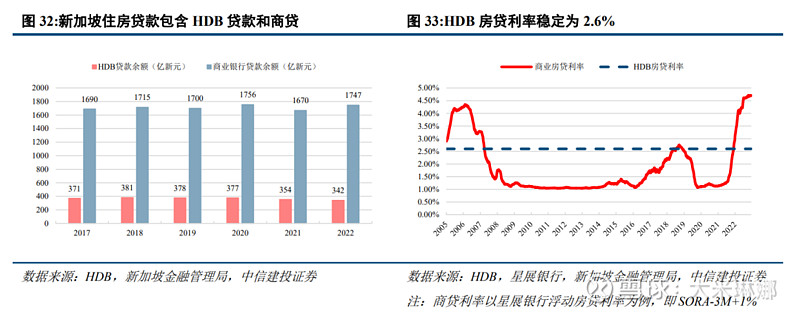

完善的社会保障制度支撑“居者有其屋”目标,严格的组屋购买限制和灵活定价机制保证其有序达成。新加坡中央公积金制度非常重要,其最早创立于1955年,目前覆盖420万会员,结余金额5448亿新元,其中住房净提取82亿新元,是提取的主要用途之一。新加坡提供HDB贷款和商业贷款双轨并行的住房贷款,为组屋购房者提供稳定的金融支持,同时建屋发展局还提供多种住房补贴,力求减轻低收入家庭负担,关注养老问题。

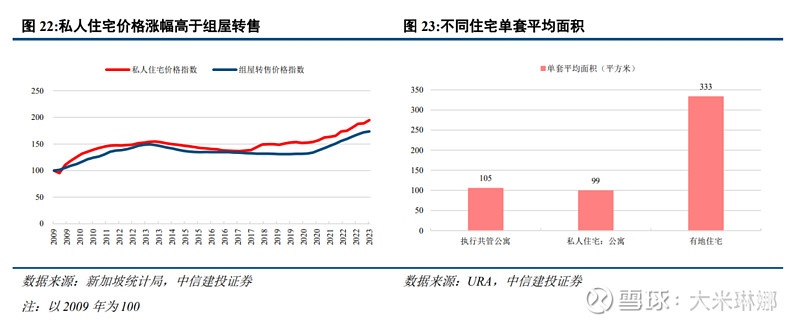

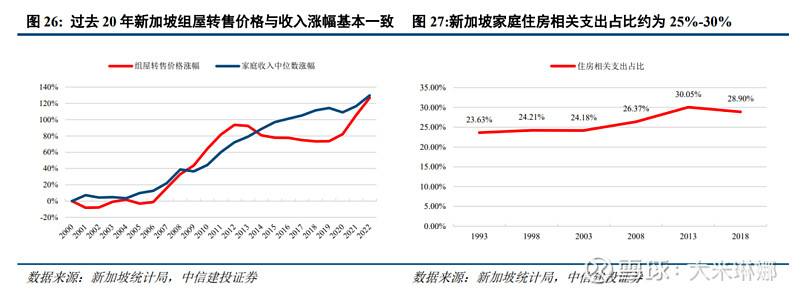

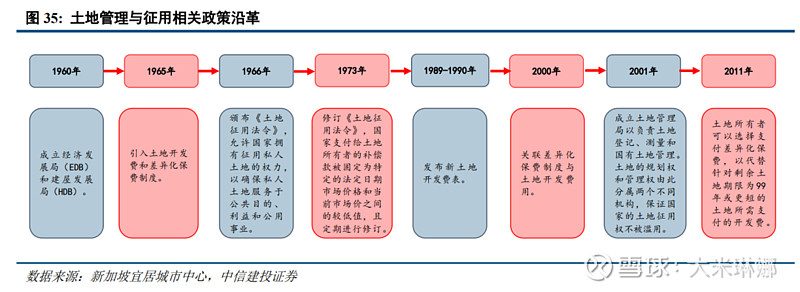

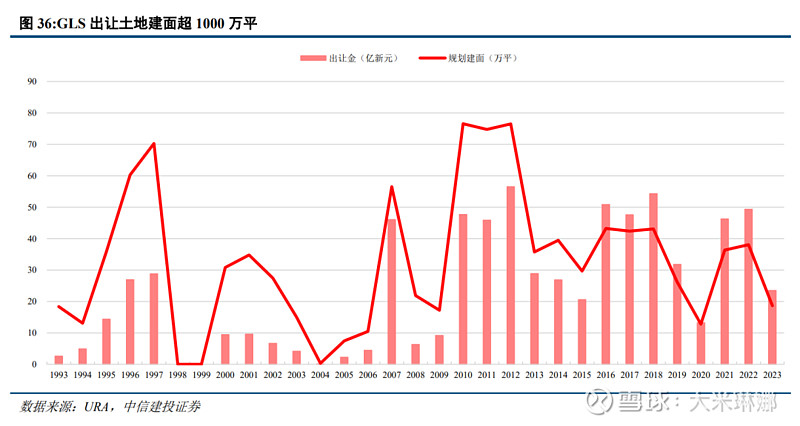

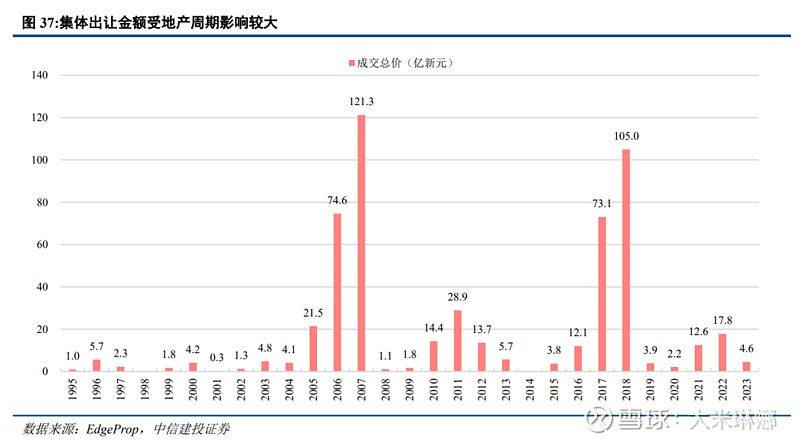

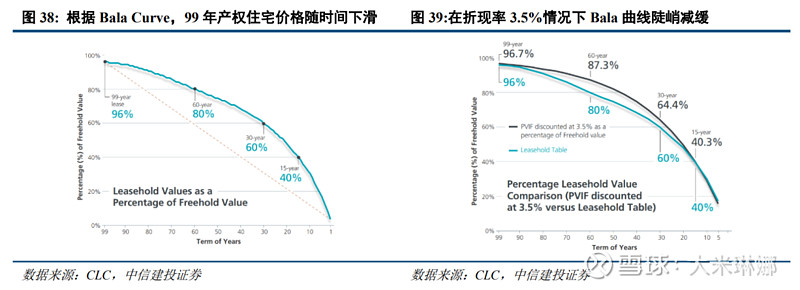

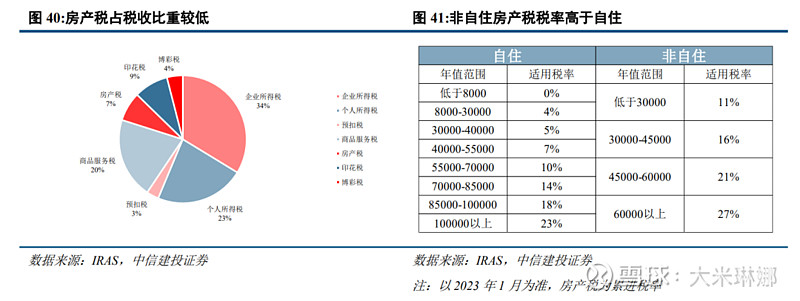

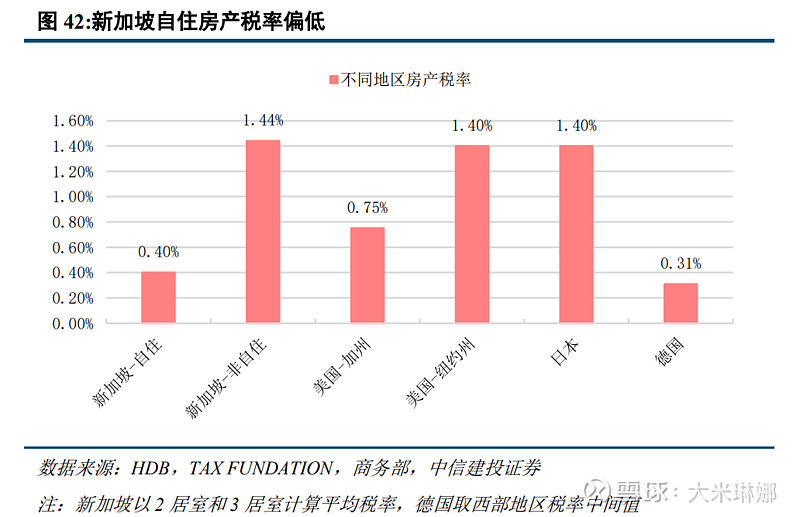

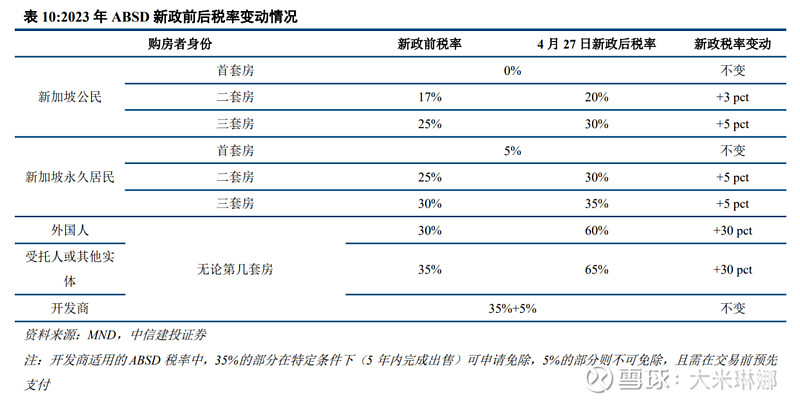

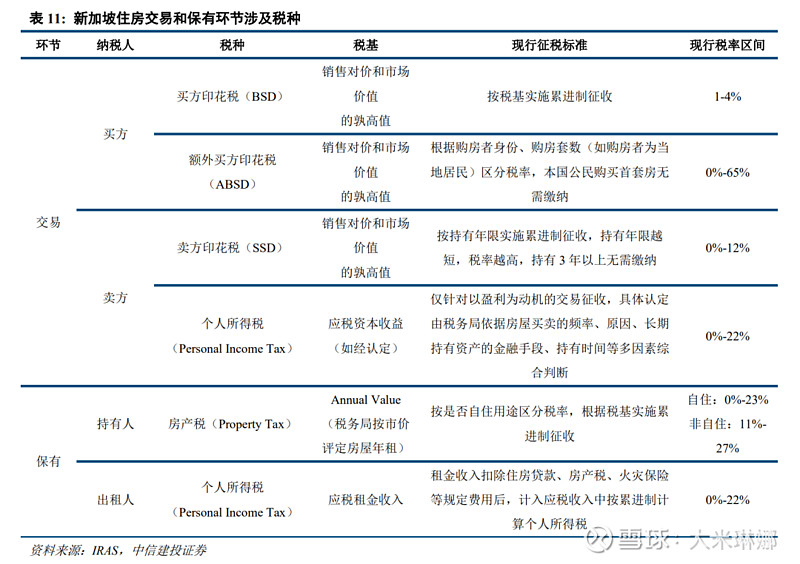

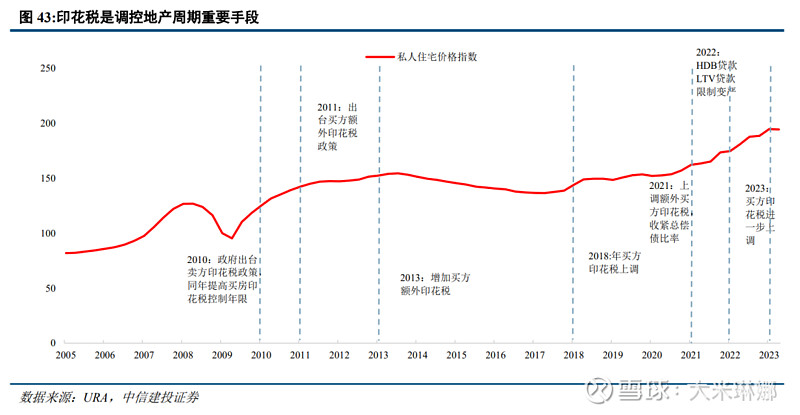

多管齐下严控房地产泡沫,熨平地产周期。因其土地匮乏的基本国情,新加坡采取以99年土地契约为主的土地出让形式,到期政府依法收回,削弱了住宅的投资属性。针对地产周期,新加坡采取严格调控政策,在房价快速上涨时出台卖方印花税和买方印花税,收紧贷款限制,熨平地产周期。从全球比较视角看,新加坡房产税的整体税率偏低,同时在自住和鼓励自住,限制投资。

完善的社会保障制度、适时的房地产调控政策和以组屋为核心的产权型保障房制度是新加坡模式成功的三大重要因素,其模式也契合了新加坡经济发达、土地匮乏的特殊国情。我们认为,我国可借鉴新加坡模式的部分内容,健全社会保障制度,增加保障房供给,针对不同群体、不同地区的实际情况,通过租购并举的保障房制度实现“全国人民住有所居”目标,促进中国经济高质量发展,并提供社会治理新抓手。

风险提示

宏观层面:1、海外国家与我国国情差别较大,发展路径和政策导向或有重大差异,相关经验不能完全复刻;2、政策调控及宏观经济形势的不确定性。

中观层面,地产行业的风险主要在于销售及结转可能不及预期:1、销售不及预期,我们关注的重点城市周度销售面积同比仍然为负,销售仍在底部区域,未来依旧有继续下行或恢复不及预期的风险;2、结转不及预期:施工进度受多重因素影响,施工进度变慢将导致结转不及预期;3、房企信用修复不及预期:部分高杠杆的民营房企出险可能性仍存,导致行业整体信用修复进度缓慢,影响房企公开市场债务的融资规模与融资成本,进而导致行业竣工及现金流压力加剧。

经营服务行业的风险主要在于:1、伴随物管覆盖率不断提高,行业内公司从增量增长转向存量小区、单位竞争,竞争加剧可能导致部分公司增速放缓、利润率下降;2施工进缓慢度,进而影响结转进程,或会导致母公司的交付不及预期。3、轻资产模式企业遭遇对手方违约,品牌商誉减值风险。4、代建、C-REITs等成长市场不确定性风险。

相关报告:

2023-08-23【中信建投地产|深度】从泡沫破灭到焕发新生的日本房地产市场借鉴——房地产新发展模式展望系列四

2023-07-07【中信建投地产|深度】海外住房保障与时俱进,中国住房保障博采众长——房地产新发展模式展望系列三

2023-02-22【中信建投地产|深度】新加坡凯德集团:开发投管有机联动,资产管理能力卓著——房地产新发展模式展望系列二

2023-02-21【中信建投地产|深度】大变局:住房制度的探索和房企的发展模式选择---房地产新发展模式展望系列一

证券研究报告名称:《“居者有其屋”的新加坡双轨制住房体系如何成立?---房地产新发展模式展望系列五》

对外发布时间:2023年11月3日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

竺劲 执业证书编号 S1440519120002

免责声明

本订阅号(微信号:CSC研究房地产建筑团队)为中信建投证券股份有限公司(下称“中信建投”)研究发展部竺劲房地产团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。