题图为公司在管的上海浦东国际机场项目

疫情

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心观点

HOME

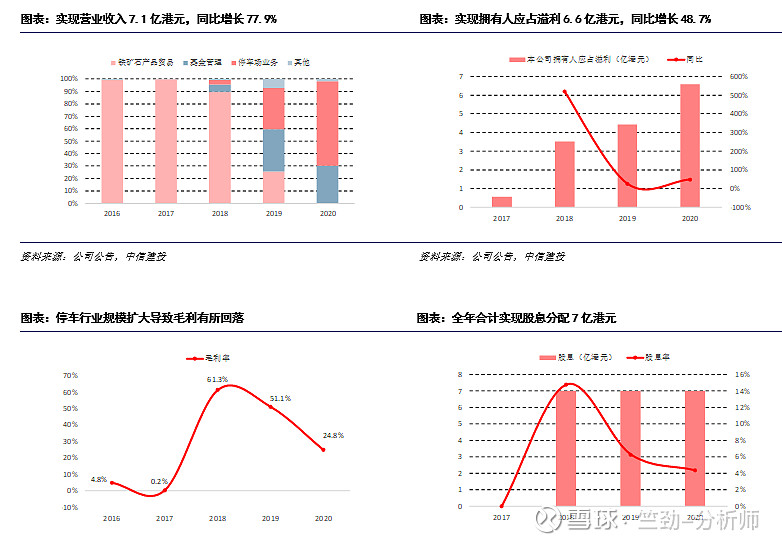

营收利润双双实现高速增长,业务转型导致毛利率下行。2020年公司实现营业收入7.1亿港元,同比增长77.9%,实现本公司拥有人应占溢利6.6亿港元,同比增长48.7%。期内停车和基金管理板块的收入分别占总营收的68.1%和30.2%,同时2019年占比34.5%的矿石贸易业务彻底剥离,标志着公司业务转型的阶段性完成。期内公司毛利率为24.8%,较去年同期下降了26.3个百分点,主要原因在于:1、毛利率水平较低的停车业务规模大幅增长,叠加业务处在快速拓展期费用支出较高,拖累综合毛利率;2、机场等交通枢纽类停车场项目受疫情影响盈利水平出现下滑。

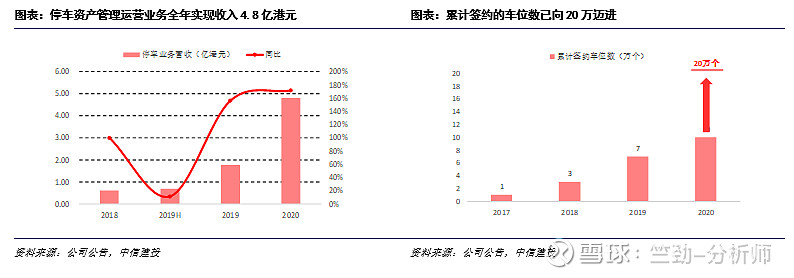

停车板块收入增长强劲,首度实现盈利,基金业务稳健增长。公司停车板块的表现亮眼,全年实现收入4.8亿港元,同比提升171.8%。同时实现净利润1.8亿港元,是停车业务创立以来的首次盈利。盈利的主要原因在于2019年折价收购的停车资产得到重估和增值,以及年内投入运营车位数的增加。当前公司累计签约的车位数已超10万并向20万迈进,同时确立了在未来5-6年左右实现100万个车位数的目标。基金板块期内实现收入2.1亿港元,同比增长17.7%,实现净利润1.4亿港元,同比下降30.0%,但剔除扣非后同比增长25.0%。

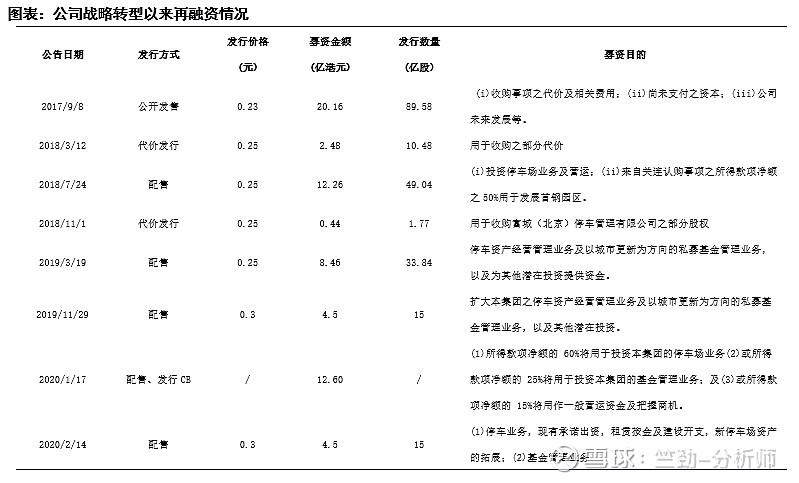

剥离焦煤业务实现战略再聚焦,再融资持续投入深化停车业务“护城河”。公司于2021年2月公告计划将持有的首钢资源的股权出售,总对价约为14.4亿港元,此次剥离将助力公司更聚焦核心板块业务。同月公司完成了超4亿港元的战略配售,考虑到自2017年确立战略转型以来,公司多次再融资均投入到新业务的创新和发展,我们预计未来公司停车业务的护城河将不断加深。

盈利预测与投资建议

HOME

略

风险提示

HOME

停车场获取不及预期;基金管理规模增速不及预期等。

1

营收利润双双实现高速增长,业务转型导致毛利率下行

2020年,剔除已终止的贸易业务后,公司实现营业收入7.1亿港元,同比增长77.9%,实现本公司拥有人应占溢利6.6亿港元,同比增长48.7%。具体收入结构来看,期内停车资产管理运营板块实现收入4.8亿港元,同比提升171.8%,占营业收入的比重为68.1%。基金管理业务实现收入2.1亿港元,同比提升17.7%,占营业收入的比重为30.2%,而2019年占比达34.5%的铁矿石贸易业务彻底剥离,标志着公司业务转型的阶段性完成。拟派末期股息4亿港元,全年合计实现股息分配7亿港元。

期内公司毛利率为24.8%,较去年同期下降了26.3个百分点,主要原因在于:1、毛利率水平较低的停车资产经营管理业务规模大幅增长,叠加业务处在快速拓展期费用支出较高,进一步拖累综合毛利率;2、受疫情影响,机场等交通枢纽类停车场项目的盈利水平出现下滑。

2

停车板块收入增速迅猛,首度实现盈利

得益于北京大兴机场、北京首都机场等核心项目的收入表现良好,叠加期内投入运营车位数的增加,公司停车资产管理运营业务表现亮眼,全年实现收入4.8亿港元,同比提升171.8%。同时实现净利润1.8亿港元,是停车业务创立以来的首次盈利。盈利的主要原因在于2019年折价收购的停车资产得到重估和增值,以及年内投入运营车位数的增加。

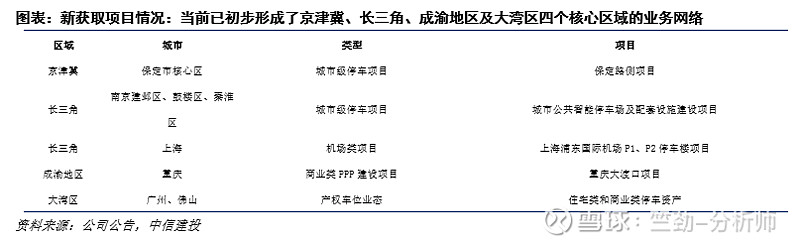

区域布局来看,公司的停车资产运营业务正处在快速扩张期,当前已初步形成了京津冀、长三角、成渝地区及大湾区四个核心区域的业务网络。具体拓展策略来看,公司并重“政府”和“市场”两方面资源获取的渠道,期内获取了保定市核心区域的城市级停车项目、南京建邺区停车项目、上海浦东国际机场P1、P2停车楼项目、重庆大渡口PPP建设项目等重磅政府项目;同时与首狮昌泰签订停车场合作协议、与绿城中国达成战略合作意向,旨在与其高品质的存量停车资产开展合作。

我们注意到疫情并未对公司的车位拓展造成太大影响,当前公司累计签约的车位数已超10万并向20万迈进,同时确立了在未来5-6年左右实现100万个车位数的目标。车位业态方面,在原有的市政配套、商业类及路侧停车资产三种停车位业态的基础上,公司在广州和佛山等地区又新拓展了产权车位业态。考虑到国内疫情防控形势趋稳,年内部分投入运营节奏被拖缓新车位将逐步产生收入,叠加后续公司强大的车位拓展能力,我们认为公司未来停车板块的收入增长和业绩释放将存在较大空间。

3

基金业务收入增长稳定,与停车业务协同效应进一步显现

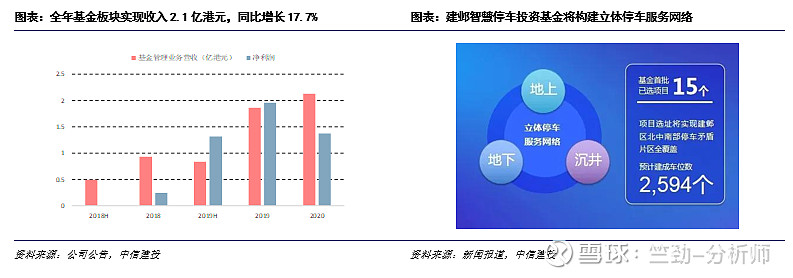

公司的基金管理业务方面,2020年进一步明确了以基础设施不动产为方向,涵盖城市更新业务及基础设施领域的方向。全年基金板块实现收入2.1亿港元,同比增长17.7%,实现净利润1.4亿港元,同比下降30.0%,但剔除扣非后同比增长25.0%。同时我们注意到公司的基金不乏投资了登陆美股的理想汽车、登陆A股科创板的八亿时空等优质项目,我们对未来这些项目退出后的超额收益报以乐观预期。

同时值得注意的是,公司基金管理业务与停车业务协同效应进一步显现,2020年7月公司与南京市建邺区完成了签约总规模人民币10亿元的南京首钢建邺智慧停车投资基金,这是国内首支停车领域专业投资基金,同时基金的成立成功构建了停车产业生态圈闭环,实现停车场规划设计、投资建设、运营管理全链条覆盖。

4

剥离焦煤业务实现战略再聚焦,再融资持续投入深化停车业务“护城河”。

公司的联营公司首钢资源2020年为公司贡献了3.5亿港元的净利润,同比提升了20.0%。但公司于2021年2月计划将持有部分首钢资源(00639.HK)股权进行出售,出售价格为每股2.4港元,总对价约为14.4亿港元。我们认为此次业务剥离,标志着公司战略转型的进一步深化,未来将更好聚焦停车和基础设施不动产基金管理业务。同时我们注意到,14.4亿港元之巨的交易对价,将全部以现金收取对价,这将为公司为未来停车业务的快速拓展提供有力保障。

2021年1月27日,公司公告称,拟以每股2.03港元的价格向超过6家投资机构配售2.1亿股股份。配售金额超4亿港元。此次配售的部分资金将用于支付停车场改造、系统研发、租金和新建停车楼的运营建设;部分资金将用于设立停车资产投资基金和城市更新业务。结合公司自2017年确立战略转型以来,多次再融资均投入到了业务模式和场景落地的探索以及产品创新,我们认为公司停车业务的“护城河”将不断加深,未来盈利能力有望进一步提升。

5

盈利预测与投资建议

略

6

风险提示

停车场获取不及预期;基金管理规模增速不及预期等。

相关报告

HOME

2020年8月14日【中信建投地产|个股跟踪】首程控股:中期业绩增长良好,停车业务收入倍增

2020年3月18日【中信建投地产 | 重磅深度】 首长国际:停车场业务初具规模,基金管理效益见长

证券研究报告名称:《首程控股:停车板块强劲增长,战略聚焦卓有成效》

对外发布时间:2021年03月29日

报告发布机构:中信建投证券股份有限公司

本报告分析师:竺劲、黄啸天

执业证书编号:S1440519120002、S1440520070013

关注方法:

关注方法:

1、点击通讯录-点击右上角加号-查找公众号-搜索“地产加把劲”-添加关注即可。

2、长按以下二维码进行关注。