题图为金科股份龙运天城项目

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

事件

公司披露2020年三季报,前三季度实现营业收入477.3亿元,同比增长10.47%;实现归母净利润44.4亿元,同比增长11.5%。

核心观点

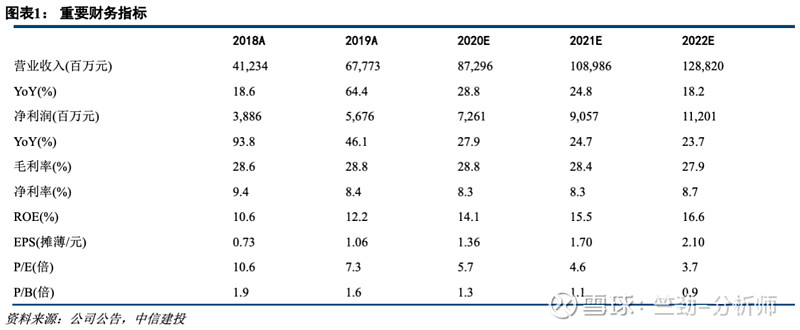

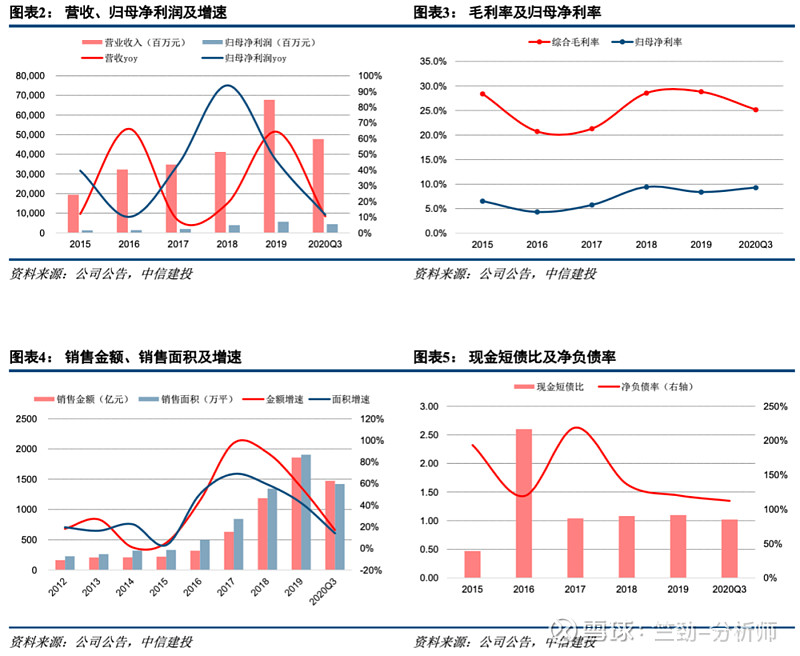

前三季度业绩平稳增长。报告期内,公司营收和归母净利润实现接近的增速,归母净利率为9.30%,较去年同期略提升0.09个百分点:从结转利润率来看,公司前三季度毛利率25.18%,较去年同期下降4.92个百分点,其中第三季度毛利率较上半年下滑2.12个百分点至23.83%;但在公司结算毛利率下滑的同时,税金及附加同比减少10.2%,销售费用率下降1.61个百分点,联营合营企业投资收益增加使得投资收益由去年的-3.07亿增至7.40亿,最终使得公司的归母净利率得到维持。截至三季度末,公司预收款1539.5亿元,是过去四个季度营收的2.1倍,未来结转资源较为充沛。

销售在主流房企中保持较快增长,拿地力度较去年有所提升。公司前三季度实现销售金额1473亿元,同比增长17%;实现销售面积1421万方,同比增长14%。销售增速在主流房企中处于前列,销售均价10366元/平,较去年提升6.2%。拿地方面,公司前三季度新增123个项目,计容面积1995万方,拿地金额740亿元,其中权益占比58.5%,较去年下降5.6个百分点,处于历年的较低水平。拿地金额占销售金额比重50%,较上半年下降13个百分点,较去年全年提升2个百分点,三季度公司拿地力度有所放缓,但总体而言前三季度拿地力度维持在历年较高水平。

有息杠杆进一步改善,金科服务赴港上市取得新进展。公司三季度末净负债率为112%,较年初继续下降8个百分点,有息杠杆改善;现金短债比1.02x,较年初下降0.08x,短债压力略有上升。此外,金科服务已于10月获中国证监会核准发行境外上市外资股,同时于10月底通过港交所上市聆讯,赴港上市在即。从金科服务披露的上市文件来看,截至2019年末,在管面积1.2亿平,合约面积2.5亿平,储备/在管覆盖倍数达到1.08,储备充足,且外拓能力较强,合约和在管面积中分别65%、53%来自于外拓。分拆金科服务上市将贯彻落实公司“四位一体”战略,为股东创造价值。

盈利预测

维持买入评级和原目标价。我们维持2020-2022年公司EPS为1.36/1.70/2.10元的预测不变,维持“买入”评级和原目标价。

风险提示

调控政策超预期;业绩结转可能不达预期。

相关报告

2020年8月31日【中信建投地产 | 中报点评】金科股份:业绩高速增长,财务状况稳中向好

2020年3月25日【中信建投地产 | 年报点评】金科股份:真成长厚积薄发,高股息价值典范

2020年3月3日【中信建投地产|个股跟踪】金科股份:业绩实现大增,融资成本改善

证券研究报告名称:《金科股份:业绩平稳增长,拿地力度提升》

对外发布时间:2020年11月1日

报告发布机构 中信建投证券股份有限公司

本报告分析师:竺劲、尹欢科

执业证书编号:S1440519120002、S1440520070004

关注方法:

1、点击通讯录-点击右上角加号-查找公众号-搜索“地产加把劲”-添加关注即可。

2、长按以下二维码进行关注。