事件

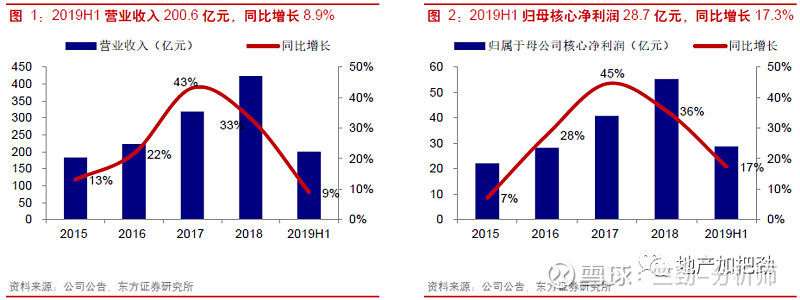

根据公司未经审计中报披露,2019H1公司实现营业收入200.6亿元,同比增长8.9%,实现归母核心净利润28.7亿元,同比增长17.3%。

核心观点

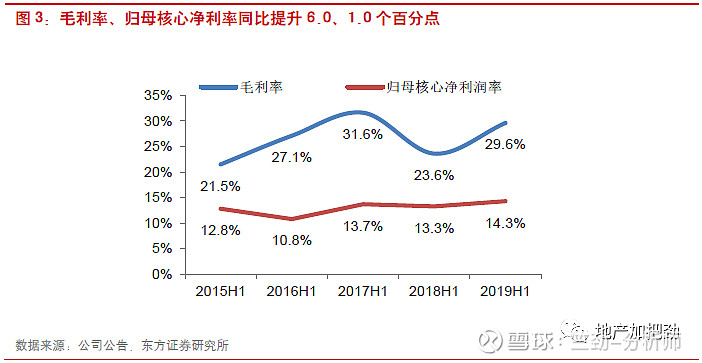

业绩稳健增长,盈利能力继续提升。根据公司未经审计中报披露,2019H1公司实现营业收入200.6亿元,同比增长8.9%,实现归母核心净利润28.7亿元,同比增长17.3%。2019H1公司毛利率29.6%,较去年同期提升6.0个百分点,归母核心净利润率为14.3%,较去年同期提升1.0个百分点,盈利能力长期维持业内领先水平。

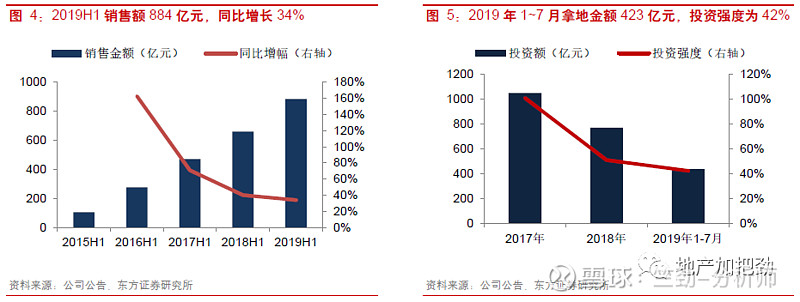

销售高增速高质量,低地价高权益补充二线城市土储。2019H1公司实现销售额884亿元,完成全年1900亿销售目标的47%,同比增长34%,回款率超过95%。2019H2可售货值2300亿元,货值充沛。2019年1~7月公司新增土储878万方,总地价436亿元,平均楼面价为4967元/平,同比下降19.7%。1~7月拿地权益比为74%,较2018年提升21个百分点。2019年1~7月累计投资强度为42.3%,新进入长春、太原和漳州,投资端着力于低地价高权益补充二线城市土储,拿地渠道扩充了旧改和商业勾地两种方式。

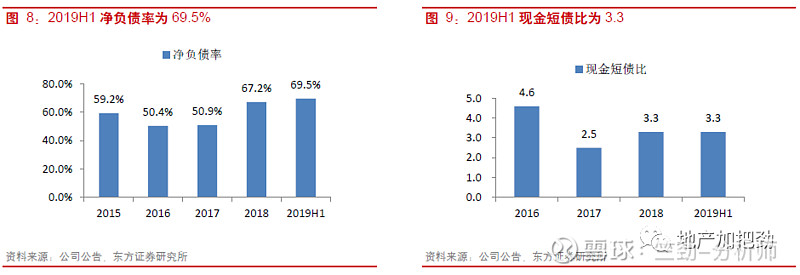

积极的财务管理保证行业较低的债务水平和融资成本。2019H1加权平均融资成本为5.9%,较2018年底仅上升0.1个百分点,成本控制得力。2019H1净负债率为69.5%,较2018年底上升2.3个百分点,现金短债比3.3,与2018年底持平。

财务预测与投资建议

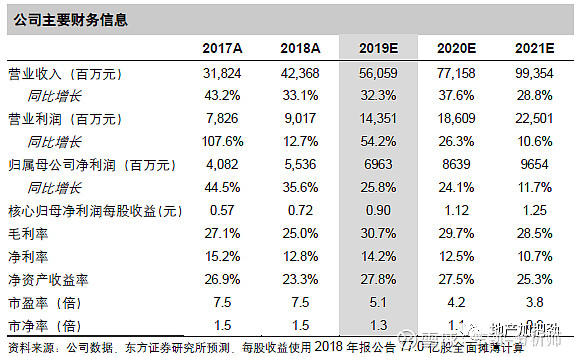

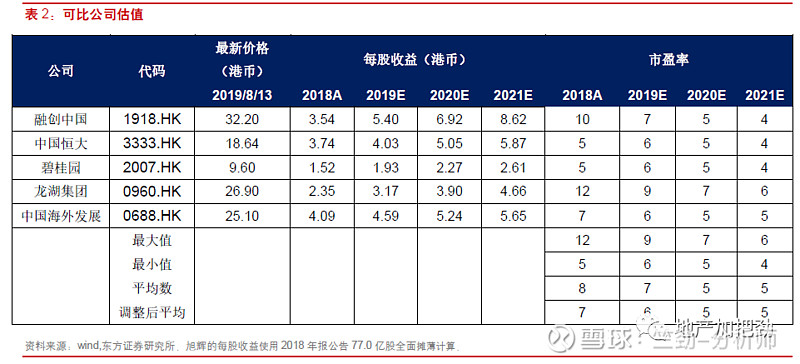

维持买入评级,目标价6.27港币。我们预测公司2019-2021年核心净利润每股收益为0.90/1.12/1.25元。根据可比公司2019年6X的PE估值,给予公司2019年6X的PE估值,维持目标价6.27港币。

风险提示

房地产销售、结算、回款不及预期。布局城市调控政策力度超预期。拿地不及预期。其他收入、收益及亏损超预期。

以下是正文:

1、业绩稳健增长,盈利能力继续提升

业绩稳健增长,盈利能力继续提升。根据公司未经审计中报披露,2019H1公司实现营业收入200.6亿元,同比增长8.9%,实现归母核心净利润28.7亿元,同比增长17.3%。2019H1公司毛利率29.6%,较去年同期提升6.0个百分点,归母核心净利润率为14.3%,较去年同期提升1.0个百分点,盈利能力长期维持业内领先水平。公司2019H1归母核心净利率的增幅不及毛利率增幅的主要原因是2018年上半年有一次性收益,9.0亿元的重新计量收益和3.1亿元的于房地产项目投资的公平值变动,而2019年上半年没有这部分收益。

2、销售高增速高质量,低地价高权益补充二线城市土储

销售高增速高质量。2019H1公司实现销售额884.4亿元,完成全年1900亿销售目标的47%,同比增长34%,回款率超过95%。2019H2可售货值2300亿元,货值充沛。

低地价高权益补充二线城市土储。2019年1~7月公司新增土储877.7万方,总地价436.0亿元,平均楼面价为4967元/平,同比下降19.7%。1~7月拿地权益比为74%,较2018年提升21个百分点。2019年1~7月累计投资强度为42%,新进入长春、太原和漳州,投资端着力于低地价高权益补充二线城市土储,拿地渠道扩充了旧改和商业勾地两种方式。

3、积极的财务管理保证行业较低的债务水平和融资成本

积极的财务管理保证行业较低的债务水平和融资成本。2019H1加权平均融资成本为5.9%,较2018年底仅上升0.1个百分点,成本控制得力。公司6~8月提前赎回了全部4亿美元于2020年到期的7.75%优先票据,并于7月发行16亿元于2022年到期的6.70%境外人民币优先票据。公司通过灵活缩减外币债务敞口,以应对当前复杂国际政治经济环境下的人民币贬值风险。2019H1净负债率为69.5%,较2018年底上升2.3个百分点,现金短债比3.3,与2018年底持平。

盈利预测与投资建议

盈利预测

我们对公司2019-2021年盈利预测做如下假设:

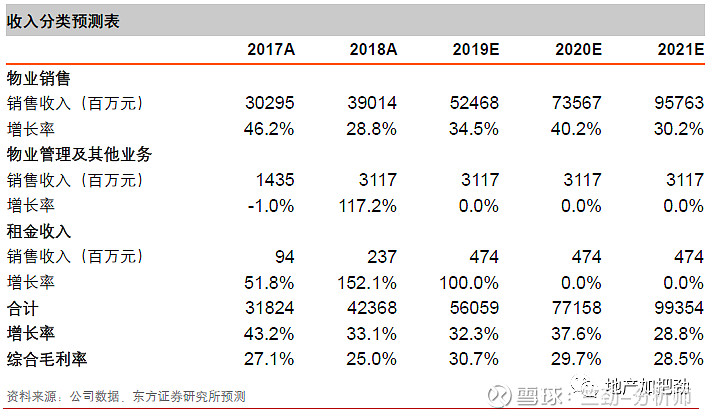

1) 收入的大幅增长主要来自于物业销售,由于公司自2017年开始积极拿地储备土地资源,销售规模因此迅速放大,预收款的结算带动房地产业务收入的快速增长,预计房地产业务2019-2021年收入同比增长34.5%、40.2%、30.2%。

2) 公司2019-2021年综合毛利率分别为30.7%、29.7%、28.5%。

3) 公司2019-2021年销售费用率为2.6%、2.6%、2.6%,管理费用率为4.3%、4.3%、4.3%。

4) 公司2019-2021年的所得税率维持37.5%。

投资建议:维持买入评级,目标价6.27港币

PE估值:维持买入评级,目标价6.27港币。我们预测公司2019-2021年核心净利润每股收益为0.90/1.12/1.25元。根据可比公司2019年6X的PE估值,给予公司2019年6X的PE估值,对应目标价为6.27港币。

历史推荐回顾(点击标题可直接阅读)

2019年8月11日

【东方地产 | 销售跟踪】旭辉控股集团:单月销售增速放缓,拿地权益比不断提升

2019年7月11日

【东方地产 | 销售跟踪】旭辉控股集团:单月销售创新高,权益比显著提升

2019年5月10日

【东方地产 | 年报点评】旭辉控股集团:盈利能力持续增强,积极提升权益比

2019年1月16日

【东方地产 | 销售跟踪】旭辉控股集团:年底销售创历史新高,拿地均价持续

下降

2018年12月29日

【东方地产 | 重磅深度】旭辉控股集团:布局为王,与大势同行

免责声明

本文选自已发布的研究报告,仅供信息沟通和研究交流,具体的投资观点和投资建议以正式发布的研究报告为准。

欢迎关注“地产加把劲”微信公众平台!

关注方法:

1、点击通讯录-点击右上角加号-查找公众号-搜索“地产加把劲”-添加关注即可。

2、长按以下二维码进行关注。