股票跌幅深并不意味着一定会上涨,但要想赚取足够多的利润,只有跌幅足够深才能带来更有想象力的涨幅,茅台现在这个价格再涨5倍或者10倍的概率有多大。从众多股票中挖掘一只优质股,股价跌幅达到83%,一季度净利润增长21%,市值不到300亿。

一、股价从313元跌到50元

华熙生物股价经过两年多的下跌,从最高价 313 元跌到 50 元,跌幅超过 83%,跌幅已经足够深,即使再下跌空间已经非常有限。

之所以下跌和以下几方面因素有关。

1、2023年公司营收与净利润均出现下滑,这是自2019年上市以来的首次双降。

2、 功能性护肤品业务的收入同比下滑了18.45%,成为拖累公司整体业绩的主要因素。电商平台竞争加剧、流量成本上升以及消费者需求变化对该业务造成冲击。

3、化妆品行业作为经济的晴雨表,在经济环境不好时,消费者会减少对护肤品的消费,导致公司受到冲击。

4、公司连续多年的增长导致整体费用及各项支出提高,进而影响业绩。

5、 研发投入增长,2023年研发投入达到4.46亿元,同比增长14.98%,但短期内研发投入的增加未能立即转化为业绩增长。

6、医美市场竞争加剧,玻尿酸地位下降,对公司的业务也产生了影响。

二、一季度净利润增长21%

公司是一家在生物科技领域具有领先地位的公司,主要聚焦在功能糖、蛋白质、多肽、氨基酸、核苷酸、天然活性化合物等有助于生命健康的生物活性物开发和产业化应用。

公司是全球最大的透明质酸研发、生产及销售企业。2021年全球透明质酸原料市场中占比高达44%,市占率连续多年居国际首位。

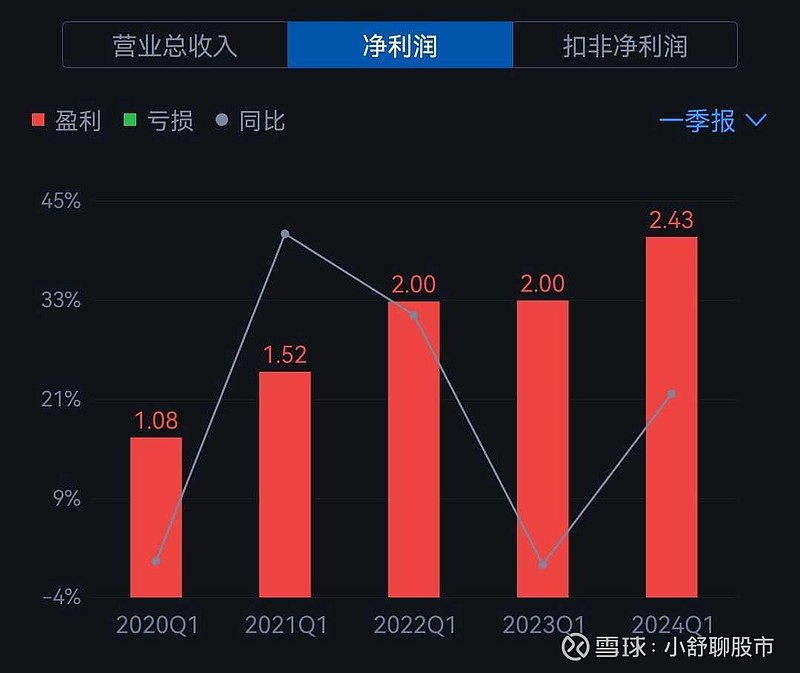

一季度净利润2.43亿,增长21%,最近5年 净利润最高的一季度,从2018年连续5年净利润增长,只有2023年净利润是下降的。

净资产收益率连续5年超过10%,只有2023 年低于8%,收益率最好是2019年。

资产负债率17.55%,相比21年有所下降。

毛利率为73.32%,相比之前有所下降。

公司刚刚上市时各种指标是最好的时候,近几年有所下滑,但整体还可以,随着消费回升和研发投入转化业绩,公司各项指标会进一步变好。

三、公司估值分析

当前市盈率为46.54,比历史上 85.18% 的时间低,当前市净率4.17,比历史上96.82%的时间低,整体基本上处于低位。

2024Q1业绩恢复高速增长、拐点初现。随着新增产能释放,有望带动原料业务毛利进一步上升;伴随护肤品品牌拓展效果逐步显现,费用端有进一步优化可能性,未来公司盈利能力有望提升。机构预测24年净利润8.11 亿,25年10.31 亿,26年12.98亿。

总体来看,目前估值是比较低的,收益大于风险,如果股市整体环境向好,公司业绩继续保持增长,有翻倍的潜力。

个股分析,非推荐股票,投资需谨慎。