本文发布于20190930,更新于20200330(更新年报数据)。曾经2次删除安琪,又2次加回来,2次删除的原因都是因为它重大公告提前泄露,加回来的原因是这个赛道还算成长赛道、公司也是龙头,在安琪上面也盈利不少,觉得投资有回报就行,不和公司谈感情,上完提起裤子走就是。

一、概况:

1、基本面:

国内酵母份额55%排第一、全球份额16%排名第三(大概率将马上第二)。

酵母用于发酵面包/馒头/包子/饼干糕点,酵母核心衍生品YE--可以替代味精。

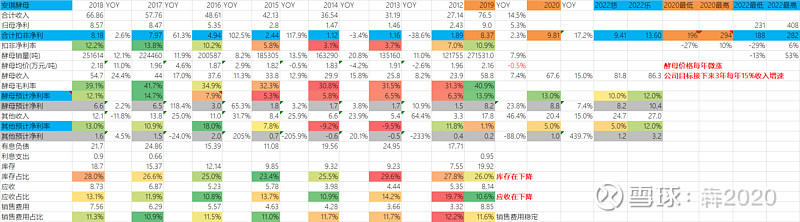

ROE最近3年19%-24%/毛利率35-37%/应收优/库存优/经营现金流优/质押优/分红良/商誉优/有息负债极差(短期借款8亿+长期借款14亿,在建工程3.4亿)/十大股东无异常;

2、成长性:

#销量

--行业未来3年预计10%左右复合增长,安琪预计略高于此增速;

#单价

--基本平稳,最近4年平均每年涨价幅度4%左右,未来预计保持该增速;

#成本

--核心成本的上游是糖蜜(制糖副产品),糖蜜价格和糖价无关,主要是由供需决定(需求端包括白酒和酵母),没有规律;

#净利率

--2013年净利率低的原因是新产能投产折旧(2013年伊犁2.8万吨酵母投产)+银行借款利息。

--2021年伊犁新工厂投产后,预计将增加0.5亿左右年折旧+目前有息负债36亿约1亿年息;

--预计2020年净利率和2019持平,2021-2022净利率将可能略下滑。

#产能

--酵母:国内和埃及俄罗斯共10个工厂,24万吨酵母产能。全球产能155万吨,超过一半在欧美。安琪伊犁3.2万吨搬迁,新公司投资3.76亿(保持产能不变),2021上半年安琪伊犁停产、2021年7月新公司投产。2022年之前,公司均无新增产能,2018年销量已是25万吨,未来3年产能可能会成为制约销量增长的一个瓶颈?但目前库存占1/4年销量,尚可维持增速。

--YE:安琪6.6万吨(占国内60%产能,国内总共10万吨)

3、垄断力:

--具备一定垄断力(进入壁垒很高),但提价能力弱,全球五大厂共同制约因素。

4、核心竞争力:

--行业进入壁垒

--强大的经销体系,经销商网络覆盖全球1.4w个经销商

5、业绩确定性

--中性(净利率取决于糖蜜价格)

6、业绩持续性

--持续性强

二、业绩及估值:

2020年预计扣非9.8亿,未来保持10-15%净利增速,按照20-31倍的正常阶段历史PE,预计估值196-294亿,相较目前市值(20200330),向下-27%、向上10%;属于中性市值。

2022年预计悲观9.4亿/乐观13.6亿,按照20-30倍的正常阶段历史PE,预计估值188-408亿,相较目前市值(20200330),向下-29%、向上53%;属于合理市值。

目前库存占收入比这两年在不断下降,是个好信号。意味着未来可以继续涨价、提升净利率。

三、风险

--汇率波动风险,埃及和俄罗斯政府不稳导致人民币大幅升值的风险;

--糖蜜价格上涨风险;

--每次重要公告都会被提前泄露,非常恶劣;