本文写于20190829,更新于20200402(结合2019年报)。

之前主要关注华兰生物,因为各项指标很好。最近跟踪了天坛生物后,决定放弃华兰生物,毕竟华兰有疫苗这个不稳定的业务参杂着、加上血制品资源规模未来空间也不如天坛,天坛属于血制品领域未来国内确定性的TOP1。

天坛的业务很纯粹很简单,因此下面不展开细节了,只谈概况和未来业绩及估值空间判断。

一、行业概况:

1、全球其他地区:

除中国外,全球仅不到20家血制品公司、并且前五名占80%以上份额(且第一名是第二名4倍份额左右,也就是第二名估计10%左右份额);

全球第二名血制品公司Grifols市值1000亿rmb、最近7年市值增长一倍(年复合10%出头),天坛未来十年应该目标达到该市值;第一名是CSL市值5000亿rmb。

2.国内情况:

大陆目前人均血制品消耗量远低于海外,预计未来十年血制品市场翻倍是大概率(8%年复合增速)。目前国内不到30家血制品公司(且早已停止审批新血制品公司),且过半不具备新开采浆资格(天坛2018新开采浆点占全国一半);

目前国内前四名占50%份额、十年内大概率前四将占80%左右份额、届时天坛大概率将占全国15%以上份额(目前仅7.5%份额,头部依然是国外巨头)。

二、天坛情况:

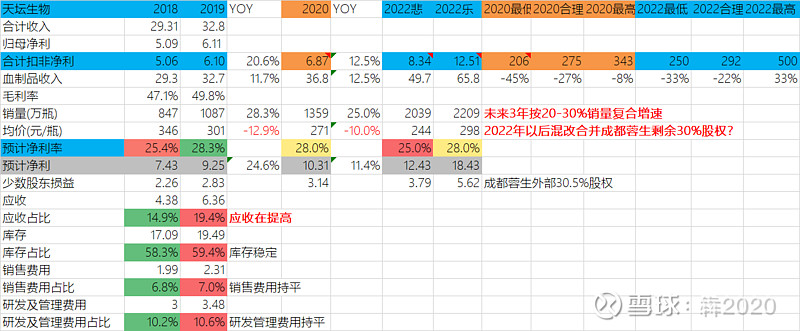

1、基本面:目前天坛采浆量国内第一(华兰的1.5倍)、采浆点数量第一(华兰的2倍)。留给天坛的雪道够长。未来市值天花板至少应该是全球第二名Grifols目前市值。也就是天坛乐观来看的话,未来十年是可以拿到1000亿市值不动的公司。

#ROE目前15.5-16.7%未来大概率20%以上/毛利率50%左右/净利率25-28%/应收占比这两年在提高/库存良/经营现金流优/质押优/分红良/商誉优/有息负债优/十大股东无异常;

2、成长性【核心】未来10年大概率两位数复合增长:

--销量成长性高,未来10年两位数复合增速大概率

--单价有望企稳(随产品结构优化)

--净利率未来有机会稳定(单点产能提升);

--未来五年混改且100%控股成都蓉生概率很大(2018年交割完成后持有69.47%成都蓉生股份);

--目前固定资产8.2亿,在建工程2019年底7.4亿(2018年底是1.23亿),新设立2个产能分别1200吨的血制品生产基地,在成都和云南,预计2020年中、2022年9月底分别投产。(2019年采集血浆1706吨)。

3、垄断力【核心】强:

1.1政策垄断;

1.2国企背景(会让未来采浆点扩张更加甩开其他对手,扩采浆点速度超过行业速度);

4、业绩确定性:高

5、业绩持续性:高

三、未来业绩及估值

2020年按6.87亿扣非净利,给与30-50倍PE则206-343亿市值,相较目前(20200402),目前估值偏高。

2022年保守预计8.34亿扣非净利、乐观12.5亿净利,给与30-40倍PE则250-500亿市值,相较目前(20200402),目前估值合理。

2022年有较大概率成都蓉生剩余30%股权合并,这样的话市值可以再提高40%.

四、风险:

1、应收款这两年占比在不断提高