$上海机场(SH600009)$

本文写于20190825,更新于20200327(结合年报及疫情)。

以下仅供参考,欢迎该公司相应资深人士批评指正。

一、概况:

1、基本面:

上海浦东机场,国内最大的出入境旅客机场。

ROE近3年在15-17%/近3年毛利率50%以上/扣非净利率42-48%(暴利)/应收优/库存优/经营现金流优/质押优/分红良/商誉优/有息负债优/十大股东无异常;

2、成长性:

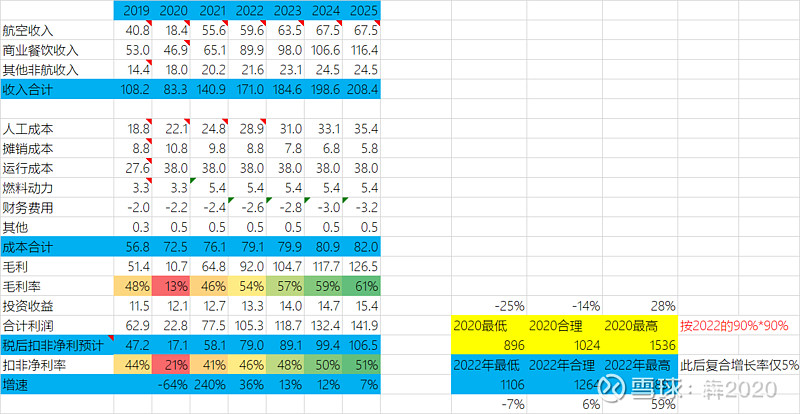

--在2014-2018期间毛利率提升16%、收入提升62%,也就是实际内在收入(架次/旅客吞吐/货邮量/商业餐饮面积/其他)只提升44%、过去五年年复合内在收入实际增长9%;

--在2014-2018期间净利增速超过收入增速核心原因是毛利率提升(多的毛利全是净利)。扣非净利率预计42-48%!暴利程度仅次于刑法里面那几个生意,接近烟草,2019年高于$贵州茅台(SH600519)$、远超医药$恒瑞医药(SH600276)$)

--2019Q1已经达到55%毛利率,预计2020年毛利率将进一步提升(和中国国旅合同扣点从38%提高到42.5%,考虑免税收入占公司1/3,未来比重更大,预计对整个公司毛利拉动2%左右)。

--个人估计毛利率到60%以内是天花板,一方面zf会管控(上次已经发文要求免税店租金合理性,但上海机场没鸟他们),另一方面因为旅客吞吐量自然增长2018年仅增长5.7%,浦东机场扩建后商业餐饮的单店进客量会因为分流下降(再涨租金中国国旅就活不下去了谁特么继续租,类似现在各大核心市内商场基本上每年涨价幅度已经非常有限)。

--浦东机场毛利率目前是白云机场和深圳机场的1.6倍(后两者仅30%出头,这点主要是因为浦东出入境旅客占42%以上,广州24%、深圳6%);

--2019年,飞机起降仅增长1.4%(该收入占公司19%);

旅客吞吐增长2.9%+货邮吞吐减少3.5%(这两块收入占公司24%);

商业餐饮增长37%(该收入占公司43%,增长来自优化品牌/涨租金/扩租赁面积);

其他收入占公司15%(2.95%增长);

--浦东三期的设计起降架次未来上限可以翻倍(登机桥和客机位都扩了一倍)、预计商业餐饮提升一倍面积(免税店是提升一倍面积);

--公司未来的核心增长在于浦东三期的建立,但等浦东三期完全成熟后,未来内生飞机起降数/旅客吞吐数可能零增长、毛利率到60%附近后也将无法增长、亦即浦东三期成熟后很可能处于停滞增长甚至随着人力上升而略微下滑阶段。

3、垄断力:强

4、核心竞争力:国际一流的运营效率+国内最大的出入境旅客量。

5、业绩确定性:强

6、业绩持续性:强

二、未来业绩及估值预测

1、成本方面:浦东三期201908投运转固将增加每年3-6亿折旧、2020开始增加1/3-1/2人力+运维费用可能翻倍?;

2、净利率方面:最坏情况参考T2在2008年投入后,净利率从2007年的54%下滑到2008年的25.6%,然后逐年提升到2017年的45.7%(主要折旧费用和人力及运维增加的影响)

3、收入方面:新建容量来看是可以翻倍的,但考虑到民航局航线分配以及实际出入境人流增长情况,2020年不会翻倍增长、应该会逐步增长;餐饮方面可以参考中国国旅和上海机场的合同(2025年保底81亿)、其他商业餐饮也应该翻倍。

=====================

2022年预计扣非净利79亿左右,按2022年14-24倍PE,2022合理估值应该1106-1897亿之间.

2020年按照2022年的90%*90%,2020合理估值应该896-1536亿之间.目前20200328估值合理。

2020年糟糕的一季报出来前后如果跌到底部附近,是个不错的介入时机。

=====================

2025年给予12-18倍PE(类似长江电力和宁沪高速这类高股息率低增速公用事业公司)。

一个警示:

浦东T2在2004年开工、2003年开始涨4.5年、2008年投运前7倍见顶、随后大跌1年+横盘5年;本次T3在2015年底开工、2014年中开始涨到目前已5年+7倍。接下来历史会重复吗?

三、风险:

--考虑到北京的巨型大兴机场起用,浦东三期的飞机起降量和旅客量有达不到浦东三期设计容量的风险,这将导致收入增速严重低于预期、净利严重低于预期

@今日话题