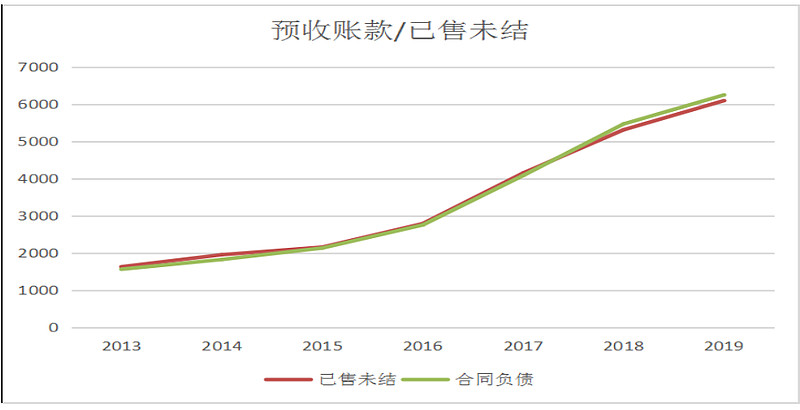

先谈谈万科的已售未结。房地产的已售未结金额是个糊涂账,除非地产公司明确告诉你已售未结金额,否则推算金额往往与实际会有大的出入。主要原因在于房地产销售统计口径上的差异,如全口径、并表口径、权益口径,经常会让投资者搞混。万科在信息披露上相对透明,直接在年报中披露了已售未结金额为6300亿元,而其他公司在年报中要么直接回避,要么只在与投资者的交流中相关信息会透露一二,但由于口径理解上的差异,比较结果往往会大相径庭。但是既然不能直接从上市公司中获得数据,有什么办法可以简单而有效地获取公司的已售未结数据呢?有,就隐藏在资产负债表中合同负债科目(2018年之前为预收款项)下。合同负债代表公司已经售出且收到客户支付的购房款但未确认收入的金额,通过该科目可以很好地预测已售未结金额。我们以万科为例,

通过上图可以看出两者拟合度非常高,说明预收款项对已售未结有很好的预测作用,但是请注意,万科这个数据并表口径,也就是说不含表外金额。现在,我们可以通过对合同负债与营业收入的对比来比较各房企的业绩锁定程度。

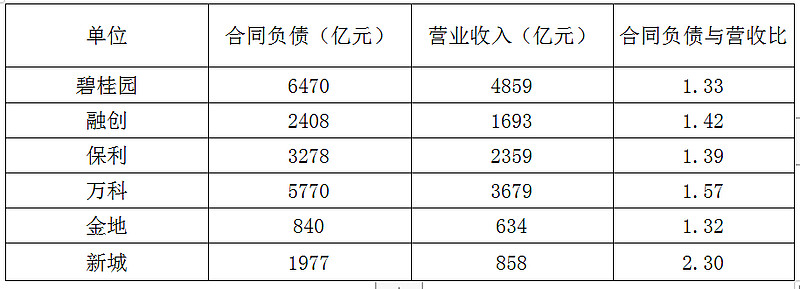

恒万碧融四大房企中,恒大由于激进的销售策略,合同负债金额失真,不纳入比较。其余三家中,万科业绩锁定程度最高,相比较保利和金地,业绩储备最为丰厚,某种程度上来说万科业绩是被隐藏了。在此顺便也提一句新城,经过前几年的激进式发展,新城储备了足够的粮食,即使19年因为老王事件,主动收缩发展,但凭着前几年的储量,20年和21年应该有一个飞跃。

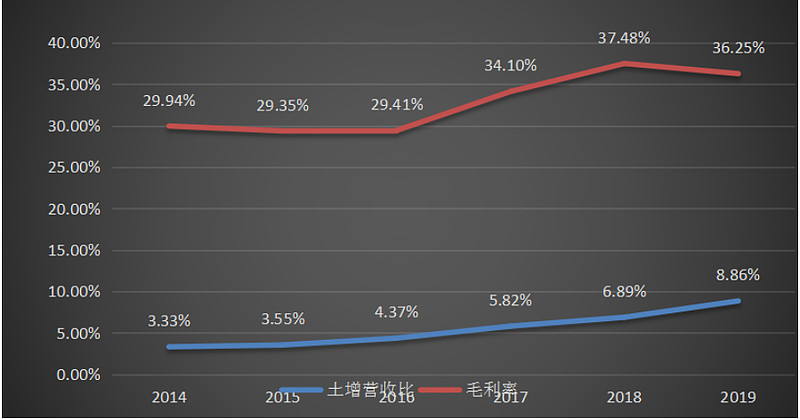

再谈万科的土地增值税。2019年万科业绩甫一披露,报表中土地增值税即引起关注。一方面万科业绩不达预期,同时土地增值税同比增加了近100亿,投资者纷纷质疑万科通过土地增值税隐藏了利润。土地增值税是房企按转让房地产所取得的增值额和规定的税率计征的税项。按照会计的配比原则,当公司确认销售收入时也应同时确认土地增值税作为当期税金以准确核算当期利润。但由于土地增值税汇算清缴时点上存在出入,按照权责发生制原则,就必须预提土地增值税,也就是说土地增值税清算准备是因为成本费用确认时点和纳税清算时点不一致导致。我们对万科14年以来的土增营收比和毛利率作如下图:

我们可以看到万科的土地增值税占营收比是逐年走高,2019年同比提升了2个百分点,而万科同期毛利率确是下降的,从两者的对比很难解释万科突增的土地增值税,难道万科财务人员的纳税筹划都是白干的吗,万科如此精明的管理层难道会容忍如此不给力的“呆会计”在公司存在吗?

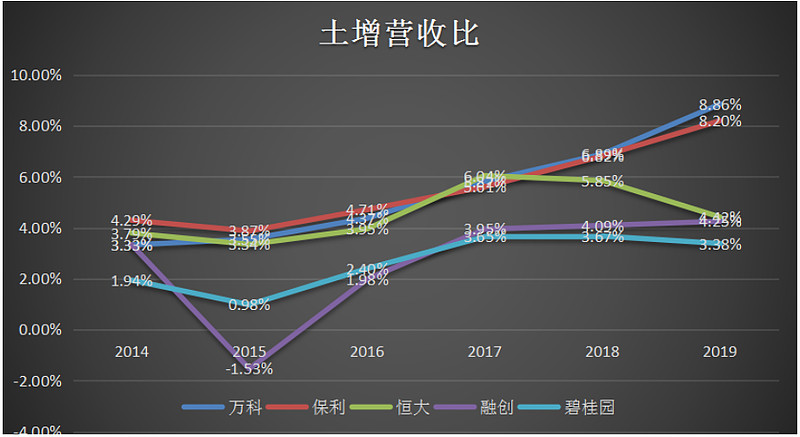

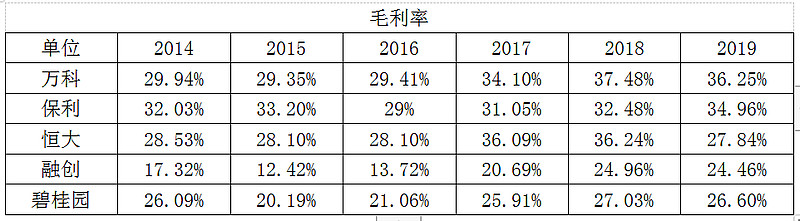

为了更好地分析土地增值税情况,我们再把几家头部房企情况进行对比。

这几家头部房企的土增和营收占比分化明显,万科、保利稳定增长,2019年均达到了8%以上,而恒大、融创、碧桂园则在4%左右,且走势并不稳定,特别是恒大和融创两家。恒大在2017年达到6%后连续两年掉头向下,融创更是在2015年计提金额是负值。为什么会有泾渭分明的两个阵营呢?且看下表:

土地增值税与毛利率密切相关,成本控制更好,毛利率更高的企业毫无疑问拥有更高的土地增值率,相应需缴纳的土地增值税会更高。所以5家头部房企才会分化成两个阵营,万科、保利的毛利率明显高于恒大、融创和碧桂园,所以土增占营收比更高是合理的,我们不能按照恒大、融创、碧桂园这三家房企的土增营收比来推测万科土地增值税计提的合理性。但同时我们也认识到土地增值税清算准备是对未来支付的成本费用在当期的计提,毫无疑问拥有调节空间,就像利润的蓄水池,往年计提金额多了甚至可以回拨,就像2015年融创做的那样。

但诡异的是万科2019年毛利率是降低的,如果是保利因为毛利率的升高导致土地增值税的增加还可以解释,但万科在毛利率下降的情况下土增/营收比增幅两个百分点确实让人怀疑。

不管如何,经过2019年的突增,今后几年土增/营收比大概率将会保持稳定或下降,我们总归要相信毛利率对土地增值税的解释作用。 $万科A(SZ000002)$ $融创中国(01918)$