中国铁塔$中国铁塔(00788)$ 是股东利益和公司利益不一致的典型代表,因为三大运营商既是铁塔的大股东,又同时是铁塔的主要客户,这导致铁塔未来的收入和利润预测有非常大的不确定性,需要给予估值折价,但是折价多少呢?公司24、25、26年净利润在折旧减少的影响下,预计净利润增速可以达到20%+、30%+、50%+,但同时26年净利润又可能降低50%,那么怎么给估值比较合理?

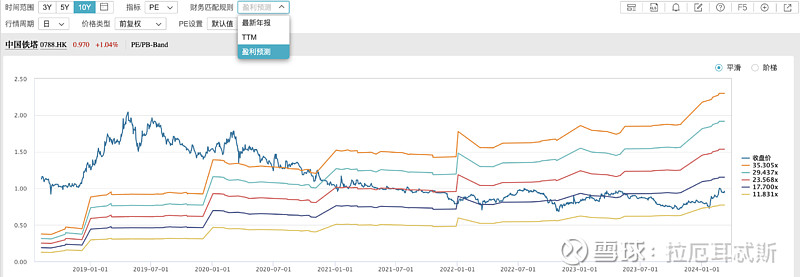

上市以来,铁塔平均估值可以给到23倍,那么在利润有望高增的前提下,我认为25年给到15倍pe还是可以接受的。25E利润我看到145亿人民币,那么估值算到1.3港币以上是没问题的。

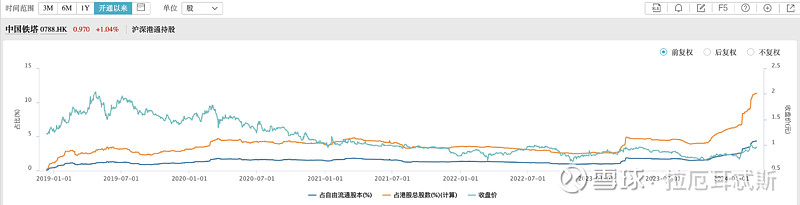

不过从投资节奏角度,本次铁塔的炒作资金以南向炒作为主,南向资金短短一个月内加仓接近40亿港元。最近的回调中,南向也没卖,说明大家还是愿意给自由现金流买单,那么只要经济持续下行,成长起不来,红利风格延续,铁塔就仍然有向上空间。但是,对于这种公司治理有根本瑕疵的公司,我是希望股价再低一点(低于0.8港币/股)才会去捞,因为这些南下炒红利外溢的资金随时有可能会跑。

成立背景与公司治理的矛盾

2014年,为了解决三大运营商重复投资的问题,同时为促进4G技术的开发、减少小运营商的资本开支,铁塔公司成立。随后在2015年10月,铁塔公司以向三大运营商分别发行新股(价值1086亿),和现金对价(949亿)方式,支付铁塔资产交易对价(2035亿)购买铁塔138.8万座,将运营商所有的铁塔资产划转到中国铁塔旗下,运营商也就此成为了铁塔公司的大股东。

由于铁塔主要通过发股方式向三大运营商购买资产,因此三大运营商成为了铁塔的最大股东,其中移动占铁塔28%的股权,联通和电信分别占铁塔公司20.6%、20.5%的股权。而三大运营商同时是铁塔的最大客户,2022年铁塔公司的运营商业务(塔类业务+室分业务)占收入比超过90%,也就是铁塔90%的收入来自三大运营商,这是铁塔公司公司治理矛盾的根源。

股东利益和公司利益不一致,意味着铁塔租赁的价格商定(关联交易)无法预测。在26年折旧到期后,27年如何进行价格谈判将会是铁塔投资最重要的看点,因为这是历史上从来没有碰到的。

提升派息的能力

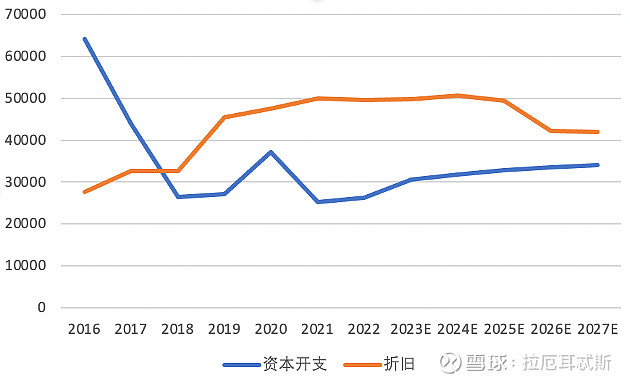

铁塔的资本开支常年低于折旧,意味着其处于现金净累积的状态。这意味着派息比率的提升空间。铁塔22年派息比率为64.3%,预计到25年能提升到75%的水平,这意味着23-26年DPS增长率分别为10.3%、25%、40%、53.7%。