随便翻翻港股,总是能发现各种乍一看估值特别便宜,比同业估值不合理到一定程度的标的。关注度低,没有故事是原罪。

今天开始计划发现一个就记录一个,以做备忘,并督促日后多研究。

乍一看确实很便宜,大部分收入来自中国的奢侈品酒店龙头,0.5不到的pb以及在讲的复苏故事。但是香格里拉最大的问题在于其总资产的特性,让其风险相较加盟商来说高很多,也自然要给予估值折扣。

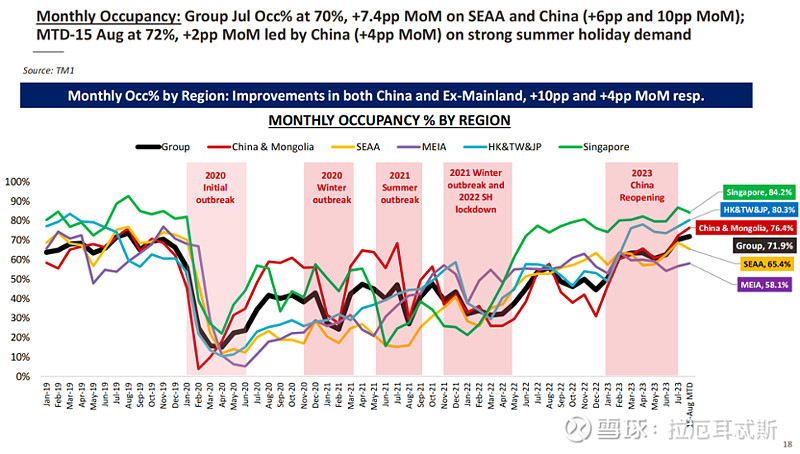

基本面:疫后复苏的故事可以讲得通。23H1公司OCC为60%(19年66%),ADR为19年的102%,RevPAR修复到了19年的94%。在欧美通胀以及中国经济韧性的情况下,展望24年RevPAR超过19年水平比较乐观。

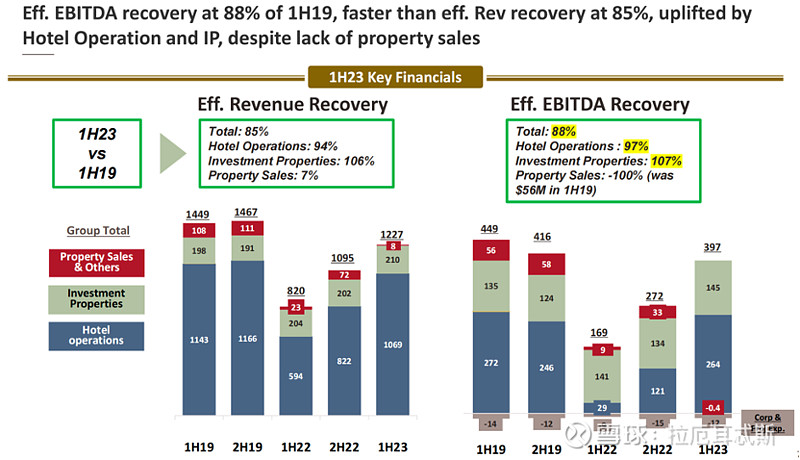

整体收入:酒店业务稳健恢复、地产销售业务下降但占比不大。

从估值的角度来讲,保守预测公司24年归母净利润与19年持平:1.52亿美元,按7.75的最悲观利率来算为11.8亿港元,当前市值对应24E的15.3xPE,考虑到公司成长性较弱(无法和亚朵、华住来比),这不算特别便宜的水平。

但换一种思路,22年10月极度悲观情况下,按照19年盈利是12.8xPE,这或许可以代表公司的底。因此最大下行风险为17%。考虑对这种关注度低的个股我喜欢在最大下行风险<10%的时候考虑投资机会,则股价小于4.68港元(约168亿港元市值)可以考虑买入,博弈全球消费复苏带来的消费行业估值提升,以及公司RevPAR的超预期恢复