一:基础知识:

1、股票被ST:

(一)最近两个会计年度经审计的净利润连续为负值或者被追溯重述后连续为负值;

(二)最近一个会计年度经审计的期末净资产为负值或者被追溯重述后为负值;

(三)最近一个会计年度经审计的营业收入低于1000万元或者被追溯重述后低于1000万元

(四)最近一个会计年度的财务会计报告被会计师事务所出具无法表示意见或者否定意见的审计报告;

(五)因财务会计报告存在重大会计差错或者虚假记载,被中国证监会责令改正但未在规定期限内改正,且公司股票已停牌两个月;

(六)未在法定期限内披露年度报告或者中期报告,且公司股票已停牌两个月;

(七)因股权分布不具备上市条件,公司在规定的一个月内向本所提交解决股权分布问题的方案,并获得本所同意;

(八)因首次公开发行股票申请或者披露文件存在虚假记载、误导性陈述或者重大遗漏,致使不符合发行条件的发行人骗取了发行核准,或者对新股发行定价产生了实质性影响,受到中国证监会行政处罚,或者因涉嫌欺诈发行罪被依法移送公安机关(以下简称“欺诈发行”)

(九)因信息披露文件存在虚假记载、误导性陈述或者重大遗漏,受到中国证监会行政处罚,并且因违法行为性质恶劣、情节严重、市场影响重大,在行政处罚决定书中被认定构成重大违法行为,或者因涉嫌违规披露、不披露重要信息罪被依法移送公安机关(以下简称“重大信息披露违法”);

(十)公司可能被依法强制解散;

(十一)法院依法受理公司重整、和解或者破产清算申请;

(十二)本所认定的其他情形。

2、股票*ST:

1)最近两年连续亏损(以最近两年年度报告披露的当年经审计净利润为依据);

2)因财务会计报告存在重大会计差错或虚假记载,公司主动改正或被中国证监会责令改正,对以前年度财务会计报告进行追溯调整,导致最近两年连续亏损;

3)因财务会计报告存在重大会计差错或虚假记载,被中国证监会责令改正但未在规定期限内改正,且公司股票已停牌两个月;

4)未在法定期限内披露年度报告或者中期报告,且公司股票已停牌两个月;

5)因股权分布不具备上市条件的情形,公司在规定期限内提出股权分布问题解决方案,经本所同意其实施;

6)法院依法受理公司重整、和解或者破产清算申请;

7)出现可能导致公司解散的情形;

8)其他存在退市风险的情形。

3、ST上市公司摘帽需要满足以下条件:

1) 年报必须盈利

2) 最近一个会计年度的股东权益为正值

3) 最新年报表明公司主营业务正常运营

4) 最近一个会计年度的财务报告没有被会计师事务所出具无法表示意见或否定意见的审计报告

5) 没有重大会计差错和虚假陈述,未在证监会责令整改期限内

6) 没有重大事件导致公司生产经营受严重影响的情况、主要银行账号未被冻结、没有被解散或破产等交易所认定的情形。

二:以史为鉴:

我们参照一下过往几年的摘帽行情和盈利分析

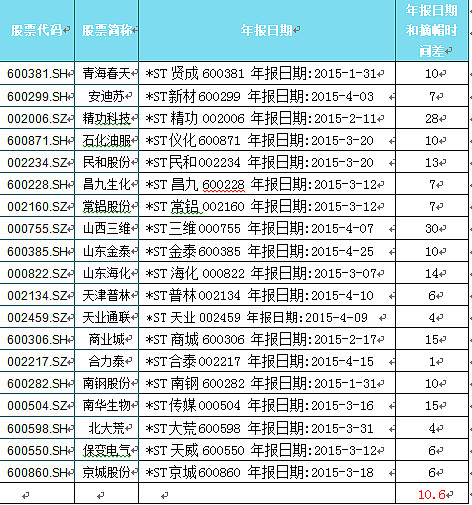

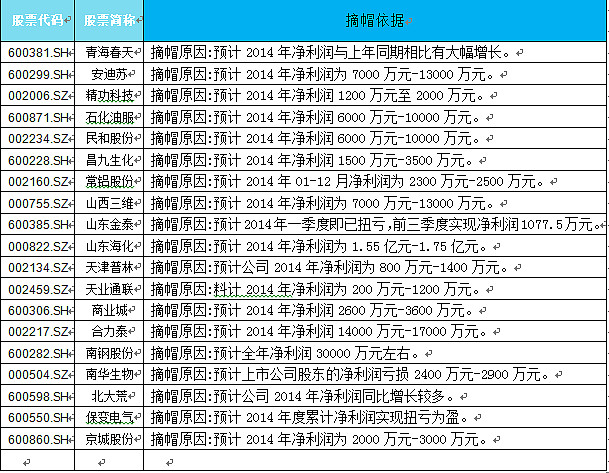

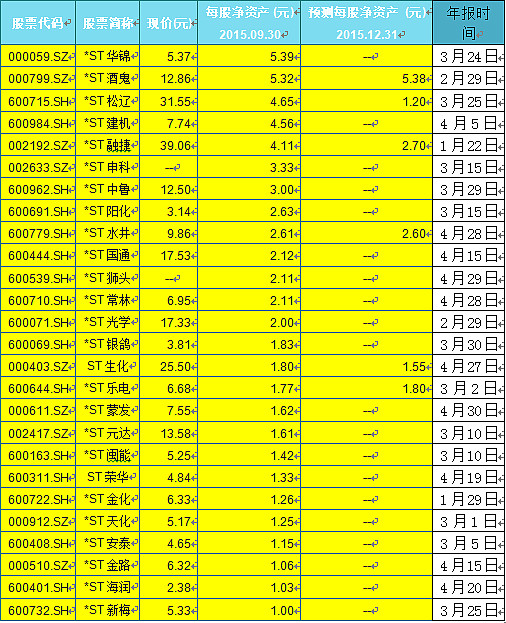

上证报资讯统计,2010年到2015年以来共有244家ST公司摘帽,摘帽季集中在3月至6月。在摘帽前的20个交易日,其平均涨幅超过同期大盘15个百分点,这意味着摘帽前夕可大概率获取超额收益。部分ST公司已预告2015年业绩扭亏,摘帽预期较强。

那我们来看看2015年的摘帽行情,其中的黄金和大坑

总结一下可以得出以下三点结论:

1.摘帽并不是有超高的利润追捧,同期的还是非常受大盘影响,且摘帽前的预期收益相对可观,利好兑现之后收益直接下滑

2.年报预增和正式摘帽大概有5~10个工作日的时间差,摘帽前的10个交易日的收益普遍远超于摘帽后的10个交易日

3.摘帽的获利标准:重大资产重组》优化公司结构/资源配置》 营业收入超预期》 剥离非盈利性资产

三:2016预摘帽目标和分析

从ST板块选出预净值大于1,且年报预增或者亏转盈的ST股池,下面的工作就是在这些ST股中针对性的仔细分析每一只ST股的基本面,盈利点,以及所属板块等多种元素,确定是否有摘帽的可能,投资分析,买卖点位等。

在这以后每天全面分析1-2个。敬请关注后,尽量做到每日推送!

谢谢大家。

$上证指数(SH000001)$ $中毅达(SH600610)$ $特力A(SZ000025)$ $中国石油(SH601857)$ $洛阳玻璃(SH600876)$ $齐星铁塔(SZ002359)$ $世纪星源(SZ000005)$ $深深宝A(SZ000019)$

那么接下来我们放出第一个ST股分析:ST酒鬼

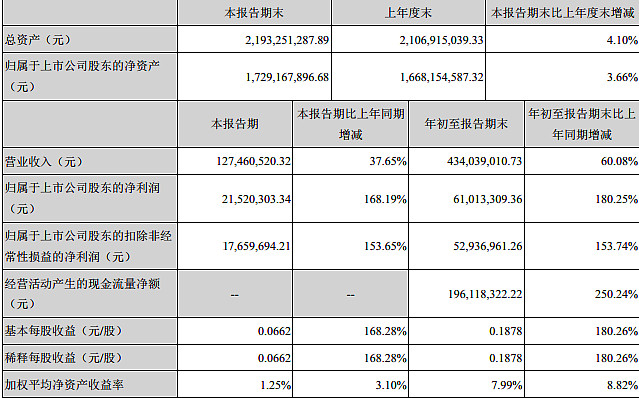

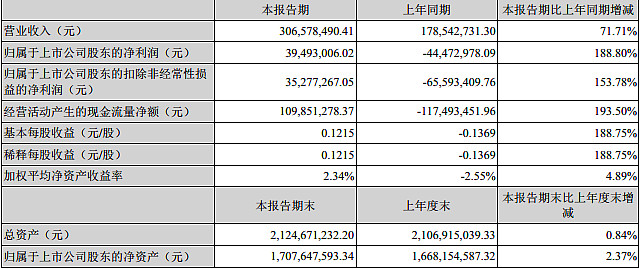

我们先来看看 000799 *ST酒鬼:2015年度业绩预告

注明:后面所提到的利润无特殊说明,默认为上市公司股东净利润

那么我们对比一下全年的预报和Q3和半年报的正式公告

Q3:

半年报:

其主要利润在营业收入,且全年收入破8000万轻而易举的事,所以扭亏为盈的预期,基本上是板上钉钉的事。

分析一下它公告的盈利原因:

1、强化“省内重点做”与“省外做重点”相结合的市场方针。集中优势资源,继续精耕湖南市场,巩固

湖南根据地市场的基础性地位,巩固“大湘西”和“长株潭”本土核心市场的战略性地位,巩固酒鬼酒“湘酒第一品牌”的领导者地位。

2、深化平台商与直营商相结合的营销模式。巩固50度酒鬼酒品牌联盟大平台,构建红坛酒鬼酒全省战略联盟,同时整合省内外团购优质资源,推动内参酒省外突破。

3、坚持重点产品与基础产品相结合的产品结构。以重点产品提升盈利能力,以基础产品提高市场占有率和营销规模。上半年三个核心支柱单品内参酒、红坛酒、50度酒鬼酒实现价量齐升,并在湖南市场销量有较大突破;继续推动老坛、盒优及简优湘泉酒、彩陶湘泉酒中低档产品,县乡(镇)级市场基础和营销网点建设不断加强。

4、继续加强企业内部控制,加强危机和风险管理,强化目标和定额管理,提升运营效率,科学有效地控制成本费用。

5、筹划了公司非公开发行股份购买资产的重大事项,拟通过引进战略投资者,不断壮大公司综合实力。

基本上就是在说:我们很努力的干我们本分内行的事,没钱没人瞎折腾。

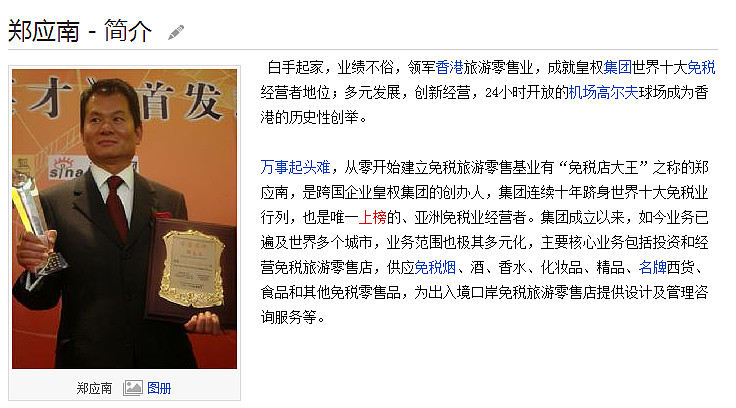

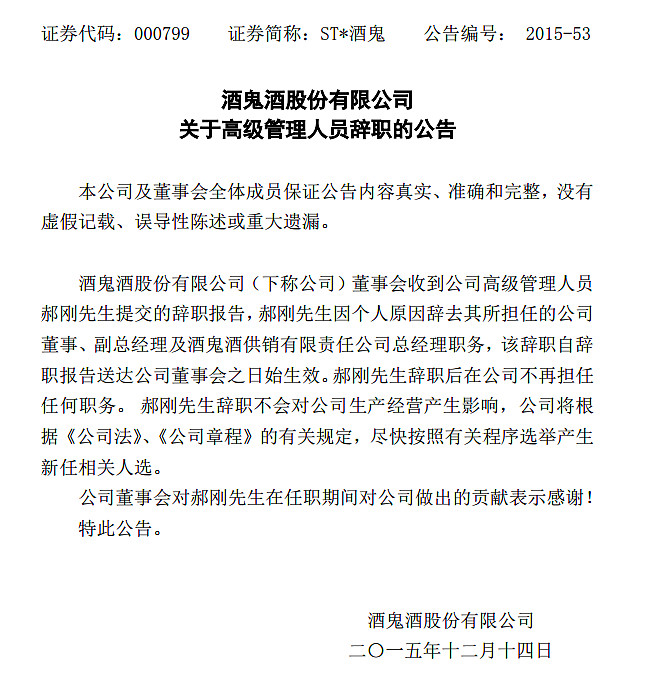

接下来我们聊一聊公司高层和股东构成,这个中皇有限公司其中一半的股权在国务院国资委,另外一半在香港的 郑应南,这个郑大老板是什么人物

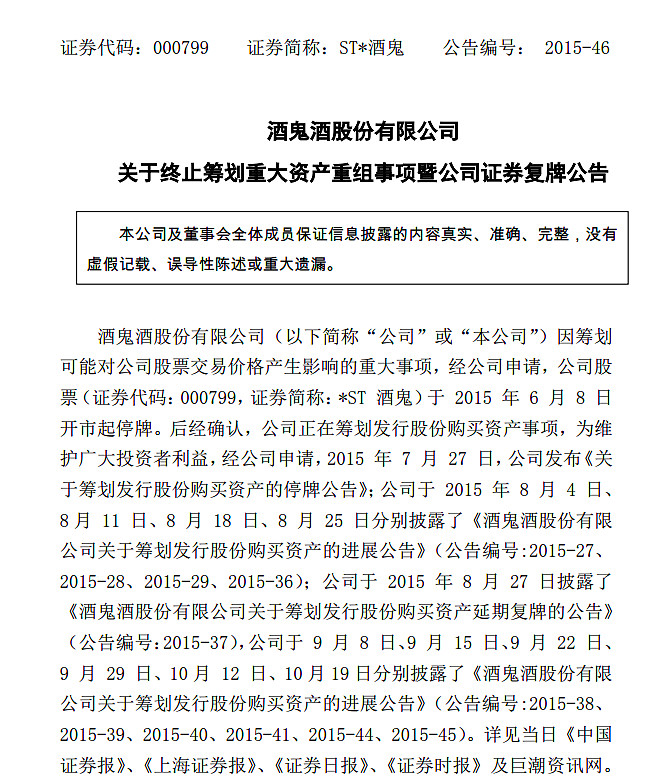

再来看一份酒鬼专门发的公告。14年的事拿到15年10月1日来说,这其中有什么问题么?再次强调为中粮集团实际控股!

然后紧接着,过了半个月

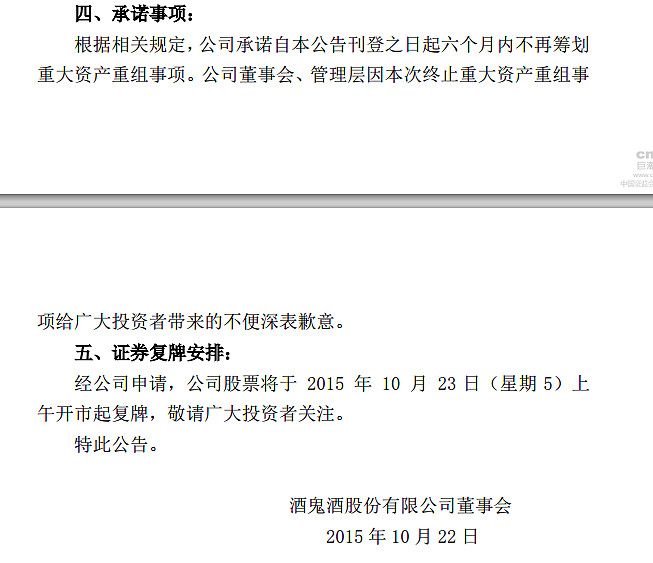

就是说从7月27日停牌开始重组计划之后,到10月1日应该重组计划失败,为后面的高层换人埋下了伏笔。至此10月23日到2016年4月23日不会再有重大资产重组!而年报时间安排在2月29日,年报之后必然跟摘帽申请公告,所以本次酒鬼的摘帽不包含重大重组原因,基本是可以定性为 营业收入 摘帽成功!

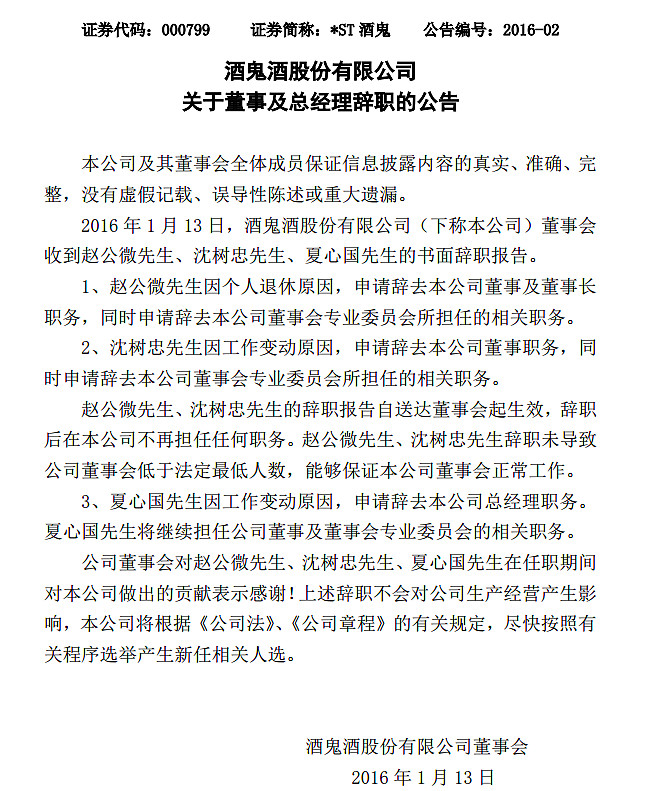

ST酒鬼复牌之后,10月23日之后连续高层换人,我们看看到底是咋回事。先是于11月23日把2014年的一亿元的事跟进公告放出来

时间的起因为

先是有检察院的公诉,再来一发诉讼,所以极有可能在2016年追回这一亿元。然后就开始了高层换血的大潮。我们再来理一理高层如何变动

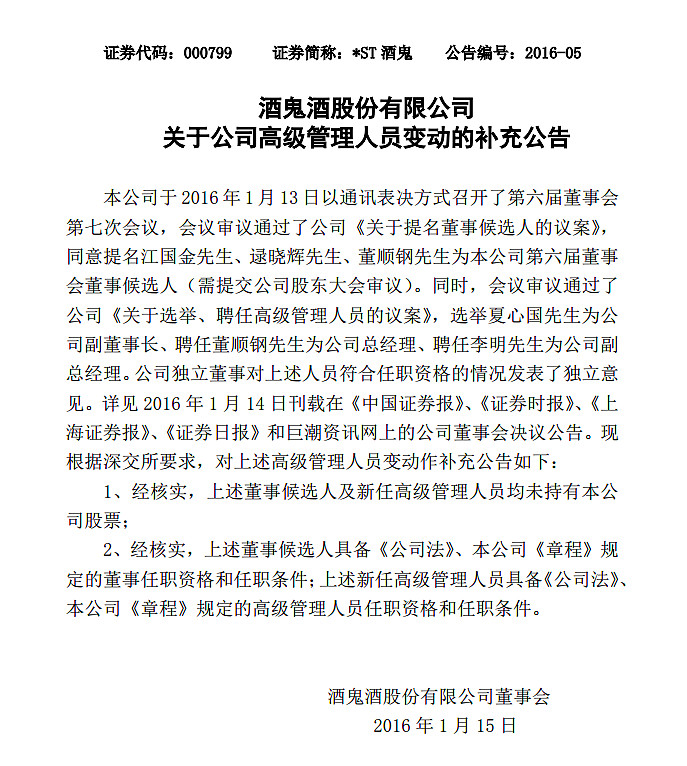

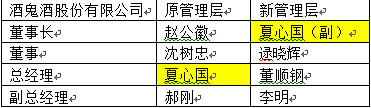

简单来说就是

根据公告简介来看:(只看关键部分)

1、江国金先生简介:

2015 年 3月江国金获任中粮集团行业资深总经理

2、逯晓辉先生简介:

现任中国食品有限公司总经理助理兼审计监察部总经理

为高级会计师、中国注册会计师、中国注册税务师及中国内部审计师协会(国际内部审计师

协会授权)成员。

3、董顺钢先生简介:

2015 年 5 月至今,任中粮麦芽(大连)有限公司总经理、中粮麦芽(呼伦贝尔)有限公司总经理。董顺钢拥有生化化学(发酵)专业背景,具备 10 余年贸易工作经验及工业企业

综合管理经验。

4、夏心国先生简介:

工商管理硕士学位,曾任香港国际机场免税店有限公司董事、经

理,总经理助理,中皇有限公司董事、总经理;

曾任本公司总经理;现任中皇有限公司董事,本公司董事、副董事长。

5、李明先生简介:

任中国食品有限公司华东大区总经理,其中,2014 年 5 月至

2015 年 6 月兼任上海大区总经理,后上海大区并入华东大区。李明

拥有丰富的快消品业务及销售团队管理经验。

那么我们就可以看到,目前最大的领导为夏心国先生,董事长一职仍然空缺,但是从简介顺序来看,他是4号人物,董事长极有可能再将来不久的日子由江国金先生担任,那么从董事会的组成来看,夏心国从销售的总经理提升为副董,那么酒鬼酒的实际高层为中粮集团的董事长加两位中粮背景的总经理和副总经理负责管理公司。简单说就是,中粮集团的管理团队正式入主酒鬼集团,整个领导班子基本全部换人,俗话说,新官上任三把火,酒鬼酒在去年重组收购并未成功的情况下,高层整体换人,2016酒鬼肯定会有大的盈利或者改革计划,个人预期是看好此次重大变化!

那么我们接下来看一下研报

[海通证券:买入]区域复苏与中粮入主共促公司大发展

公司是中粮集团旗下最优质的白酒资产和资本平台。公司的第一大股东中皇有限公司是中国糖业酒类集团公司下属子公司,而中糖集团的母公司华孚集团已于2014 年11 月并入中粮集团。中粮集团近年来频频传出收购其他白酒企业的消息,但是大多偃旗息鼓,此番拥有酒鬼酒这一上市平台,中粮集团在白酒领域的发展有了最好的助推器。另外中粮集团也是首批国企改革试点的央企之一,酒鬼酒也有望借助国企改革改善内部管理机制。

盈利预测与投资建议。

我们预计公司2015-2017 年EPS0.25/0.37/0.52 元, 考虑到公司在湖南地区的优势和超过行业平均的高速增长,给予2016 年54 倍PE,目标价19.98 元,对应2017 年38 倍PE,现价17.05 元,首次覆盖给予"买入&# 34;评级。

[中航证券:增持]经营改善 业绩预告扭亏为盈

事件:公司发布2015年业绩预告,2015年归属上市公司股东净利润8000万元-9600万元,同比增长182.17%-198.48%,基本每股收益0.25元-0.30元。

点评:

业绩扭亏为盈。公司预告2015年归属于上市公司股东净利润8000万元-9600万元,去年同期为-9748万元,同比增长182.17%-198.48%。四季度进入销售旺季,业绩表现好于预期。四季度归属上市公司股东的净利润1899万元-3499万元,较上年同期同比增长188.57%-263.19%。公司经历2013年-2014年连续两年的负增长后,2015年实现正增长,但距离公司业绩的历史高点(2012年公司净利润4.95亿元)尚有较大差距,公司未来增长空间较大。

国企改革预期强。公司的第一大股东是中皇有限公司,持股比例31%,实际控制人是中粮集团。中粮集团近年来对旗下白酒资产重组意愿较强,而酒鬼酒作为中粮集团的唯一上市白酒平台,理所当然是其在白酒领域发展的利器。另外近日公司高层变动,或是推进公司进行改革的开始,后续进展值得关注。

估值与建议:我们预计酒鬼酒15-17年EPS分别为0.25元、0.33元,0.38元。考虑到国企改革预期及湖南地区的高速增长,2016年给予55倍PE,首次覆盖给予“买入”评级

从两份评级来看,基本上确认了酒鬼酒今年的摘帽行情,我们结合上面公司基本面和各项公告变动,以及研报评级,得出以下结论:

1)酒鬼酒在4月23日之前不会有任何重组行情。

2)酒鬼酒目前市场刚刚恢复,且按照前期的增速发展,还有至少一倍的销售空间。

3)中粮运营团队接管后,市场拓展会加速度发展,并有大的动作。

4)被盗的1亿元今年极有可能追回,一审已经打赢,坐等二审。

5)年报后,既2月29日之后发布摘帽公告,在3月7号左右极有可能正式摘帽!

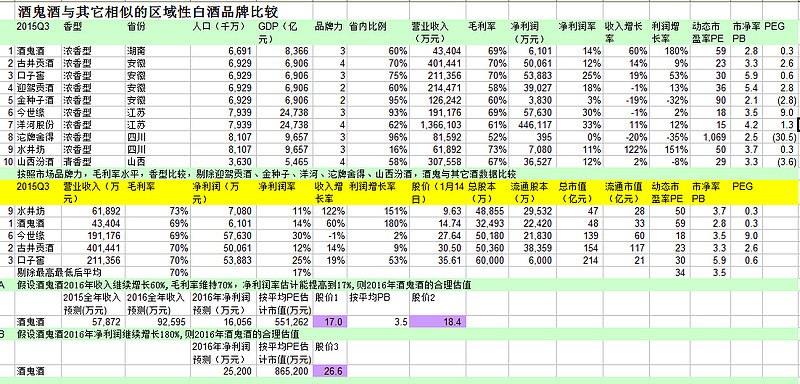

2016年保守估值:17元,乐观估值:28元(详见附图),

郑重声明,本观点不作为股票推荐依据,据此买入者自负责任。(此图借鉴雪球ID:@齐飞一色,已征得本人同意)

接下来我们来做一下技术分析:

从复牌以来ST酒鬼同大盘的走势对比图

因为停牌的原因,在复牌之后吃到了连续的暴击,之后跟随大盘逐渐走弱

本次股灾3.0之后从17块直接砸到最低12.12,接近2014年的历史低点,距离各种均线非常遥远,且空头排列,MACD底部金叉未形成再次成下跌形势,个人认为已经超跌,抄底信号已经出现。郑重声明,本观点不作为股票推荐依据,据此买入者自负责任。

总结:ST酒鬼

摘帽评级:★★★★★

风险评级:★

收益评级:★★★

$*ST酒鬼(SZ000799)$

年度ST股摘帽行情大幕开启,大量干货,更新ST阳化(1.2)网页链接