对骨科也仅仅是了解了个皮毛,把自己的观点发出来,请各位高手指正。

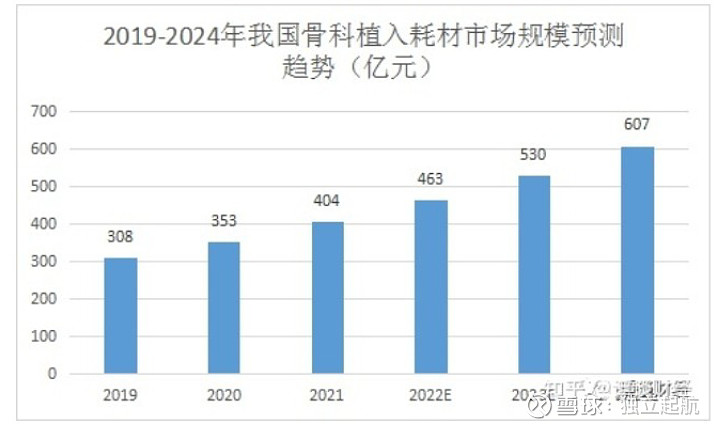

根据市场调研,2024年我国的骨科植入耗材规模将达到600亿规模。

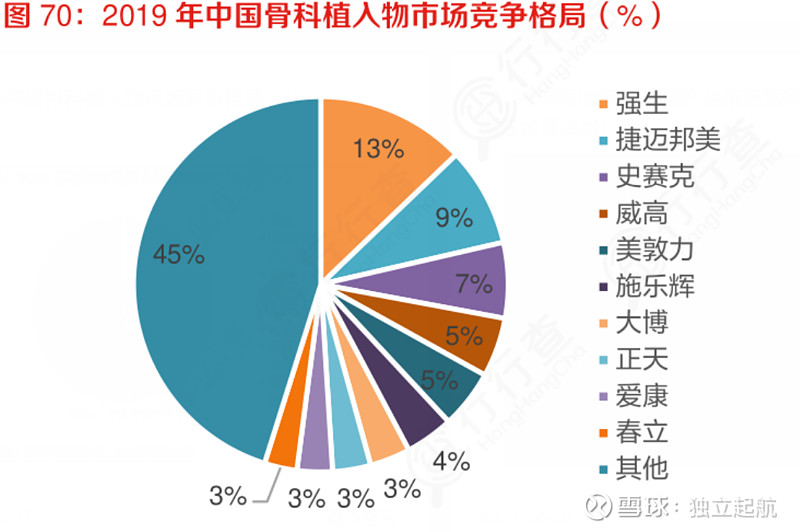

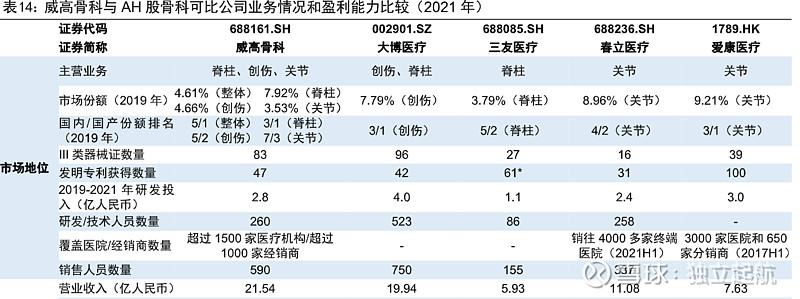

国内骨科市场仍主要被外资巨头主导,威高是国内份额前五企业中唯一的国产厂商。2019 年前四大外资厂商合计份额达38%,威高的市场份额为 4.61%。

很多研报上的买入逻辑主要观点:

1.集采减价换量,加速进口替代。

2.人口老龄化加速。

按照600亿的市场规模,确实非常诱人。但集采后减价换量真的就能给企业带来更多的利益嘛?还是要分析一下集采带来的影响。

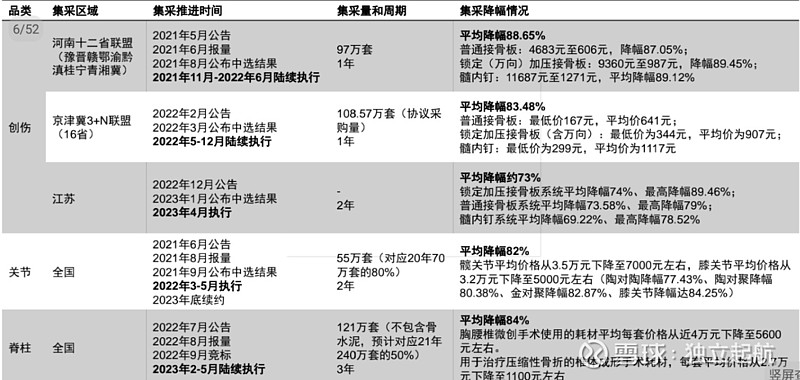

看一下集采后的降价幅度,直接是要了老命了。

据介绍,骨科脊柱类耗材经集采价格大幅下降,例如:占脊柱手术量三分之一的胸腰椎后路固定融合术,其耗材平均每套价格从3.3万元下降至4500元左右;其中,一些知名外资品牌每套平均价格从6万元降至4800元左右。技术最新的胸腰椎微创手术,其使用的耗材平均每套价格从近4万元下降至5600元左右。用于治疗压缩性骨折的椎体成形手术耗材,每套平均价格从2.7万元下降至1100元左右。平均降价84%

可以看到上面的这些数据,基本都是80%以上的降价幅度。回到一开始我国2024年骨科耗材的市场规模是600亿,如果把集采的影响算进去,约等于120亿。这里面还包含了外资品牌的份额。我们用极限思维法推导,骨科市场全部国产化,外资退出中国市场。

可以大致估算,$威高骨科(SH688161)$ 占据国内份额三分之一。120亿里面可以拿到40亿的收入。

按照净利率29%来算(集采降价这么多,毛利和净利率都没有明显的下降,没明白为什么)那么净利润就是11.6亿元。

2022年的净利润是6亿。也就是说到2024年才能把利润翻一倍。

横向比较一下市盈率

威高骨科 30

春立医疗 17

威高目前的市盈率30比较适中,,30*11.6=348亿(市值)目前162亿,有一倍的涨幅。

但这些还是建立在没有任何外资品牌,不能有任何政策及行业的变动下,产生的数据。实际根本达不到三分之一的市场份额。按照老巴的理念,如果要按计算器,绞尽脑汁的去计算才能算出的利润不是一家值得投资的公司。真正的好公司应该很轻松就能知道目前的价值低估了。162亿市值的威高,值得投资嘛?