以下只是转发备用,不代表本人观点

先给大家梳理 三个框架:① 高瓴资本在生物医药重仓的四个领域的逻辑 ② 分析生物创新药的框架 ③怎么给一家创新药公司估值 。

1、高瓴在生物医药领域主要布局四个领域:① 创新器械 ② 创新药 ③ 医药研发外包 ④ 民营医院 。中国的医药市场不是纯粹市场化的,医保局一家独大,有一票否决权,所以在中国做生物医药的投资就应该顺应中国医保的三大政策:① 带量采购 ② 分级诊疗③按病种付费 。这四个领域中医药研发外包和民营医院都不受医保影响,依然是最好的行业,创新器械和创新药这两个领域 需要真正的创新 ,真正的原创性创新 ,另外受益于 这三大政策还有一个领域:独立实验室 ,这个行业主要关注 : 金域医学和 迪安诊断。

高瓴资本在8年之前就开始按照这三大医保政策进行布局,在医药研发外包行业布局了药明生物,药明康德,凯莱英,泰格医药,方达控股,他们就是卖铲子的,卖铲子的最赚钱,就拿PD1来说吧,现在做一个单抗药物 需要花费3-5亿,国内有40家以上公司申报,保守估计,合计研发费用在150亿以上,按照2025年的预测,中国PD1的市场也就100亿以内,如果12月中旬医保谈判 降价超预期,市场规模会更低 ,最终理想化的销售额还不如卖铲子的赚的研发外包费用高。这个领域 我最看好的两家企业:① 药明生物 ② 凯莱英 ,药明生物在港股上市 ,它在生物药CDMO一家独大,也是长牛公司,凯莱英在往 生物药CDMO转型,需要几年努力。

在民营医学领域,高瓴资本在二级市场 主要持有 爱尔眼科,海吉亚,锦欣生殖,爱尔眼科这三家公司,这三家公司都是曲奇复制的模式,在一个医院 跑通商业模式以后,稳定的复制 到全国,甚至到全球 ,投资者持有这些公司赚的公司成长的钱,只是爱尔眼科的估值太贵,如果蒙着眼不看估值还能买,市场现在聪明了不会给后来者便宜买入的机会。

我前期说过 ,创新器械和创新医药 虽然都受医保影响, 但是创新器械的公司成长确定性会更高一些,主要原因 创新器械这个行业商业模式决定的,创新器械 是集成 医学,材料学,物理学等多种学科的行业,同时也依赖 医生的经验,医生一旦使用习惯 不会轻易改变,创新药 行业容易产生黑马 ,在这次新冠疫情中 大放异彩的美国吉列德公司就是一个黑马,凭借 彻底治愈 丙肝的神药 成为全球医药行业的龙头公司,这在医疗器械行业不太可能产生。12月5日 冠脉集采以后,中国主要就三个创新型医疗器械平台:迈瑞医疗,微创医疗 ,威高医疗,投资者以后重点关注 。

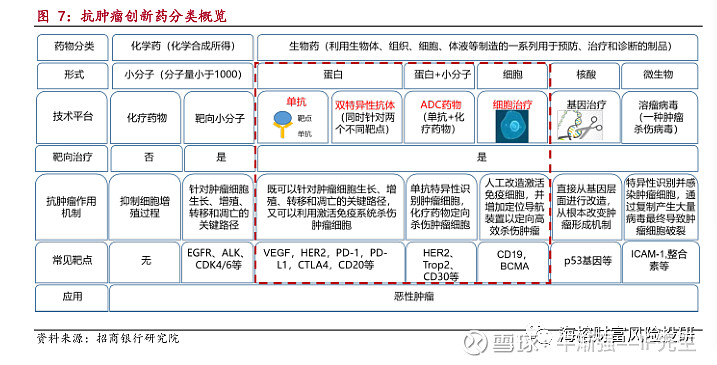

2、 分析生物创新药的框架

很多投资者投资是没有框架的,看到的知识和公司都是树叶,看不到整个森林,我今天主要梳理一下肿瘤创新药 应该怎么看。

全球生物肿瘤创新药发展日新月异 ,截止到今年,治疗肿瘤已经有八种疗法了。投资者分析一家公司的时候,要知道它研发的药物要归属到哪一类,在国内创新药市场比较传统的是三类:① 化疗药物 ② 靶向小分子 ③ 单抗,这三类竞争激烈,治疗her2+ 乳腺癌的赫赛丁和免疫疗法PD1都属于单抗 。国内比较领先的是 三类:① 双抗 ②ADC 单抗+化疗药物 ③ 细胞疗法, 在双抗领域国内龙头是信达生物 和康方生物 ,在ADC领域 ,国内龙头是荣昌生物,在美股市场是IMMU,前一段凭借一款药被吉列德200亿美金收购,ADC技术应用广泛,值得投资者关注 。美国在生物医药领域比较领先,治疗恶性肿瘤的技术已经进化到 核酸(基因编辑)和微生物级别,国内企业暂时还没有涉及。

3、怎么分析一个创新药公司的商业价值

现在医学发展很快,治疗肿瘤已经进入基因治疗时代,患者被确诊恶性肿瘤后,第一步就是基因测序,先看患者的基因免疫组化类型,针对不同基因免疫组化类型 有非常成熟的治疗方案,这个治疗方案被记录在NCCN肿瘤手册里面,临床医生就是根据这个手册记录的方法去给患者做治疗。

投资生物创新药公司 也是看这个NCCN手册,看这家生物医药公司都有哪些靶点,从靶点找竞争格局,然后看你准备投资的公司的研发进度有没有希望进入这个手册。如果可以进,有没有希望进入一线疗法,然后再估算未来这个管线的峰值销售额,这个管线的估值就可以大致计算出来了,一般是 峰值销售额的5倍,然后把所有管线的价值之和相加就是这家公司的合理市值。

恒瑞医药比较牛,它研发的吡咯替尼成功进入 乳腺癌her2+四期病人的治疗流程里面,这是中国近20年创新药第一次,原来长期被罗氏垄断 ,吡咯替尼力压 罗氏旗下ADC药物T-DM1成为二线首选方案,T-DM1也是一款全球销量几亿美金的药物。从这个案例知道, 恒瑞医药是一家创新能力非常强的公司。

4、恒瑞医药的合理估值

投资一家公司先做定性分析,如果这家公司没有未来,一分钟都不应该投资它,恒瑞医药已经证明了它是一家 研发能力和商业化能力都很优秀的公司,和爱尔眼科,贵州茅台 一样,市场都是知道它是好公司。

市场之所以给恒瑞医药60PE以上的估值,主要有下面几个原因:

恒瑞医药的研发能力和商业化能力都非常优秀,连续多年营收稳定在20%以上,市场认为 确定性高,高确定性的资产 给的估值也高。

恒瑞医药 有大量的利润都投入在了 研发 ,并且研发全部费用化,复星医药把1/3的研发支出资本化。

恒瑞医药的固定资本支出全部采用的是年数总和法,导致 管理费用高,利润比较低 ,等于恒瑞医药藏了不少利润 。

恒瑞医药 是A股市场非常稀缺的真正创新药资产, 物以稀为贵 ,有一定的估值溢价。

恒瑞医药 有国际化潜力。

恒瑞医药有非常多有潜力的创新药管线 。

高瓴资本是2016年进入恒瑞医药的,在2016年高瓴同时投资了 百济神州,信达生物。外资2015年通过沪港通 进入国内A股市场 ,2015年之前市场的定价是不充分的,所以 看恒瑞医药看近4年的估值波动即可。

结论:国家医保谈判就这几天了,近在咫尺,我估计医保谈判大概率会低于市场预期,PD1是红海,竞争太激烈了,恒瑞医药进医保抢占市场份额是第一位的。但是恒瑞还有一些管线竞争不大,例如我前面文章写的吡咯替尼,市场大概率对恒瑞医药不会很悲观,比较激进的投资者可以在80PE左右考虑,建个小仓位,我预估极端情况下跌不破 50PE . 抄底是很难的,如果看好一家公司,愿意长期持有 ,就应该在龙头股 短期遇到利空的建仓,把这个公司作为你资产组合的一部分 ,通过动态的调仓去应对股价的波动。