未来反腐可能会进入到一个常态化的阶段,很难找到一个结束的标志性的事件。订单的落地是“时间的朋友”,只会延后,但不会消失。在给定生产任务量的前提下,短期越是延后,那么后续的爆发力就会越强。

市场有望逐步凝聚对行业的共识,从而推动行情螺旋式上升,而共识的形成需要有一些公开的、可广泛传播的行业事件或上市公司公告。在投资策略上,需要平衡“打提前量”和“追求确定性”之间的矛盾。

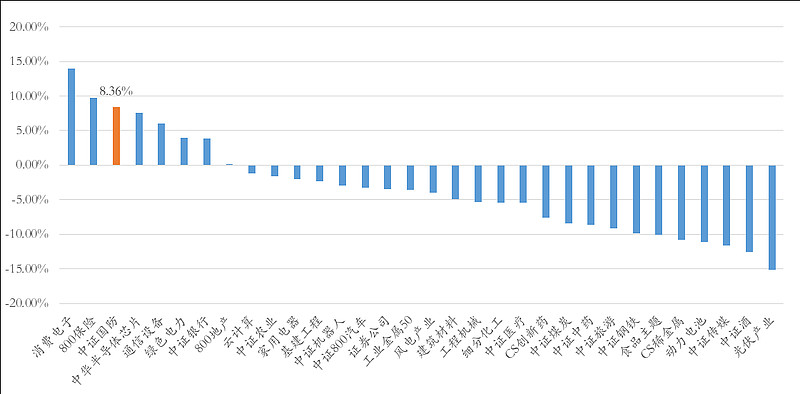

1、行情先抑后扬

4月中旬以来,随着一季报的风险逐步释放,国防军工迎来了基本面的重要拐点。4月17日,“国九条”落地之后,至6月底,中证国防指数累计上涨8.36%,在主流行业主题指数中处于第一梯队。而年初以来,中证国防指数仍然下跌近13.86%,处于后1/4水平,总体上年初以来,行情呈现先抑后扬的态势。

从个股表现来看,4月17日以来,涨幅靠前的主要集中在战斗机、发动机及其上游配套产业链,而年初以来涨幅靠前的主要集中在船舶板块。

2、反腐常态化

很多投资者寄希望于能有一些标志性的事件来宣告本轮军改(反腐)的结束,以此来规避国防军工投资所面临的最大的不确定性。比如6月27日,中共中央政治局会议审议并通过中央军委关于相关人士的处罚决定,市场将其视为本轮军改进入尾声的重要标志,也催化了上周五国防军工板块的大涨。

但我们想强调的是,未来反腐可能会进入到一个常态化的阶段,从投资的角度,可能很难找到这样的一个标志性的事件。如果真要算的话,此前6月17-19日在延安召开的中央军委政治工作会议是具备里程碑式意义的。

市场会逐步建立起对反腐的新的认知:反腐与装备建设从来不是对立面,“部队越反腐越坚强、越纯洁、越有战斗力,反腐才能强军”,刮骨疗毒是为装备建设更好、更快发展保驾护航。

3、订单渐进式落地

总体上,订单落地的节奏仍然偏慢,此前6月份预期的一些订单,基本都推迟了。具体来看,可能有两个方面因素:

第一,对于成熟型号,目前的主要还是卡在人事和流程方面;

第二,对于新型号,如导弹、水下等,因为场景的变化,很多原有的型号需要改型,目前基本上都还处在实验阶段。

但是,订单的落地是“时间的朋友”,只会延后,但不会消失。在给定生产任务量的前提下,短期越是延后,那么后续的爆发力就会越强。

再更新下各子领域订单的节奏:

1)远火:近期落地了部分正式订单,为常规订单,非备战应急订单,量相对正常

2)航空-发动机:去年完成下游主机厂的去库存,今年有望开启正常的采购节奏

3)航空-成都方向:近期主机厂提前向上游下达了部分备货订单,三季度主机厂面临断档的风险,可能会倒逼订单的加速签订

4)航空-沈阳方向:近期落地了部分传统型号的订单,预计中报合同负债会有积极变化,新型号订单的节奏仍然不明朗;另根据公司交流反馈,年内会争取补价款的落地;

5)导弹:订单节奏仍然不明朗,保守情形下可能要去到四季度

6)低轨卫星:前期已经发射了实验星,预计三季度能够启动大规模的发射

7)水下:今年仍处于小批量实验阶段,明年会进入批产阶段

4、行情推动:凝聚共识

在反腐常态化、订单渐进式落地的背景下,市场有望逐步凝聚对行业的共识,从而推动行情螺旋式上升。

共识的形成需要有一些公开的、可广泛传播的行业事件或上市公司公告。基于我们的观察,前期有两个事件引起市场阶段性的共识:一是某上游企业公告的远火配套订单;二是上周中央军委关于相关人士的处罚决定。虽然这些事件对行业基本面影响有限,但市场需要这些事件来逐步凝聚共识。

往后来看,有可能再次引发市场的共识的事件可能包括:

第一,八一前后的重要会议及政治局集体学习的报导;

第二,航空或其他相关领域的订单正式落地,预计8-9月份;

第三,超预期的财报(业绩、合同负债等)或业绩预告;

5、“打提前量”与“追求确定性”之间的矛盾

这是军工投资最难的部分。经历过2020-2021年那轮行情的投资者几乎都清楚,军工的投资需要打一定的提前量,右侧参与很可能会错失一波可观的收益;另一方面,经历过去年下半年多轮反腐冲击的投资者,又觉得军工投资还是要追求一定的确定性。

那么,如何去平衡“打提前量”和“追求确定性”之间的矛盾呢?我们有几点思考和建议,供大家参考:

第一,要确保行业下行风险可控。比如反腐虽还未彻底结束,但至少不会再有大的冲击;同时筹码出清较为充分,确保不会再有大的抛压。

第二,在机会成本有限的情况下,可以采取“以时间换空间”的策略,进行提前布局。提前布局最大的损失在于机会成本,即还是否有其他更好的机会,如果有,那就先做其他方向,如果没有,就可以提前在这排队等着。

第三,灵活的仓位管理,仓位跟随板块确定性逐步提升。考虑到大盘的波动,以及订单节奏的不确定性,下半年国防军工大概率呈现螺旋式上上升的行情,趋势向上,但是期间难免会有波折。建议将资金分批布局,利用每一轮回踩的窗口进行逆向布局,控制建仓的成本。

6、短期关注的因素

就7月份而言,还有三个方面值得关注:

1)三中全会,国央企是重要的主线,在风格上,军工也能受益;

2)中报业绩预告,预计船舶板会有批量的业绩预告,传统景气赛道不排除极个别公司会有预告,有就是超预期了;

3)美国大选,上周五首轮辩论赛过后,Trump支持率有所提升,而Biden的年龄和精力让人有些担忧。

就地缘和外交方面,Trump强调“美国优先”,Biden重视盟国及国内“军工复合体”的利益。若Trump上台,美国可能会进一步淡化“全球警察”的角色,全球地缘将变得更加复杂。延伸东南沿海的局势,Trump有可能会相对淡化第一岛链的价值,从而有可能给了我们一个比较好的窗口期。