2022年已经落下帷幕,对于国防军工而言,表现不尽如人意。全年来看,中证国防指数下跌27%,在所有主流行业主题指数中居后1/4,尤其对最后两个月,对全年构成较大幅度的拖累。

展望2023年,对于中国经济及资本市场,最大的变化在于我们终将进入后疫情时代,这会对市场趋势、风格及资金的配置带来哪些变化?

对于国防军工而言,当下可能处于两个“起点”:第一,从产业周期的角度,从产业周期的角度,当下我们可能站在新一轮景气度扩张周期的起点;第二,从行情的角度,当前行业估值调整、资金出清均相对充分,我们有可能站在新一轮中期行情的起点。

1. 对11-12月行情波动的理解

我们曾在12月的投资展望《守弱》,对于11月极端背离的行情做了解读,直接原因在于以公募基金为代表的机构资金的调仓换股,表现出来的为机构重仓股的显著超跌。

具体来看,有三个方面的驱动因素:1)政策调整导致各行业的性价比出现了变化;2)机构的持仓拥挤度比较高,3季度配置比例创历史新高;3)对基本面的担忧,包括4季度业绩不达预期、明年增速下滑以及增值税影响。

从这几个方面看,11月份板块的调整尚属于相对“正常”的可理解的范畴,更通俗的理解为对10月份过于扭曲的行情的纠偏。

但是,进入到12月份,尤其是12月的中下旬,我们认为行情开始进入到“不正常”的极端行情,表现为板块持续缩量的阴跌。那么,又该如何理解12月的“极端”行情呢?

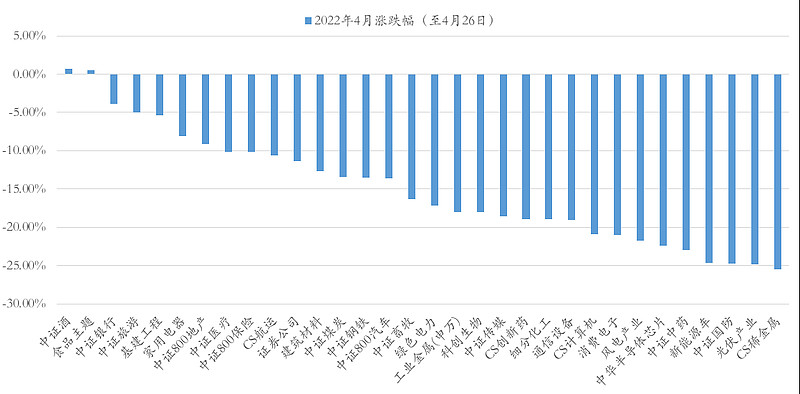

一个大的理解框架,可类比今年4月份,即疫情扩散带来市场风险偏好的下降,从而使得景气成长风格显著承压,而市场选择消费、旅游出行等疫后复苏作为避险的方向。如下图所示,2022年4月(至4月26日)市场风格结构,与2022年12月是及其相似的。

顺着这个思路去理解,如果本轮疫情高峰过去之后,随着复工复产的推进,市场的风险偏好将显著改善,从而有利于景气成长风格的修复,这就是市场在12月份最后一周表现出来的风格结构,与4月底的最后一周也是极其类似的。

对于国防军工而言,整个12月的中下旬面临着两个方面的困局:

第一,板块的流动性极度匮乏,中证国防指数最低的日成交金额仅50亿出头。

这个与大盘整体流动性匮乏有一定的关联,背后与一线城市“疫达峰”过程中,金融机构大范围居家办公有一定的关联,会相当程度影响交易的积极性。

随着后续复工复产的推进,尤其是元旦之后,预计将会有更大力度的复工复产,届时市场流动性及风险偏好都会有进一步的修复。

第二,年底部分机构的调仓行为。我们目前倾向于认为11月份主要是全市场主动基金的调仓换股,而12月份可能主要表现为国防军工行业主题基金的赎回。因为,基金经理的主动调仓换股会更迅速些,而基金负债端的调整会更滞后、节奏上也会更慢。

这方面的压力,随着年底的临近,也会显著的缓解。

所以,既然12月份的行情波动是由于“年末的特殊时点”及“非正常市场环境”带来的,那么一旦后续市场恢复到相对正常的状态,国防军工至少也应该是修复至11月份的位置。

2. 对全年弱势行情的理解

谈完了11月、12月的行情,我们再来谈下全年的行情。

很多投资者会有困惑,为什么板块的业绩不差,改革也在持续的落地,为何全年股价表现如此的低迷?难道真的是里头的资金不行?谈下我们的几点理解:

第一,市场整体风格偏好困境反转,景气成长整体承压,可能与今年经济、上市公司业绩整体乏善可陈,叠加政策转向带来的困境反转预期有关。

第二,板块全年业绩可能略显平淡。一方面还是受到了疫情的影响,比如导弹的订单、部分航空领域的交付应该都是受到了一定程度的影响;另一方面,去年大额订单落地之后,市场对今年的业绩预期已经比较充分,所以难以有大幅度的超预期。

第三,部分权重公司的估值受到了较大程度的挤压,比如航发动力(重点型号持续放量,收入快速增长)、中航西飞(运20大额订单落地)等,虽然基本面都出现较大程度的改善,但是股价仍然出现了较大幅度的调整。可能与今年相对恶劣的市场环境有关,市场过于看重当期的业绩。

第四,改革对基本面的滞后反应。下半年航空工业集团推动了旗下上市公司系列改革的落地,包括股权激励(光电、沈飞和西飞)、吸收合并(电子、机电)、资产重组(中直)、收益分配(高科),但是与增持带来的对股价立竿见影的效果不同,改革带来的影响是相对缓慢、滞后的,今年下半年做的这些改革动作有望在明年的财务报表中逐步体现出来。

3. 疫情、景气度与机构配置

展望2023年,“疫后复苏”应该是宏观层面最大的确定性,这意味着我们的经济、社会也将逐步回归到“正常”的状态,其实对资本市场也是如此。

过去几个月,A股市场充分演绎了“政策预期”、“困境反转”、“疫后复苏”的逻辑,但是从历史上看,这不是A股的常态。A股的常态是什么?景气度的投资框架。

过去20年,A股的数据已经证明,如果拥有上帝视角,每年能够前瞻性的选择业绩增速靠前的行业、公司,大概率是能够获得比较显著的超额回报的。

所以,我们认为当市场逐步回归正常状态之后,会淡化政策博弈、困境反转等,而重新回归到景气度的投资框架。即不管是景气成长,还是疫后复苏,亦或是稳增长,都会重新回到景气度的研判框架。

但是,有一点我们也必须要承认,就是随着疫情的放开,理想情况下,A股的景气度肯定是要扩散的。比如,原来因为有疫情的压制,高景气的行业可能主要集中在高端制造的几个方向;而疫情放开之后,部分消费、医疗等方向的景气度也会明显改善,那么对资金而言,可选择的景气方向就会更多了,从而会影响原有的行业配置结构。

具体到国防军工行业,要从两个方面去评估潜在的影响:

第一,景气度的视角,今年的疫情防控毫无疑问也给板块带来的一些负面的影响,前面也谈到过了,主要集中在部分导弹型号的定型及订单下达,以及部分航空领域的交付等。明年全部放开之后,也有望给行业带来一定的正面的贡献,至少不再会有负面的拖累。

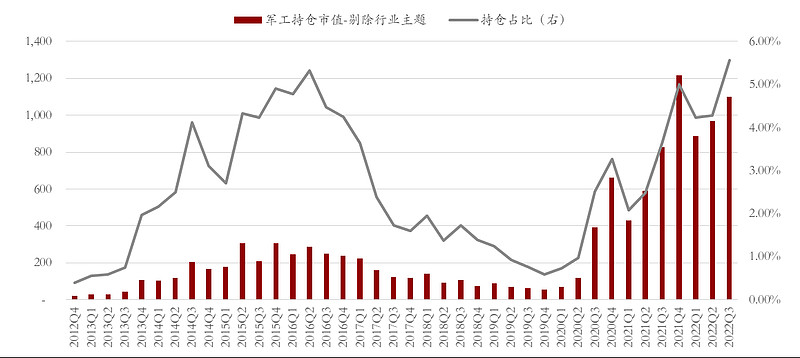

第二,资金配置的视角,这两年以公募基金为代表机构资金持续增持国防军工行业,并在今年的3季度创了历史新高。疫情放开之后,随着景气度的扩散,机构资金抱团的压力确实是存在的,这也是过去两个月我们看到的情况。

我们倾向于认为机构资金已经在根据政策的变化对其行业配置结构做出相应的调整,预计等到明年1月底,公募基金4季报出来之后,应该能看到主动基金在国防军工的配置比例出现了明显的下降,短期的资金出清应该是相对比较充分了。

至于后面机构资金还会不会回来,或者在多大力度上回归,核心还是看行业自身的景气度还是否依然具备显著的优势。

4. 2023年景气度与行情展望

先谈市场的两个担忧,这些担忧应该也部分推动了前期股价的调整。

担忧1:明年行业的增速会下台阶

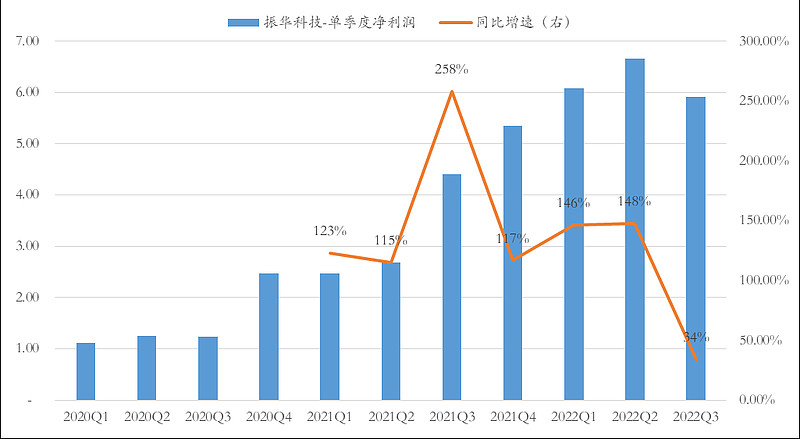

对于机构而言,感受更深的可能还是自身持有的重仓股。比如,以机构第一大重仓股——振华科技为例,此前6个季度的业绩增速均在100%以上,而今年3季度“骤降”至30%。如果以此线性外推的话,结果似乎确实不太乐观。

对此,我们谈几个看法:

第一,过去几年的高速增长有特殊历史背景下的因素,持续保持100%以上的高增长是不现实,也是不正常的。对于部分公司而言,尤其是机构重仓股,过去几年都经历了类似的高增长,所以往后看增速下台阶有其必然性。

第二,虽然增速会下台阶,但是绝对增速仍然可观,仍以振华科技为例,目前市场一致预期其明年的增速仍能超过30%,关键是目前的估值仅25倍,也就是说估值上已经充分反映了增速下台阶的预期。

第三,就整个行业而言,有些公司增速会下来,但也有些公司的业绩会提速,比如下游主机厂,明年业绩有可能会进入到加速的阶段,所以就整个行业而言,仍然有望保持20%-30%之间的中高速的增长。

担忧2:明年稳增长及财政支出压力比较大,可能会影响到国防预算的倾斜力度。

我们目前了解到的数字还是偏乐观,至少跟市场的担忧是有分歧的。另外,我们再补充谈几点:

第一,国防预算的大头是中央财政,这两年压力大的主要是地方财政,而中央财政的压力并没有那么大;

第二,近几年的国防预在“十四五”规划中确定下来,不会轻易做出调整;退一步讲,通过削减国防预算,又能腾挪出多少资金呢?降低1%也不过150亿左右…

第三,从全年的地缘格局来看,各个发达经济体普遍都有提升军费开支的计划,如美国、欧洲、日本等,而中国相向而行至少是小概率的事件。

下面再谈几点展望。

展望1:从2023起,有望迎来十四五第二轮景气度高峰

从订单的视角,2021年是十四五第一个景气度高点。目前看这批订单基本上能管两年左右的生产,到明年基本上就告一段落。

一方面明年会有成熟型号的新批次的订单落地,包括成飞、沈飞以及已经公告的中直等都会拿到新订单,这块是比较确定的,目前市场关注的焦点也主要在于具体的订单数量。

另一方面,明年还会有新型号的小批量,这个主要是沈飞的歼-35,如果明年能有小批量的话,基本上就能提前建立起2024年批产大订单的预期,如果市场情绪好的话,是能够提前给估值的。

所以,从产业周期的角度,当下我们可能站在新一轮景气度扩张周期的起点,2023-2024年可能会经历一段类似2020-2021年的产业周期,即从预期建立,到订单落地,再到景气度兑现的过程。考虑到当下上市公司的改革、激励更加到位,后续整体的利润释放会比2020-2021年来得更加顺畅。

展望2:产能扩张及部分公司关联交易基本上可以保证明年的增速

产能扩张是这两年在行业微观层面上一个非常重要的成长的逻辑,从行业再融资的规模来看,产能扩张的过程仍在持续进行中,至少对2023年的收入增长还是会有支撑。

近期,有部分公司已经陆续开始披露关联方交易,一些关键的关联方交易金额同比均出现显著的增长。比如:

中航西飞:2023年预计向航空工业集团采购金额超过200亿,而今年截止11月底的时机发生额仅127亿,预计全年来看同比增长40%-50%;

中航光电:2023年预计向航空工业集团的销售金额42亿,而2022年实际发生金额约30亿,同比增长超过40%,也侧面佐证航空领域仍有望维持较高的增速。

展望3:我们可能站在新一轮行情的起点

从投资的角度,一轮新的行情的启动,除了产业周期的因素之外,也需要估值、资金等方面的配合。

经过近两个月的调整,目前板块的估值已经处于历史极低水平,这也是启动一轮中级别行情的很重要的基础,即估值要足够低。其次,机构的资金出清也相对充分,持仓拥挤度也显著缓解。从历史上,每一轮机构资金的出清都为后续新一轮行情的启动奠定基础。

展望4:全年的节奏,关注订单落地周期

从历史上看,国防军工都有很明显的日历的效应。比如这两年,每年1-4月份国防军工都有经历一段明显调整,而5-8月份则有望开启一轮可观的修复。看起来有一定的偶然性,背后实际上是和订单周期有关。

我们每年的两会定国防预算,之后开始考虑安排订单的落地,到上市公司层面上,基本上到中报能看到大额预付款的落地。比如2021年中航沈飞的订单,2022年中航西飞的订单,基本上都是遵循这样的节奏。

2023年,我们关注的焦点依然在订单,所以仍然要关注订单落地的节奏。至于行情是否会提前启动,市场风格又如何轮动,也只能走一步看一步了。

$国防ETF(SH512670)$ $中航沈飞(SH600760)$ $航发动力(SH600893)$

PS:新年新气象,新起点,新海报,新型号…