1. 市场情绪有些修复,主要有两个因素:

一是昨晚国家药监局应急附条件批准了国产新冠特效药,带动今天疫情复苏方向的修复,但医药行业研究员对此反应相对平淡,可能药物的成熟度还相对较低;

二是昨晚外媒传了一些房地产的救助政策,主要涉及保交楼资金支持方面,可以有效避免房地产风险的无序传染和扩散,极大减缓了市场对经济和股票市场系统性风险的担忧。

2. 风险偏好的提升,也带动了国防军工板块的修复,但整体修复的力度显著弱于光伏新能源等方向,龙头公司中报业绩增速对短期的行情形成了一定的掣肘;

3. 目前我们对8月份的判断,大概率还是维持7月份状态,就是在一个相对窄幅的区间内波动,既缺乏上行的催化,也不存在明显的下行风险,实际上揭过不那么超预期的中报这一页,看4季度,行业还是存在诸多的机会,这个在近期的几次直播中都说得比较充分了,详细的可以在月报中谈。

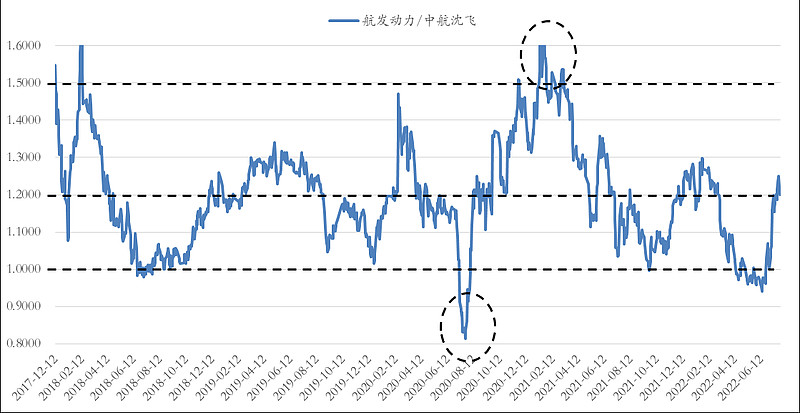

4. 中航沈飞今天表现强势,算是对周末利好的滞后反应(昨天板块整体情绪比较低迷),而航发依然受制于前期对中报业绩过高的预期,目前看航发和沈飞的轮动还是遵从历史的稳定规律。

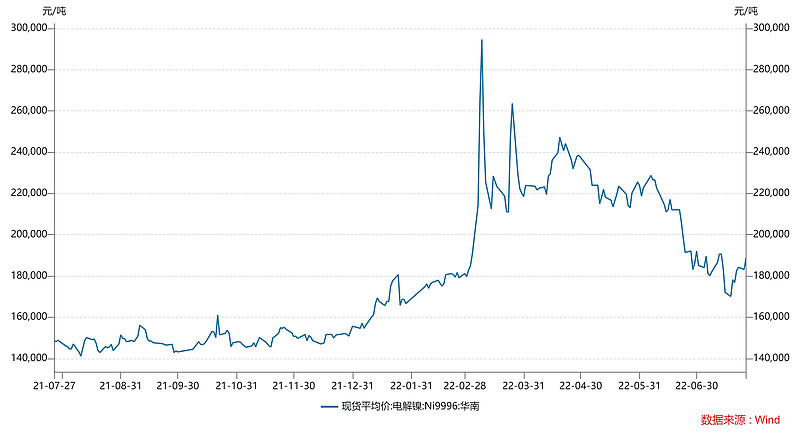

5. 近期镍价持续修复,如果看电解镍的价格,差不多回到3月初的水平,再次进入到了比较敏感的区域,但是大方向上,大宗商品市场的预期已经发生了变化,我们感觉应该已经掀不起太大的波澜。

6. 航天电器表现强势,猜测可能与股权激励进展有关,前期留言区已经谈了航天电器的看法,不排除情况可能有些变化。

$国防ETF(SH512670)$ $中航沈飞(SH600760)$ $航发动力(SH600893)$

全部讨论

回想一个月前,陈总一直在中报可期,再往前,跨年行情可期,一直在期期期。。。

感觉沈飞就是垫脚石角色,没啥投资价值了,不如航发,反正航发业绩再不行也有沈飞垫在下面,一旦起飞无可限量,你沈飞业绩再好我业绩再差我也是你的1.2倍,你沈飞业绩不好那就跟我航发没半毛钱关系了,进可攻退有沈飞守,顶航发

12亿左右的中报还构成压制因素?我完全不能够理解。要知道去年也就9.5亿,快40%的增速了,卖方的预期最多也就这样了。要知道历史上沈飞的估值最低40倍,50倍都是很低的水平,一哥也说过沈飞50倍的时候要积极的买入。咋50倍沈飞1200亿市值这就成了紧箍咒了?[好困惑][好困惑][好困惑]

我不苛求能线性外推到十四五末,估值切换到明年总行吧?

如果沈飞估值天花板不打开,那100多倍的航发和西飞岂不是成了笑话???想象空间吗?其实是扯淡空间吧?确定性强的都不给高估值,想象空间的在风险偏好下降时只能被砸成Shit。

主机厂的估值空间不打开,中上游40到50倍PE的公司一大堆,是谁给了买军工的机构勇气???梁静茹吗?

之前说三季度有机会,现在又四季度了,跨年行情,春季躁动,中报,三季度,四季度,一浪不如一浪

C919飞机的核心供应商机电、航电、发动机、起落架均是国外供应商,所以C919相关国内供应商在C919的价值占比是较低的,我们可以看到西飞一直也在做空客的机身制造,但这块贡献的业绩也是较少的。而C919作为新机型交付第一个用户之后,按照航空业的惯例,是需要有一个较长时间的运行、磨合期,在这期间,是不适合提升交付量的。一个民用飞机制造商,同款机型至少需要交付200架之后,才可能开始盈利,因此在中国民机发展的初期,作为中国民机的总牵头COMAC是需要配套的中国企业鼎力支持的,西飞也理应支持它,而不应期待以此作为赚钱的考量。

@国防ETF 今天一个价值风格的营业部首席上节目吹他心爱的地产,顺带居然说军工明年增速会下去,今年是扩张的最后一年。。。这么小白的吗?这不加大点宣传力度?

不要再普及这个1200亿了。。说说大势就好。不要具体到个股了。好么,龙

8.1节日和接下来的c919取证应该会有一定催化把,不过感觉军工不炒情绪了,