最近行情不错,谈点干货,可能会有人看。

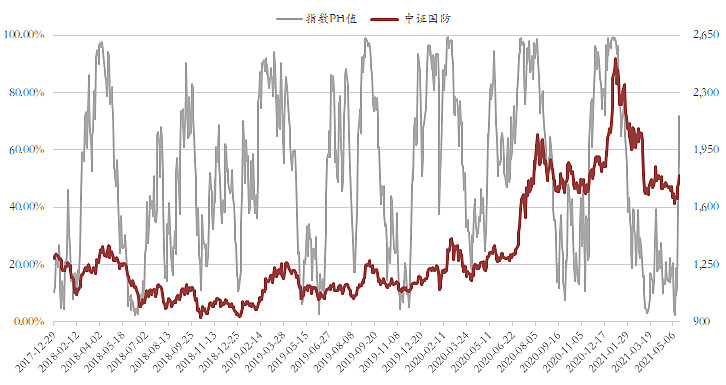

5月18日,上证指数上涨0.32%,中证国防指数上涨2.58%,空天军工指数上涨2.35%。最近几个交易日,中证国防指数温和放量,价量配合相对和谐。

中证国防指数的情绪指标——PH值进一步上行,最新值为72%,昨日为58%。最近几个交易日确实上升比较快,跟底部盘久了之后快速上涨有关。

好多球友都比较关注航发动力纳入上证50指数带来的事件驱动的机会。根据华泰金工团队的测算,如果仅根据定量指标,是较大概率能纳入指数的。但实际还需要经过指数专家委员会的评估。

那么很关键的问题,如果确定被纳入,可以带来多少增量资金呢?取决于两个因素:目前跟踪上证50指数的基金规模,以及航发动力被纳入之后的权重。

根据wind统计的数据,目前跟踪上证50指数基金的规模大致在780亿元,成分股权重是按照自由流通市值(注:非总市值)计算的,目前航发动力的自由流通市值大致在450亿左右,对应的在指数中的权重大致在0.65%左右。由此,可以推算得到实际买入的资金量大致在5亿元左右。所以,也别太高估了指数调仓带来的影响。

下面正式谈干货。

昨天与卖方交流的时候,谈到军工行业为啥波动这么得大,除了投资者结构的因素之外,还有一个很重要的原因,就是行业缺乏估值的锚。

什么是估值锚呢?就是估值波动的合理区间。比如茅台,可能底部区域30倍,顶部区域50倍或者60倍等。当然这个底部的30倍是必须要经过历时检验的,尤其是在行业比较悲观的情况,也是要能有支撑的。

这个估值锚有什么用呢?长线资金入场的很重要的决策依据。还是以茅台为例,如果历时证明30倍是茅台的估值底,那么到了或接近这个位置,就会有长线资金进来抄底,那么个股以及整个板块就会有个下行支撑,反之顶部区域也是如此。

第二,有了龙头公司的估值锚之后,其他二线、三线品种可以据此给估值。比如茅台长期来看,如果茅台50倍,那么五粮液就不应该超过这个估值。当然,实际每家公司业绩增速要差异,估值需要根据短期业绩做修正。

再推演到军工行业。我们感觉目前行业的估值锚也逐步在形成。先来看几个案例:

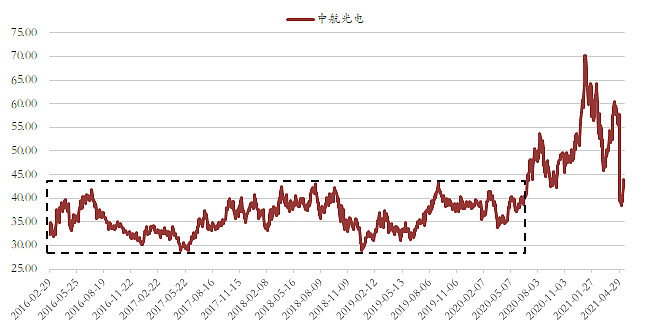

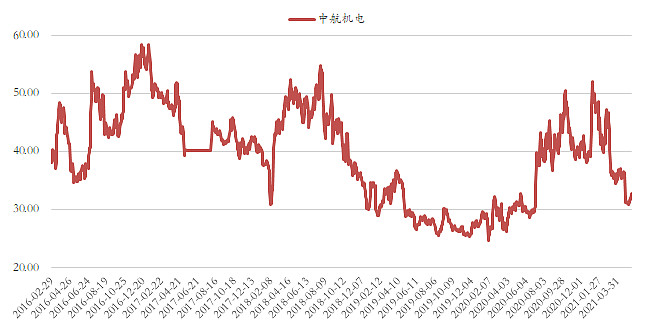

1)中航光电:军工上游的估值锚

下图为中航光电2016年以来的静态PE估值。整个十三五期间(2016 - 2020年)基本上围绕30倍-40倍区间波动,非常稳定。

所以以机构资金为代表的长线资金就非常容易把握,到30倍附近就开始买,40倍以上根据情况可以适当卖些,所以为啥机构这么喜欢中航光电。

当然这种估值的波动区间本来也是交易出来,本质前提还是盈利比较透明,机构比较容易预测或者调研,估值波动区间更多反应的是市场情绪的波动。

那么十四五期间呢?行业景气度要提升,那么估值中枢是否也得上移呢?原来底部30倍,那么现在40倍是不是合适呢?至少目前市场给的底部大致在40倍左右,这个可以持续验证。

同样的,如果中航光电的估值确定了,那么整个军工上游,包括民参军的那些电子元器件类公司,甚至材料类公司都可以按此给所谓的“合理”的估值。

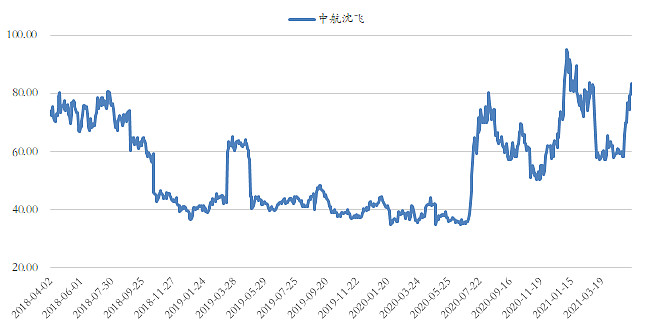

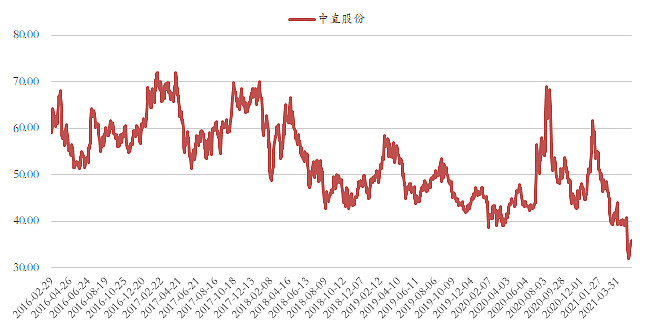

2)中航沈飞:下游主机厂的估值锚

再来看下沈飞,这个之前是谈过的。整个十三五期间,40倍是中航沈飞的底部区域,这个估值也是经受住了历史的考验的。

同样的,十四五期间,行业景气度上行,作为开局之年,估值中枢是否可以抬升一些呢?原来40倍的底部,现在给50倍是否还说的过去呢?(实际多少合理永远是艺术哈)。

进一步,如果我们相信沈飞的业绩指引,今年16个亿的利润,那么800亿市值是否可以认为是底部区域呢?4月30日恐慌的时候,差不多就对应的800亿的市值。

与中航光电不同的时,市场其实还没有对下游主机厂的业绩形成相对稳定的预期,说白了,就是历史上主机厂还没有在业绩上证明过自己,所以整个估值中枢还是需要不断去试探形成的。

同样的,其他主机厂可以参照沈飞给估值,这个估值不一定的是PE估值,也可以是市值对标。比如沈飞市值一千亿,那么西飞给多少合适呢?

3)中航机电:算是中游代表性的公司

中航机电,估值波动区间也比较稳定,30倍以下基本属于估值底部区域,50倍以上基本属于估值顶部区域,所以一度也是机构比较喜欢的。

因为中航机电一直都有科研院所注入的预期,所以,我们理解估值的波动除了反应市场的情绪之外,可能更多反应注入的预期。

4)中直股份:游离在主机厂和中游之间

最悲催的莫过于中直股份,由于资产的特殊性(实际军工总装资产在其母公司中航科工),虽然市场都愿意把他归类为下游主机厂,但实际上这两年估值中枢是不断下移的,即从主机厂的估值逐步向中游估值靠拢。

站在目前位置,中直最大的魅力在于估值切换,即由当前中游的估值切换为下游主机厂的估值。有两个条件可以助推估值切换:

1)总装资产的注入兑现,这个是最硬的;

2)在市场风险偏好比较高的时候,中直也会向主机厂估值靠拢,比如去年7-8月份,以及今年初的时点。

至于各位球友都非常关注的航发动力,目前确实还没法建立估值的稳定波动区间,所以跟洪都航空并列为情绪锚。

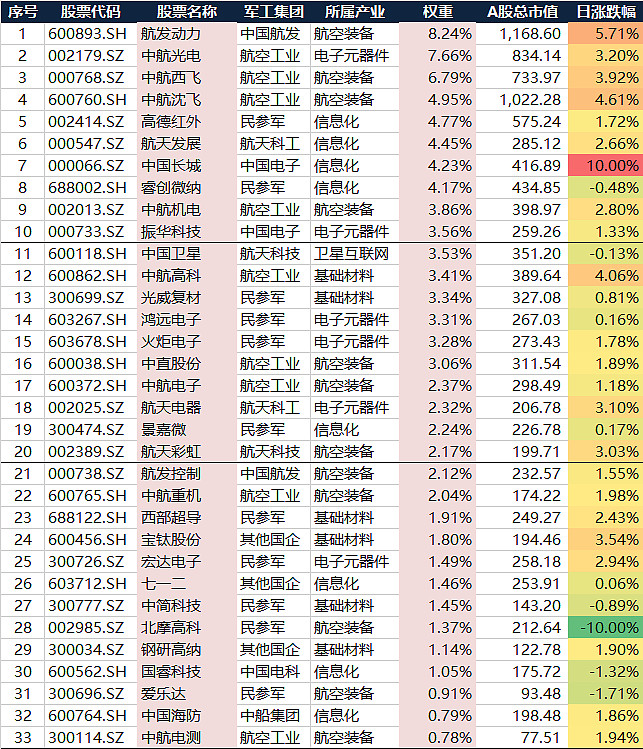

附中证国防指数成分股及相关指数产品

中证国防指数(399973)精选国防军工行业30家左右上市公司,以军工子行业细分龙头为主,能够全面刻画A股国防军工行业的表现。通过跟踪各子行业景气度的变化,定期对成分股进行适当调整,以期能够获取一定的超额收益,为目前行业内较为有特色的军工行业指数。

对中证国防指数编制思路及与同类国防军工指数差异比较感兴趣的球友也参阅《重磅!揭开中证国防指数(399973)的神秘面纱》

我们有两只挂钩中证国防指数的产品,分别为鹏华中证国防指数(160630)以及国防ETF(512670),对应两种不同的交易形式。

1)鹏华中证国防指数A(160630)&鹏华中证国防指数C(012041)

概况:最新披露的规模为54亿元

投资:95%仓位投资于中证国防指数成分股,完全按照指数权重进行复制,基金净值表现与95%中证国防指数涨跌幅相当;

交易:需要开立基金账户,通过场外申购赎回来实现。

2)国防ETF(512670)

概况:最新规模为13亿元左右,近期日均成交金额维持在1亿元左右;

投资:100%仓位投资于中证国防指数成分股,通过参与新股申购等获得了超越中证国防指数的的收益;

投资:通过股票账户,在场内直接买入,类似于股票交易