#国防ETF聚焦十四五高景气方向#

5月7日,上证指数下跌0.65%,中证国防指数下跌1.95%,空天军工指数下跌2.03%,总体上还是处于弱势的通道。

今天主要是军工上游拖累比较大,包括电子元器件和材料都有比较大的跌幅,而中游分系统及下游主机厂几个票表现尚可。

对于上游的担忧,在昨天的月度展望中都提到了,摘录如下:

1)对于电子元器件,主要担忧订单的持续性;

2)对材料的担忧,主要在于降价的风险;

目前看这些风险还在陆续发酵,也会跟随整个市场风险偏好的波动。

如果单纯看单季度业绩增速,一季度大概率是主机厂业绩低点,后续有望逐季改善;而对上游而言,可能压力才刚刚开始。

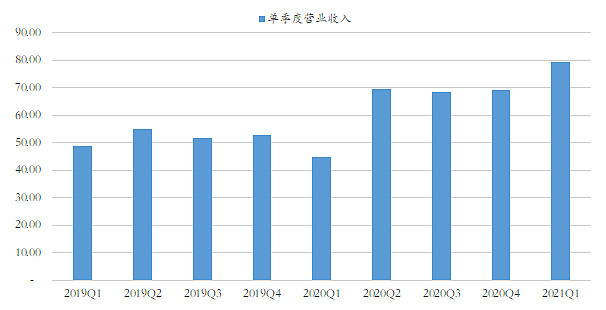

下图为6家电子元器件企业单季度营业收入的变动情况。2020Q1是个低点,然后2季度开始爆发式增长。

这个增长不是由于新订单带来的,而是对一季度的补偿式增长。因为一季度受疫情影响,企业的生产还是受到了显著的抑制。而下半年开始才是真正的新订单驱动。

所以,实际上军工上游2季度的压力是蛮大的。这点从中航光电给的中报业绩指引也能看出来。即使按照上限估算,二季度单季度的利润环比是下滑的,同比也仅仅只是持平。

所以,现在大致可以理解中航光电之所以着急在一季报中提前披露中报的业绩指引,也是希望提前释放风险。

有球友担忧熊市的风险。从宏观环境来看,今年确实有点像2018年,通胀压力是比较大的,有可能会倒逼政策收紧,这方面的风险确实不得不防。

但因为国防军工行业对流动性异常敏感,所以这方面的风险有可能会提前释放。以年初为例,军工在1月初就见顶了,而核心资产到春节前才见顶。

其次,我们在月报中也提过,一旦经济转为下行,军工稳健增长的优势就会体现出来。所以,即使看2018年,到了下半年其实军工就不怎么跌了,而那会很多行业才开始调整。

有机会可以好好复盘下2018年,或许能找到些启发。

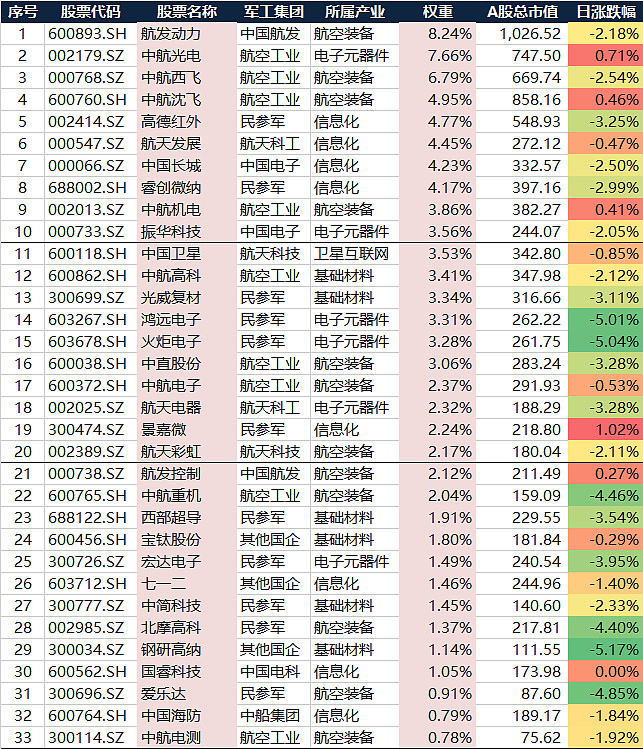

附中证国防指数成分股及相关指数产品

中证国防指数(399973)精选国防军工行业30家左右上市公司,以军工子行业细分龙头为主,能够全面刻画A股国防军工行业的表现。通过跟踪各子行业景气度的变化,定期对成分股进行适当调整,以期能够获取一定的超额收益,为目前行业内较为有特色的军工行业指数。

对中证国防指数编制思路及与同类国防军工指数差异比较感兴趣的球友也参阅《重磅!揭开中证国防指数(399973)的神秘面纱》

我们有两只挂钩中证国防指数的产品,分别为鹏华中证国防指数(160630)以及国防ETF(512670),对应两种不同的交易形式。

1)鹏华中证国防指数A(160630)&鹏华中证国防指数C(012041)

概况:最新披露的规模为54亿元

投资:95%仓位投资于中证国防指数成分股,完全按照指数权重进行复制,基金净值表现与95%中证国防指数涨跌幅相当;

交易:需要开立基金账户,通过场外申购赎回来实现。

2)国防ETF(512670)

概况:最新规模为13亿元左右,近期日均成交金额维持在1亿元左右;

投资:100%仓位投资于中证国防指数成分股,通过参与新股申购等获得了超越中证国防指数的的收益;

投资:通过股票账户,在场内直接买入,类似于股票交易

$中航沈飞(SH600760)$ $航发动力(SH600893)$ $国防ETF(SH512670)$

全部讨论

安居乐晔2021-05-09 09:51还有一个路径可以看看科工旗下还有什么资产可以上市的。科工回A将直升机整机资产全部置换给中直,然后中直零部件剥离给科工。中直就比较纯粹是一个直升机整机公司,类似于沈飞西飞。那市值提升空间就很大了,可以靠近1000亿市值了。个人认为这是比较理想的方案。但前提是看看科工还有什么资产需要做大做强的。

因为科工的之前所有操作目的就是为了直升机资产上市做准备,这一点应该是比较明确的。不管科工还有什么资产需要上市,直升机的优先级肯定是最先的。

战斗机平台、中大型飞机平台、直升机平台。现在就差直升机平台了。

国防ETF2021-05-09 08:13大部分人都是顺势而为。

精神病院主任抓公墓2021-05-09 06:51下跌后雪球军工第一大V@似水年华 都不吹军工了,之前还万亿大飞机✈️,原来也是个蹭热度的家伙$TCL科技(SZ000100)$ $京东方A(SZ000725)$

上善若钱好多2021-05-09 00:12西飞的大股东是航空工业集团,不上市的,和西飞重组性质完全不同。搞不懂科工在下一盘什么样的棋,耐心等待吧。总之,影响已上市公司中小股东利益的方案,监管不会同意的,这是原则问题,是监管精神。

安居乐晔2021-05-08 23:34多此一举的是科工收购了中航直升机的资产,中直股份地位就很尴尬了。中直已经上市为什么不直接增发收购中航直升机?倒过来推,科工上A不就是要直升机资产整体上市而剥离其他资产么?如果不吸收中直,中直还有什么资产可以装?科工上A直升机资产整体上市,中直还剩啥?看看西飞怎么操作的,整机注入西飞,其他零部件全部剥离。科工会不会效仿西飞的路子呢?核心博弈点就是直升机最好的资产花落哪里。不过股价如果跌下去中直反而最差最差也就变成了利空兑现了,但就不知何时是个底。

上善若钱好多2021-05-08 23:13太复杂,我也想不明白,也许兄台的猜想是正确的

上善若钱好多2021-05-08 23:11科工吸收合并中直这种只有散户yy的话题就不要再提了此外,科工资产很多,并非只有中直,他要是只是直升机资产上市,中直股份已经是上市公司了,何必多此一举?兄台的观点似乎不值一辩

安居乐晔2021-05-08 15:50借鉴一下沈飞 西飞的重组路线可以看出,整机是核心的重组上市标的。

科工回A很大可能是作为直升机整机标的出现。而里面的原有资产可能会被剥离给第三方。要么中直吸收合并要么就置换给中直。

纯YY一下

安居乐晔2021-05-08 15:23科工回A的诉求是什么。如果是做大做强,直升机的优质资产必然进入科工后在A股融资,接着就看是不是吸收中直了。里面的复杂程度就是不确定性。市场对不确定性是比较担忧的。现在市场风格对重组的不确定性是不太友好的,更看重确定性。因为不排除打残中直的可能,这是一个选项,虽然各方渠道看到中直平台地位稳固,但是全部剥离不是不可能,里面的复杂程度超出想象。当然,如果股价不断下跌,值博率就在不断上升了。

中直的最终博弈点就是重组的市场认可的程度,无其他。