4月28日,上证指数上涨0.42%,中证国防指数上涨1.17%,空天军工指数上涨1.33%。

现在市场的焦点都在航空主机厂的一季报上。就像昨天提到的,因为有航发动力年报的前车之鉴,市场估计都在等主机厂一季报的靴子落地。但如果我们用第二层思维去思考的话,即使一季报很烂,或许还真有可能是“利空出尽”。

今天转发了某军工球友的观点,链接如下:网页链接

其中“资金出清”的逻辑还是颇受启发,不仅仅是对主机厂,对整个军工板块,我们也感觉目前资金出清应该是比较充分了,1月份以来,融资盘减了一波,主动公募基金减了一波,盯着国防预算的资金杀了一波,盯着一季报的估计最近陆陆续续也都提前做了调整。

所以,感觉目前留下来,要么就是套牢的,要么就是长线资金。套牢资金不担心,解套才会卖,短期不会成为杀跌的动力。

继续昨天关于军工上游的讨论。军工上游包括电子元器件、材料,以及其他一些信息化标的,这里头以电子元器件板块最为纯粹,军品占比最高。

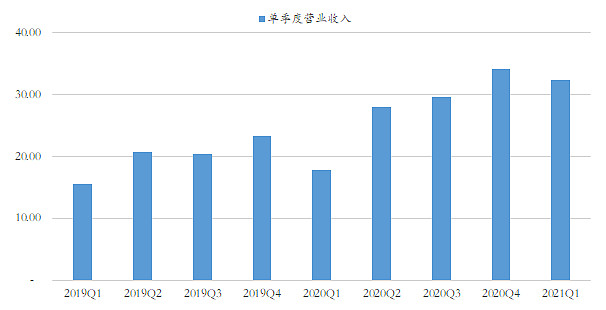

目前有4家元器件公司披露了一季报,我们统计了这4家公司过去两年营业收入(单季度)的变动情况。从表面数据看,去年2季度营业收入开始放量,并上台阶。

但考虑到去年1季度疫情的影响,所以去年二季度应该是有补偿的因素,两个季度平滑之后跟2019年下半年单季度的收入基本上差不多。所以,真正的订单放量应该是从去年下半年开始的。

而今年1季度同比的数据确实是非常高的,环比略有下滑。从这个角度看,市场的担忧也不无道理。后面随着基数的抬升,同比增速的压力确实是比较大的。

下面再看下毛利率变动的情况。从已经披露一季报的4家公司来看,毛利率基本稳定,鸿远电子等还是提升的,所以可以适当降低市场对降价的担忧。

而上游材料方面,宝钛股份和中简科技的毛利率是有所下滑,其他公司的毛利率基本上维持稳定,甚至有所上行。所以材料方面,确实存在局部降价的可能。

我们也倾向于认为后续行业景气度(从同比增速的角度)会逐步从上游往下游去传导,这也是今天转发的观点的核心逻辑,即下游主机厂的景气度(或业绩释放)才刚刚起步。等后面主机厂的季报出来,我们再谈下这方面的逻辑和看法。

附中证国防指数成分股及相关指数产品

中证国防指数(399973)精选国防军工行业30家左右上市公司,以军工子行业细分龙头为主,能够全面刻画A股国防军工行业的表现。通过跟踪各子行业景气度的变化,定期对成分股进行适当调整,以期能够获取一定的超额收益,为目前行业内较为有特色的军工行业指数。

对中证国防指数编制思路及与同类国防军工指数差异比较感兴趣的球友也参阅《重磅!揭开中证国防指数(399973)的神秘面纱》

我们有两只挂钩中证国防指数的产品,分别为鹏华中证国防指数(160630)以及国防ETF(512670),对应两种不同的交易形式。

1)鹏华中证国防指数A(160630)&鹏华中证国防指数C(012041)

概况:最新披露的规模为54亿元

投资:95%仓位投资于中证国防指数成分股,完全按照指数权重进行复制,基金净值表现与95%中证国防指数涨跌幅相当;

交易:需要开立基金账户,通过场外申购赎回来实现。

2)国防ETF(512670)

概况:最新规模为13亿元左右,近期日均成交金额维持在1亿元左右;

投资:100%仓位投资于中证国防指数成分股,通过参与新股申购等获得了超越中证国防指数的的收益;

投资:通过股票账户,在场内直接买入,类似于股票交易