岁末年初,国防军工行业再次强势上涨,颇有春季躁动行情提前演绎的态势。由于国防军工行业产业链较为庞杂,对普通投资者而言,选股难度较大,而且很多时候是很难跑赢国防军工类指数的。

所以,对于偏好交易的场内投资者而言,通过ETF产品来参与国防军工板块是比较好的选择之一。本篇文章,我们就给各位投资者梳理下目前场内国防军工类ETF产品的情况。

目前全市场共6只国防军工类ETF产品,主要跟踪指数涵盖中证国防、军工龙头以及中证军工指数。可以看到,今年以来,各只ETF在不同时间窗口涨跌幅存在较大差异,而国防ETF则均是摇摇领先的。

以市场关注度比较高的国防ETF和军工ETF为例,本周超额收益率近2%,而11月份本轮行情启动以来超额收益率为6.38%,而下半年以来超额收益率为12.26%,今年以来超额更是超过达到23.70%。表现差异其实还是非常大的。

由于ETF产品是完全跟踪指数的,所以ETF涨跌幅差异的核心因素在于指数表现的差异。其次,由于ETF产品规模不同,也会贡献不同量级的打新收益,这也算是公募基金的制度红利。

下图展示为今年以来不同时间窗口指数表现的差异,可以看到中证国防指数也是大幅领先的。

指数表现差异背后体现的是各指数编制思路和选股理念的差异,或者说是反映了各基金公司对国防军工行业的差异化的理解。下面我们就深入分析下国防ETF跟踪的中证国防指数的优势所在。

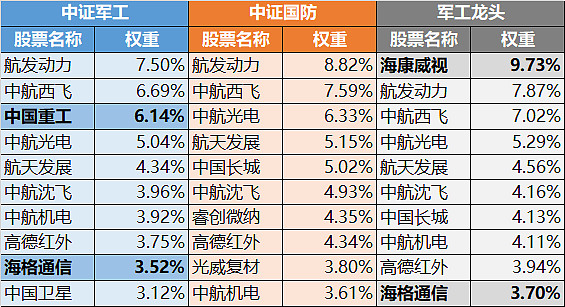

1. 重仓股比较

重仓股是能比较直观的感受各指数在选股方面的差异,而且各指数的前十大权重股合计占比基本都超过了50%。如下表所示(部分指数权重数据为根据公开信息测算得到,与实际可能会存在一定的偏差)。

中证军工指数第三大权重为中国重工,属于船舶板块,板块长期处于低迷状态,公司基本面及股价表现均较弱,对指数拖累较为严重。

再来看军工龙头指数,其第一大股东为海康威视,不属于国防军工行业。因为其编制方案中提到:军工部分和军转民部分权重比例分别为85%和15%,即有15%的权重为非军工行业股票。

所谓军转民,指的是隶属于十大军工集团,但其核心业务并非军品,所以这些公司的股价表现与军工行业相关性较低,如海康威视其主营为安防。

相比之下,中证国防指数的权重股较为合理,均为核心军品,不存在明显的瑕疵。

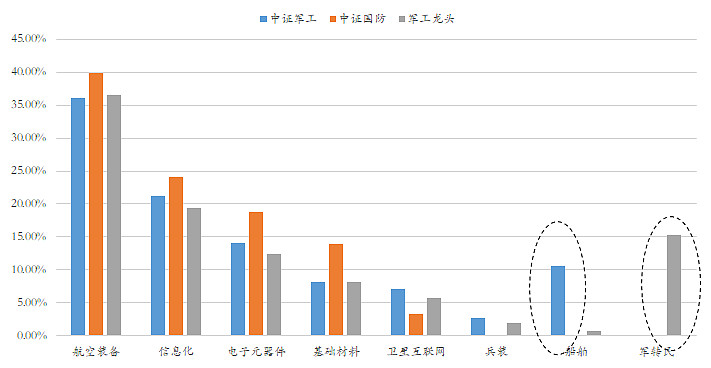

2. 子行业分布

通过子行业的分布可以较为全面的了解指数成分股的构成。国防军工行业涵盖的子行业较多,且各子行业景气度分化较为严重。

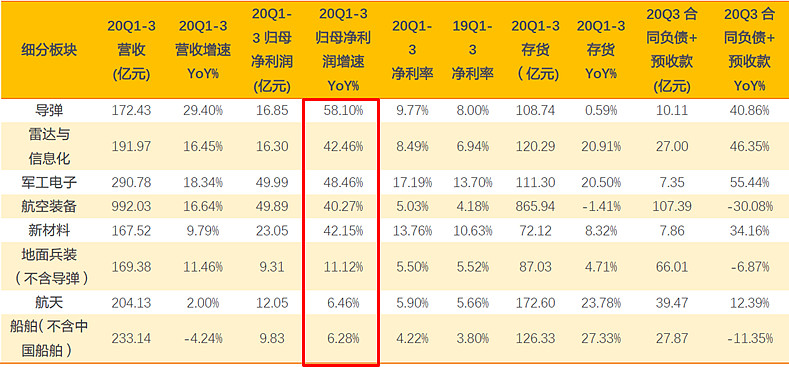

以今年3季报为例,根据天风军工的统计,受益于十四五武器装备放量列装方向的子行业均体现出了较高的景气度,如导弹、航空装备、电子元器件、基础材料以及部分信息化方向等。反之,船舶、兵装等方向的景气度相对偏弱。

从子行业的分布情况来看,中证军工约有13%的权重隶属于船舶板块,而军工龙头约有15%的权重属于军转民板块,而中证国防指数则更加聚焦于十四五高景气度方向,尤其是在电子元器件、基础材料等板块具有更高的权重。

3. 成分股选择

除了子行业的差异之外,个股的选择也是非常重要。我们主要从两个方面进行比较:

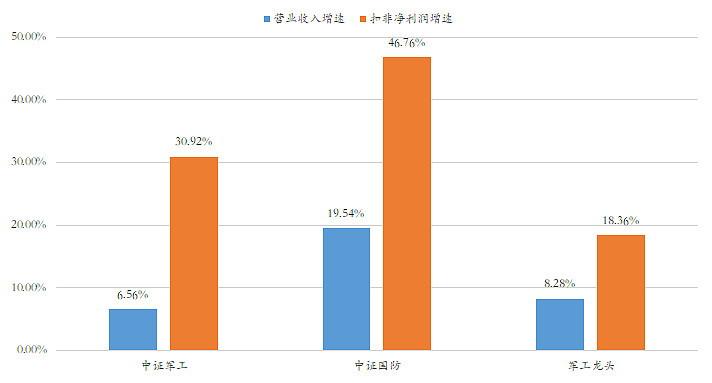

1)从财务基本面的角度,2020年3季报,中证国防指数成分股的合计的营业收入同比增速为19.54%,扣非归母净利润同比增速为46.76%,均远高于其他国防军工指数。

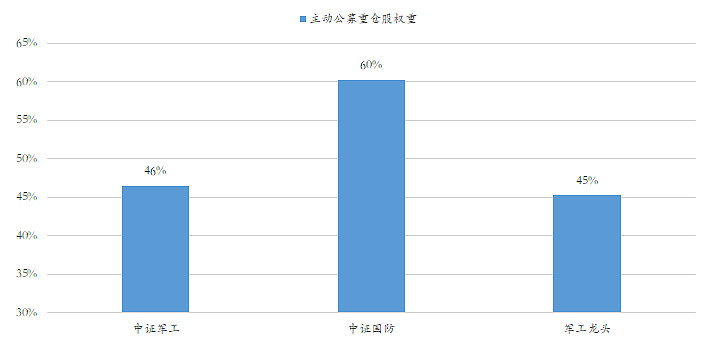

2)从主动公募基金重仓的角度,可以认为主动公募重仓的军工均是基本面较为良好的标的,而且这两年股票市场的定价逐步向以公募基金为代表的机构资金倾斜,所以选择公募基金偏好的个股有助于指数获得更好的回报。

可以看到,基于2020年3季报的统计,中证国防指数合计持有主动公募重仓的前20大军工股的权重占比为60%,显著高于其他国防军工指数。

所以,不管从子行业的选择,以及个股的筛选,中证国防指数都具备显著的优势,也更加符合当前国防军工行业的投资思路,即十四五武器装备的放量列表。所以,我们的口号是:国防ETF,聚焦十四五高景气方向!

3. 国防ETF产品介绍

国防ETF几乎满仓投资于中证国防指数成分股,基金净值完全复制跟踪中证国防指数,并且通过参与新股申购等获得了超越中证国防指数的的收益。

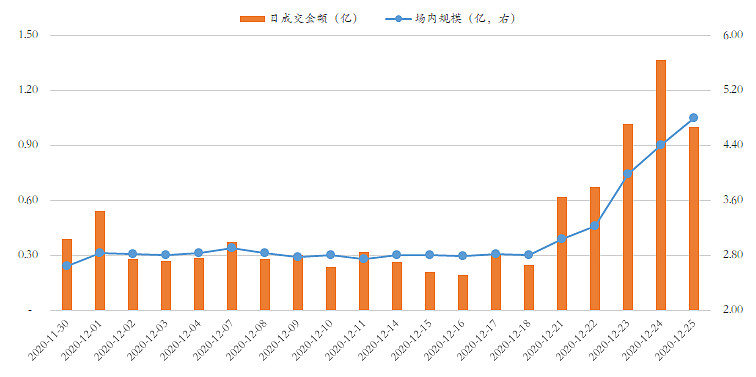

近期,由于国防ETF强势的表现,也获得了不少资金的认可,日成交金额亦显著放大,上周连续3天成交金额破亿元,ETF规模也是持续增长。

对国防军工感兴趣的投资者,并认可国防军工行业未来投资机会的,可以关注我们的国防ETF,相信能给各位带来更好的持基体验。

另外,大部分球友可能也是以个股投资为主,但也不妨考虑拿我们的国防ETF作为底仓配置,作为选个股的有效补充,避免出现赚行业,但不赚钱的情况。