11月20日,上证指数小幅上涨0.44%,中证国防指数上涨1.33%,早盘最高上涨2.49%。

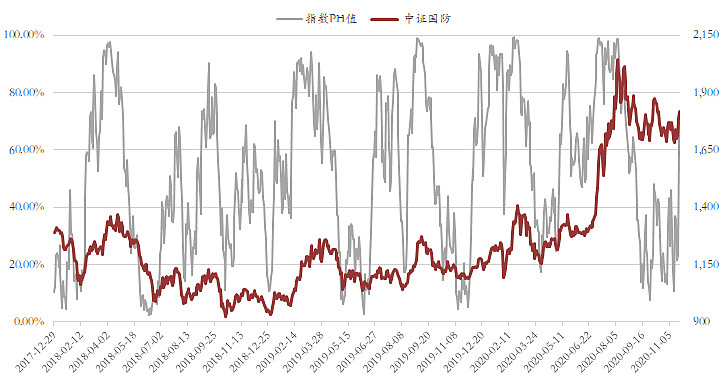

先更新下中证国防指数的情绪指标——PH值,其最新值为69.51%,环比昨日小幅上行。在目前行业有大的政策变化的情况下,PH值80%以下我们其实是基本上不关注的。

情绪指标低位的操作模式,估计大家都体到了。后续到了80%以上,再来跟大家探讨如何在高位用这个指标,非常关键,否则容易出现提前退出的情形。

客观的说,今天的行情比预想的要理性,因为昨天的几场直播热度太高了,尤其是我们做的那场,热度远超预期。我们觉得理性的原因可能还是跟参与的资金有关。

说实话,像昨天那种行情,机构资金是很难参与的,尤其是靠一些传言驱动的行情。所以,大家能看到昨天中航飞机的龙虎版,机构是卖出的。

等到昨天盘后,机构整明白怎么回事了,也觉得要增配军工板块了。但是在个股选择上,机构依然还是偏好中上游的材料+电子元器件+红外等。

所以,看今年盘面,实际是机构和游资是分道扬镳的:游资继续去推中航飞机和洪都航空等,而机构则专注于自己的电子元器件+材料等。

这样的结果,就是沈飞和中直就被冷落了,航发动力表现也还凑活。所以整个呈现出来了就是个股表现其实很强势,但指数略显平淡。

有多位球友提及,可参考新能车的投资顺序,先是上游锂电池材料,再到动力电池,最后高潮阶段,炒了一把下游的整车产。这个传导的过程,一方面是景气度的迁移,另一方面也跟风险偏好的变化有关。

映射到国防军工行业,似乎也在重复类似的逻辑,中上游的景气度先出来,优先获得了机构资金的青睐,随着行业情绪热度的逐步提升,中上游的估值拔到一定的高度,可能下游主机厂的优势也会逐步出来,但那会可能也是整个行业的高潮呢。

这是一个挺有意思的逻辑,而且对标的是大行情的逻辑(小行情可能就是各搞各的,不会有风险偏好提升带来的资金迁移),我们可以持续的跟踪下。

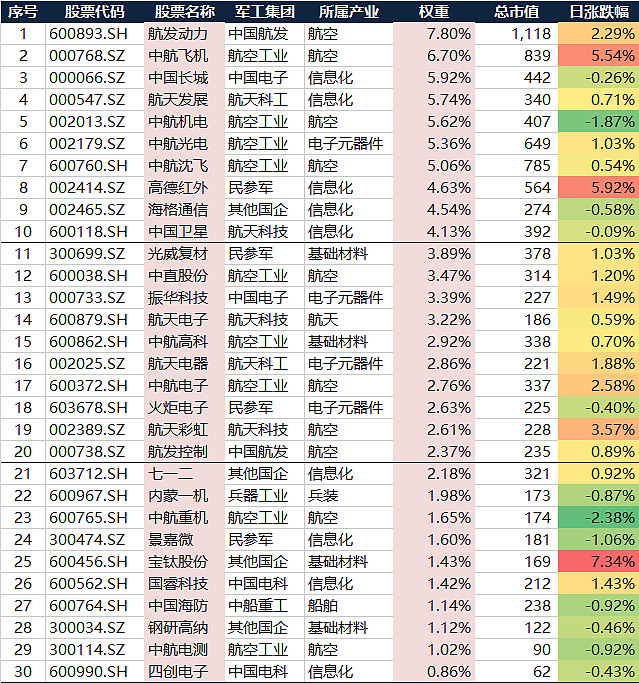

附中证国防指数成分股及相关指数产品

中证国防指数(399973)精选国防军工行业30家左右上市公司,以军工子行业细分龙头为主,能够全面刻画A股国防军工行业的表现。通过跟踪各子行业景气度的变化,定期对成分股进行适当调整,以期能够获取一定的超额收益,为目前行业内较为有特色的军工行业指数。

对中证国防指数编制思路及与同类国防军工指数差异比较感兴趣的球友也参阅《重磅!揭开中证国防指数(399973)的神秘面纱》

我们有两只挂钩中证国防指数的产品,分别为鹏华中证国防指数(160630)以及国防ETF(512670),对应两种不同的交易形式。

1)鹏华中证国防指数(160630)

概况:截止2020年3季度的最新规模为76亿元,机构投资者持仓占比较高;

投资:95%仓位投资于中证国防指数成分股,完全按照指数权重进行复制,基金净值表现与95%中证国防指数涨跌幅相当;

交易:需要开立基金账户,通过场外申购赎回来实现。

2)国防ETF(512670)

概况:最新规模为3亿元左右,近期日均成交金额维持在3000万左右;

投资:100%仓位投资于中证国防指数成分股,通过参与科创板打新等获得了超越中证国防指数的的收益;

投资:通过股票账户,在场内直接买入,类似于股票交易