10月21日,A股整体在银行股的带动下尚能勉强支撑,上证指数勉强收平;但国防军工行业就崩掉了,中证国防指数下跌3.04%,前期定投追加的仓位也尽数被埋,感觉又进入9月中下旬的Hard模式了。

之前也说过,国防军工行业是很难摆脱市场走独立行情的,所以很多时候还是要把市场和行业结合起来进行研判。谈几点我们的市场及板块的看法:

1)市场角度,中期的流动性不乐观,之前也聊过,今年新增资金主要来自偏股型公募基金的首发,7月份以来已经逐月递减,10月份虽有起色,但也难改边际弱化的趋势;

2)公募基金的调仓,这个问题最近市场关注也比较多,从一些个股的大幅调整也可能看出来,很多时候3季度就是一个很重要的催化,所以不排除一些公募重仓的军工股也会受到拖累;

3)往后看,美国大选、蚂蚁金服上市等都存在较大的不确定性,也一定程度上影响了市场的风险偏好;

4)也是最重要的一点,最近出来的几份3季度报至少都没有让市场满意,北摩高科、亚光科技,这两个票之前都谈过,紫光国微昨天披露了3季报,今天也跌停了,感觉直接带崩了国防军工和半导体芯片两个行业。

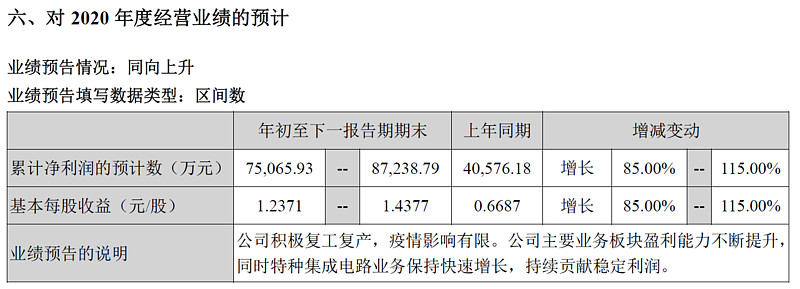

先说下紫光国微的情况。紫光国微(主要是深圳的一家子公司)和亚光科技、红相股份等都属于同一个赛道,都是做微波组件的(射频),用于导弹及卫星等领域,所以今年都保持了比较高的景气度。

昨天出来的3季报中,对全年的业绩进行了指引:

直观的看这个数据也还是不错的,但是我们看几份卖方的点评报告:

【国金证券】由于公司给出了2020年的净利润预计,出于谨慎考虑,我们下调了公司2020年净利润至8.71亿元(-5.95%);

【光大证券】根据公司全年业绩预告,我们下调紫光国微2020-2022年净利润为8.7、11.5、15.2亿元(前值为9.1、11.8、15.4亿元)

所以,我们理解前期公司给出的全年业绩指引是偏乐观的,然后导致市场有比较高的预期,然后这下适当的进行了下修,然后股价直接崩掉。

为什么市场对3季度如此敏感?一方面是部分上市公司今年以来涨幅巨大,而且部分公司机构资金介入较深,另一方面,3季报直接会影响市场对整个军工行业未来景气度的判断。

尤其是今年景气度较高的导弹板块,目前看起来几家公司的3季报都有些令市场失望,包括亚光科技、红相股份(尚可),以及航天电器大概率也不容乐观。但其实每家都有自身特殊情况,很多时候报表和实际景气度真的不是一回事。

往后怎么看?正好今天有几家卖方分析师过来交流,也咨询了下他们的看法:

1)短期看后续披露的3季报有没有起色,重点关注四大航空主机厂(航发、沈飞、飞机和中直),目前看沈飞应该不会令市场失望;

2)国防军工确实存在巨大的信息不对称,目前我们也没法提供更多的能过放到台面上讲的数据或信息,一切只能等待财报数据的验证;

3)过了3季报之后,后续的验证就得等明年3-4月份的年报和1季报的验证了,这里的时间跨度会有点长,对乐观的来说是布局的时间,对悲观者来说就是煎熬的时间。

所以,这就是应对的问题了。今天又把9月16日的收评《国防军工收盘点评:Hard模式下,该如何应对?》拿出来翻了下,摘录当时谈的三点应对:

第一种应对,就是像我们一样,趴下装死,相信逻辑判断,坚持定投;

第二种应对,选择一些强势的个股,进行适当波段操作。这个难度就比较大。第一,要具备选股能力,这个可以关注近期比较强势的个股,大概率也是资金重点关注的标的;第二,要有一定的日内把握能力。

对于这两种应对,最重要的一点是要控制好仓位,合意的仓位标准就是在市场大幅波动时,不会影响到投资心态。

第三种应对,觉得目前的行情实在难以驾驭,适当的离场也是选项之一,等到右侧行情起来是再回来。

我们现在就选择第一种,前期暂定的每日定投今天又重启了![]()

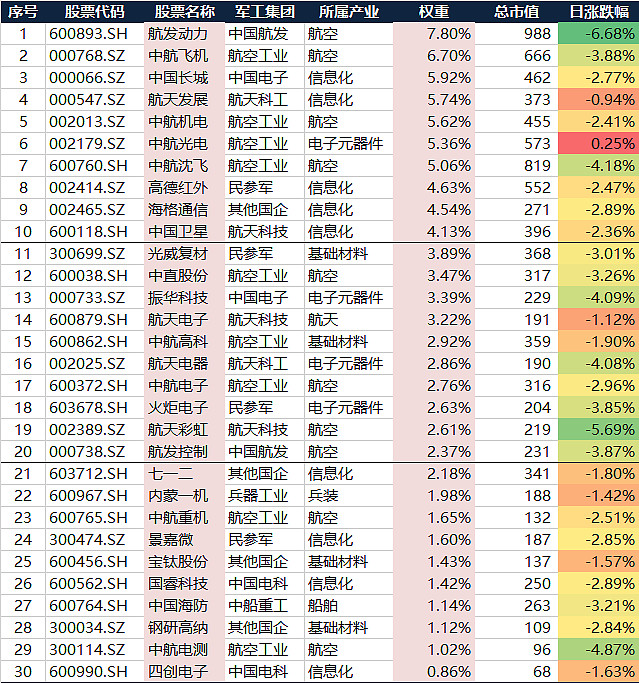

附中证国防指数成分股及相关指数产品

中证国防指数(399973)精选国防军工行业30家左右上市公司,以军工子行业细分龙头为主,能够全面刻画A股国防军工行业的表现。通过跟踪各子行业景气度的变化,定期对成分股进行适当调整,以期能够获取一定的超额收益,为目前行业内较为有特色的军工行业指数。

对中证国防指数编制思路及与同类国防军工指数差异比较感兴趣的球友也参阅《重磅!揭开中证国防指数(399973)的神秘面纱》

我们有两只挂钩中证国防指数的产品,分别为鹏华中证国防指数(160630)以及国防ETF(512670),对应两种不同的交易形式。

1)鹏华中证国防指数(160630)

概况:截止2020年2季度的最新规模为65亿元,机构投资者持仓占比较高;

投资:95%仓位投资于中证国防指数成分股,完全按照指数权重进行复制,基金净值表现与95%中证国防指数涨跌幅相当;

交易:需要开立基金账户,通过场外申购赎回来实现。

2)国防ETF(512670)

概况:最新规模为3亿元左右,近期日均成交金额维持在3000万左右;

投资:100%仓位投资于中证国防指数成分股,通过参与科创板打新等获得了超越中证国防指数的的收益;

投资:通过股票账户,在场内直接买入,类似于股票交易