又临近5月底了,按惯例,我们谈下未来2-3个月行业的看法。前期我们在#国防军工收盘点评#其实已经做了大量的梳理和分享,这篇投资展望主要是做个相对系统性的整理,在此基础上提出我们结论和投资建议。

全文主要分为四个部分:第一部简单回顾下5月份的行情,第二部分谈下对国防军工行情波动的理解,第三部分对2018年的行情进行复盘,第四部分谈下对空天互联主题的风险和机会的看法,最后是对市场节奏的判断。

因为相关内容会同步呈现给机构客户,所以会有一定的完整度的要求。一直有跟踪我们#国防军工收盘点评#的球友,可以略过第二和第三部分。

1. 5月份行情的简要回顾

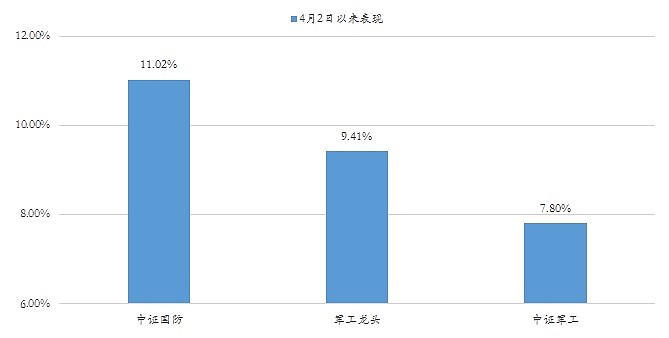

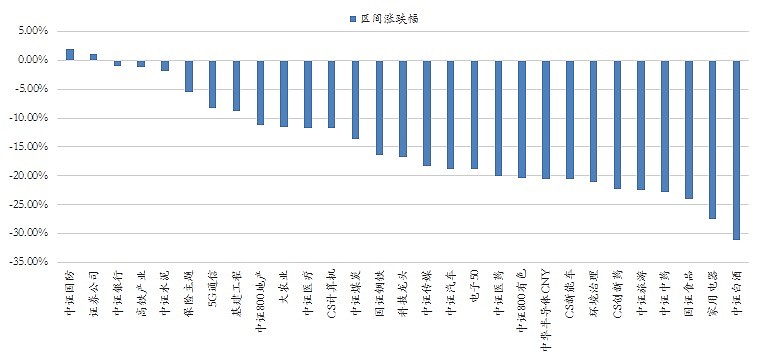

5月基本延续了4月份的反弹的趋势,5月20日开始进入一轮调整(会在第二部分详细阐述)。从这轮反弹的起点4月2日,至5月28日,中证国防指数上涨11.02%(在全市场29个主要行业主题指数中排名第10位左右),还是显著的跑赢了市场主流的军工指数。

关于中证国防指数的编制思路及各指数之间的差异,可以参阅《重磅!揭开中证国防指数(399973)的神秘面纱》。

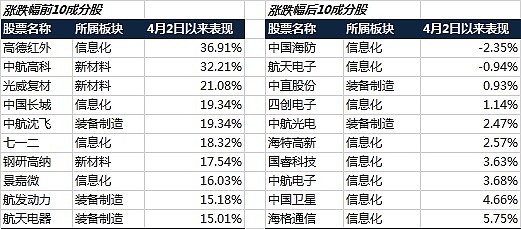

分结构来看,4月2日以来表现好的基本上跟年报和1季报有很大的相关性,除中国长城、景嘉微等自主可控相关主题;而表现靠后的,也大多数一季报相对比较弱的股票,如中直股份等。

2. 对国防军工行情波动的理解

国防军工行业指数的波动可以分解为三个方面:

1)基本面的变化:决定了行业指数的中长期的趋势,这其中包含了对基本面有深远影响的事件,比如美国科技封锁,长期来看会有国产替代的机会,这个对国防军工行业会构成实质性的利好;

2)市场情绪的波动:跟随市场整体或自身行业风险偏好的变化,我们基于技术类指数定义的PH指标,从历史上可以比较好的刻画情绪的波动。关于PH指标的思路、应用等可以参阅《深度!如何对中证国防指数(399973)进行择时?》。情绪决定了行业中短期的波动方向,也是比较可操作的波段;

3)特定事件驱动:这里更多的指对基本面无实质性影响,偏短期催化类的事件,如地缘政治事件等。事后来看,此类事件持续时间较短,且往往伴随成交量的放大,呈现短期脉冲式的行情,是短期理想的卖点。

这也比较符合各位球友直观的理解,基本面趋势决定行业中长期的方向,这也是中长期配置资金最为关注的因素;情绪波动决定中短期的市场运行的方向,这是交易型资金需要关注的波段。

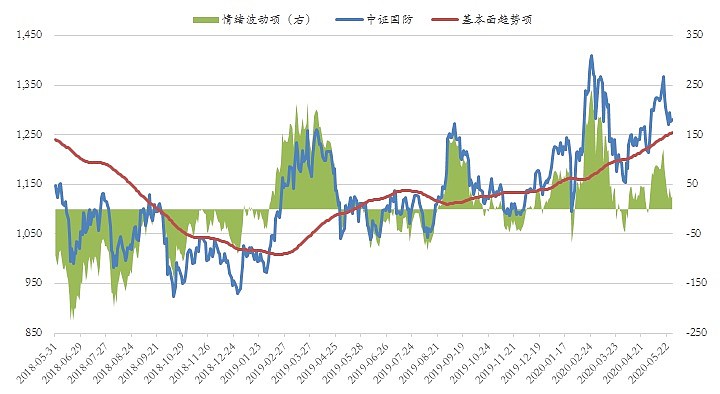

引入一张图,来简单说明下基本面变化和情绪波动的关系。蓝色的线为中证国防指数2018年6月份以来的走势图,红色的线可以理解为基本面趋势项(实际是用指数的100日均线,只用于展示逻辑),蓝色线与红色趋势线之差即为绿色面积图的波动,可以理解为情绪波动项。

可以看到,2019年以来,国防军工行业的基本面是持续向上的,即红色线的趋势是向上。但很多时候,市场情绪会拖着指数大幅偏离基本面,当这种偏离达到一定程度(往往与市场整体的行情相配合),是有回归的诉求的,体现为蓝色线向红色线回归。

但如果是行业基本面发生重大变化(即红色线拐头向下),那么指数整体波动的中枢就会发生偏移,此时整个行情的量级也更进一层。

从这个角度看,对于5月20日以来的调整行情,我们的理解如下:

1)表面上起来,是短期事件落空带来的冲击;

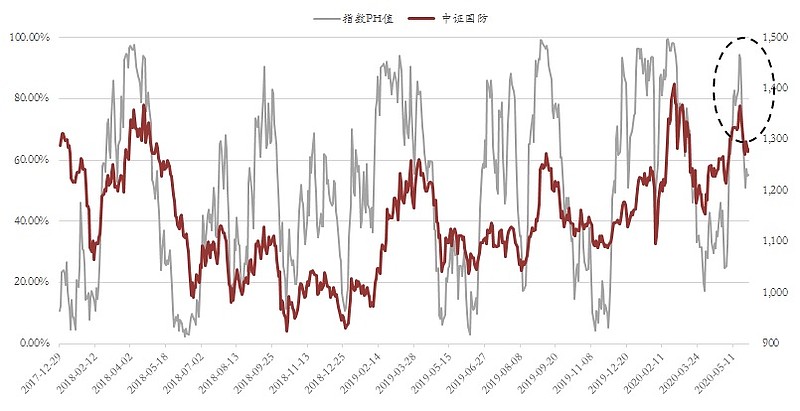

2)实际上,如果观察指数PH(情绪)指标,可以发现,情绪与事件形成完美共振,所以至少到目前为止我们更愿意去理解为情绪波动带来的一轮中期的调整;下图中指数和情绪阶段性高点均在5月20日;

3)乐观情形下,是否有可能出现情绪指标不会走完一轮完整的周期,即PH指标不会下探至20以下?理论上看,有这个可能性,但在内部流动性边际恶化,叠加外部外部环境的不确定性,使得当前市场风险偏好整体较低,所以大概率我们认为情绪还是会走完自身应有的周期;

4)悲观情形下,是否出现基本面拐头向下,从而演变成为一轮更大级别的调整?我们认为有两个观察信号:

一个是今年两会上公布国防预算增速6.6%,这个数字与今年的经济发展目标相比,应该说还是中规中矩,甚至是略超预期;

第二个就是看上市公司中报的验证,目前从微观层面验证来看,没有看到行业层面基本面恶化的风险。

3. 对2018年行情的复盘

为什么要复盘2018年的行情呢?我们的想法就是做下压力测试。一方面是,2018年整个市场行情是比较差的,国防军工行业的表现也比较糟糕;另一方面,更为关键的是,目前市场的某些方面与2018年下半年存在一定的相似性:

第一,是因为外部环境比较类似(这个不具体展开了);第二,宏观经济都面临比较大的下行压力,2018年是因为去杠杆,今年是因为疫情;第三,是资本市场呈现的结构也比较类似,2018年6月之前,医药和消费的交易也是非常拥挤的,跟目前的类滞涨的结构是非常相似的。

上述三个方面都会国防军工行业都会带来不同程度的影响:外部环境影响行业中期的情绪;经济下行压力凸显行业稳健增长的优势;消费和医药交易拥挤反映了当前极端市场的风格,以及后续风格回复的可能性。

所以,从这几个方面来看,复盘国防军工行业2018年的行情,尤其是下半年的行情是非常有意义的。

先看下全年的行情走势图。作为比较,我们增加了创业板指,以及相对强弱的指数。全年来看,中证国防和创业板指跑的差不多,风格上存在一定的趋同性。

我们重点关注2018年6月20日至2018年11月30日的时间窗口。6月20日为美国首次对500亿美元的商品加征关税,并在6月19日系统性风险释放完毕之后;11月30日为2018年G20会议,中美国家领导人正式会晤之前。这段时期跟当前往后一段时期市场面临的外部及宏观经济环境可能是比较类似的。

我们统计了上述时间区间,29个主要行业主题指数(目前基本都有产品跟踪)的表现。可以看到,中证国防指数逆势上涨1.99%,位列29个行业主题方向第一位。所以,即使面临相对悲观的内外部经济环境,也不应该对国防军工行业太过悲观。

当然这里有一个非常关键的前提:2018年5-6月,国防军工行业跟随大盘经历了大幅的下行,即系统性风险的释放。忽略了这个前提,去谈后面的绝对和相对回报,都是片面的。

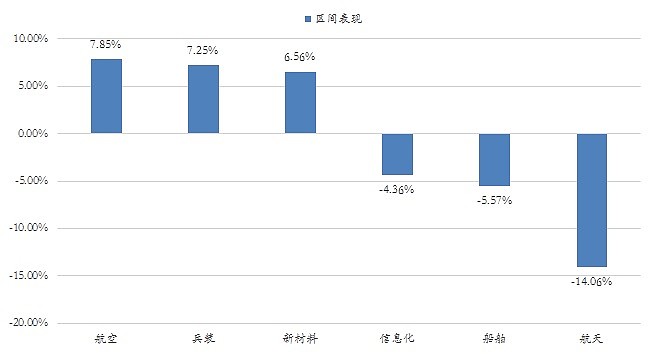

再来看下具体子行业的表现,航空、新材料、兵装(仅内蒙一机)表现较强,航天、信息化等表现较弱,船舶其实内部是严重分化的,中国船舶等主机厂表现不错(非军工因素),其他个股跌幅较大。在市场整体风险偏好较低的环境下,业绩稳健增长的才是王道,当前航空主机厂、新材料等都具备显著的优势。

当然,回过来看今年的行情,与2018年最大的区别在于国内的宏观流动性是相对比较宽松的,而且对资本市场的定位也发生的巨大的变化,从这个角度看,我们认为市场整体出现系统性的风险的概率较低。那么对于国防军工行业而言,即使出现了也会有超额收益。

4. 如何看待空天互联主题?

空天互联主题是今年以来一直关注度比较高的方向,但是在整个5月份都没什么存在感,在4月份以来额反弹过程中表现也不突出。

关于空天互联行情的性质,我们也多次强调:主要是情绪和事件驱动,暂时与基本面没有任何关系。以下从这两个方面谈下我们的看法:

1)情绪的角度,我们在第二部分也谈了,内部流动性边际恶化,叠加外部外部环境的不确定性,目前市场的情绪短期内难以恢复到较高的水平;

2)事件的角度:6月份虽有北斗三号最后一颗卫星发射的事件催化,这已是明牌,难以成为新一轮行情的上行催化剂,除非有新的更重磅的事件出来,目前看都存在巨大的不确定性;

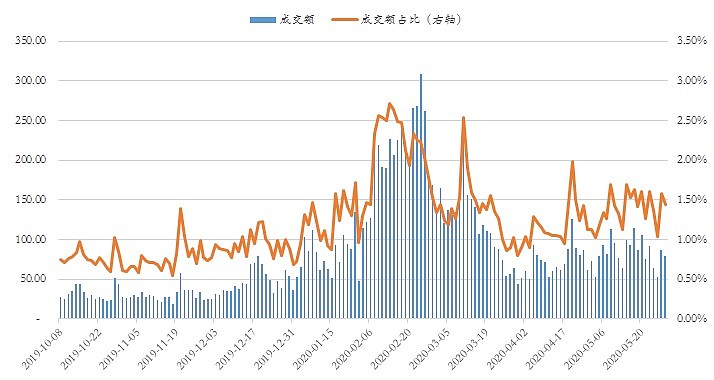

从事件投资的角度,我们倾向于建议左侧参与+核心标的思路。左侧的信号建议可以关注主题成交额及成交额占比,若能回复到去年11-12月的水平,那可能是不错的机会。核心标的可重点关注中国卫星、中国卫通等军工央企,具体可以参阅《国防军工收盘点评:空天互联股票池清单》。

关于空天互联的重要信号意义,我们在《国防军工投资展望:空天互联狂热过后,应如何投资国防军工行业?》有过详细的讨论。因为它是一个长期的过程,会带来持续的事件催化,所以在国防军工行情相对低迷的时候,有望成为新一轮行情的领头羊。

5. 市场节奏的判断

对于未来2-3个月,我们判断如下:

1)6月份行业整体还是可能会延续5月下旬以来的调整的趋势,总体上判断为基本面无虞,但情绪会走完自己完整的调整周期;

2)考虑到部分事件催化,6月份可适当关注空天互联主题,但已公开的的事件难以形成新一轮趋势性行情;

3)7月份将开启中报行情,届时可关注业绩确定相对较高的航空主机厂、上游材料等,从而有望带动行业指数也有较好的表现;

4)投资建议上,建议6月份中下旬开始积极布局,等待7-8月份的收获。

@Ashares @蛋卷基金 @雪球 @今日话题 $中航沈飞(SH600760)$ $航发动力(SH600893)$ $中国卫星(SH600118)$